我们可以简单的将可转债分为两个阶段,2017年9月前可转债时期和2017年9月后可转债时期。

2017年9月前可转债又可以细分为萌芽—探索—雏形—试验—成熟阶段。

2017年9月前可转债阶段:

一、萌芽阶段(1992年)

二、探索阶段(1998-1999年)

三、雏形阶段(2000-2005年)

四、试验阶段(2006-2010年)

五、成熟阶段(2010-2017年)

接着试验阶段的赤化转债、海马转债和唐钢转债,我们来聊聊成熟阶段的可转债情况。

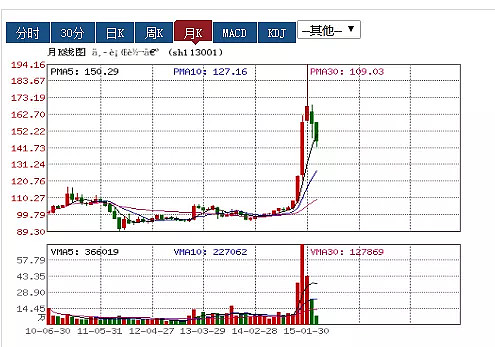

这一阶段最亮眼的无非是中行转债,它的发行规模是400亿,在这之前一般可转债的规模都是10亿元以下。这么大的发行量,一度供大于求,2012年跌破100元面值,2014年末,通过下调转股价,从4.02元到2.62元,终于将这个可转债巨无霸,成功转股,这也标志着可转债进入成熟阶段,能够理性对待市场情绪。贴一张中行可转债的走势图供欣赏。

除了中行转债,我们再说说其它几个有个性或者有代表意义的转债。

2014年8月15日发行的通鼎转债,由于正股是市场炙手可热的题材股,追到热捧,又借助牛市的东风,100元的面值一度到666元,成为神券;

2015年12月16日,蓝色光标发布可转债公告,正式开启了创业板发行可转债的新天地;

2014年9月5日发行的吉视转债,东方以借,但抵抗不了异常股市的骚动,最终几乎以面值回售,一把鼻涕一把泪;

民生转债,股权结构散,股东多争议,下修失败;

总体来说这期间可转债成熟期,欢快的掌声中偶尔夹杂着个别黑乌鸦的刺耳声,或天灾或人祸,总体表现还是精彩无比。

2010年到2017年这几年期间,整体是可转债从蛰伏到强赎的收割的一个完美轮回。

2010-2013年,可转债处于蛰伏期,相比正股明显抗跌。

2014-2015年6月,趁着牛市的东风,多数可转债从发行到顺利开启强赎,市场情绪狂热。

2015年6月-2016年2月,可转债在股市崩盘期大幅回调,股债双杀,可转债下跌幅度不亚于正股。

2016年2月-2017年,可转债回归原点,蓄势待发。

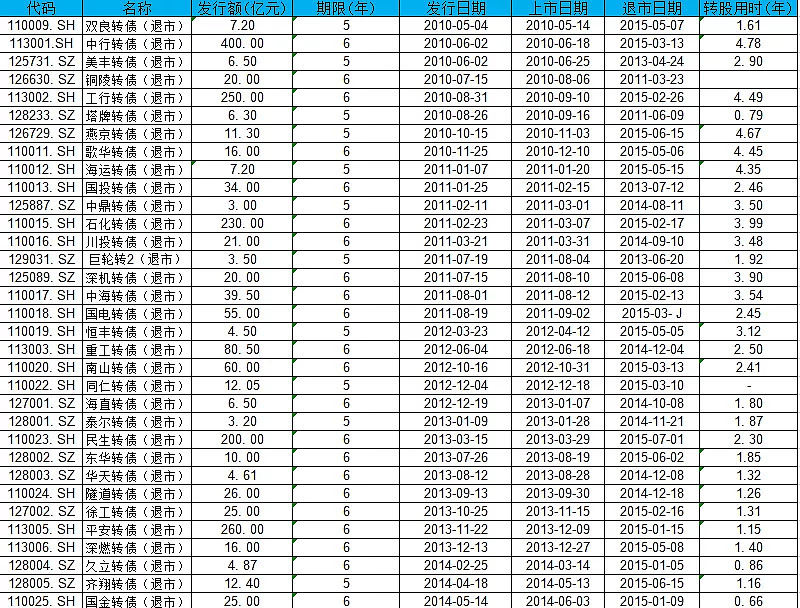

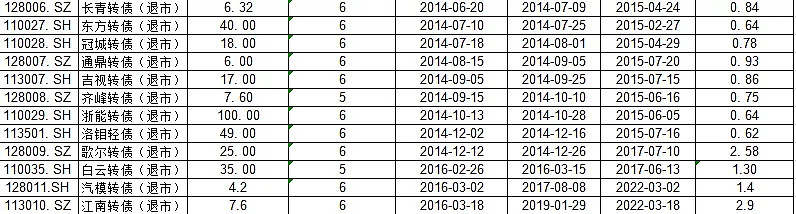

贴上2010-2017年一些退市可转债供参考;

2017年9月后,可转债又遇到什么什么呢?敬请期待下一集。

PS:玩转可转债的温馨小贴士:

转股价值=面值100/转股价格*正股价格

转股溢价率=(转股现价-转股价值)/转股价值*100%

可转债后市的表现,主要看正股走势以及转债本身的溢价率、转股溢价率为负,有套利空间,转股为正,则不存在套利空间,至少大于1%才可以考虑,不然股价波动和手续费就可以磨平套利空间。

聚沙成塔,厚积薄发,理财路上,记录点滴!

欢迎关注我的微信公众号:越岭学堂