其实没仔细的去看,原来这个000887和新的那个000888差的就一点呀。

这俩月几乎是锁仓,没特别的动中鼎,我之前觉得今年的业绩会有增加,起码起码20倍的估值是值得的,但现在看来,我高估了我自己的认知。

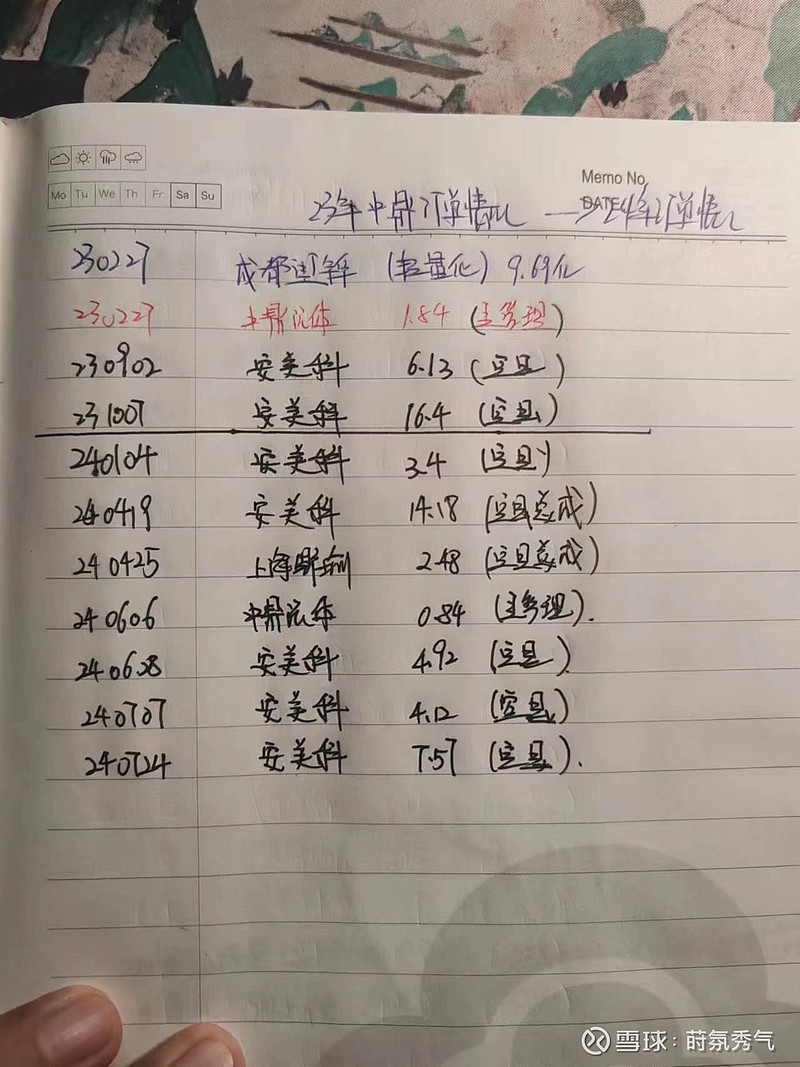

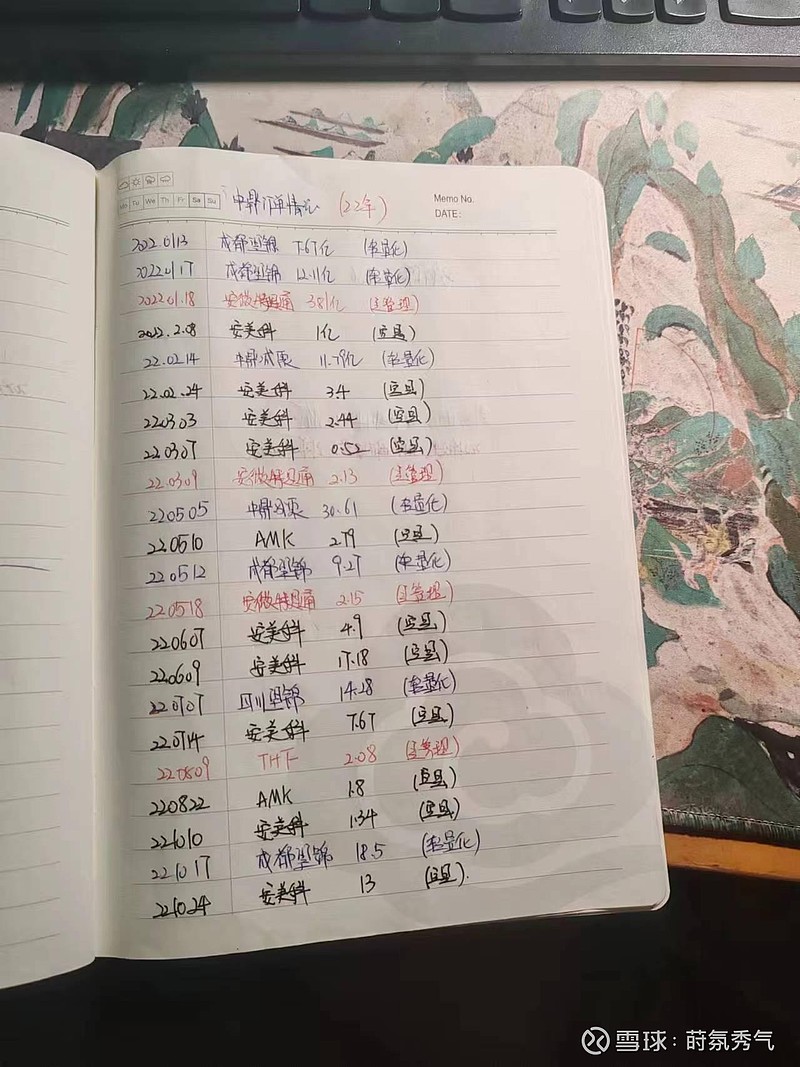

今天就梳理下中鼎的订单

21年的订单去翻之前的记录。大概50亿左右

22年总订单在193个亿左右,其中轻量化111亿,热管理21亿,空悬60亿

23年总订单34个亿,轻量化9.69亿,热管理1.8亿,空悬22.5亿

24年至目前热管理37亿,热管理0.87亿,空悬包括总成36亿

这些订单一般短的3年,长的10年,大部分的期限是5年左右。我的笔记上截止到2024年4月AMK的订单在121亿左右,那截止到现在2024.7.28之前,AMK的订单在137亿左右。2021年以来,我自己算的,轻量化的订单在145亿左右。公司23年年报披露的数据是在手订单热管理:120亿,轻量化85亿,空悬121亿,在手的约326亿,算上现在的这36个亿,大概360亿左右,订单一般是分5年左右,我们从半年报的预告可以大概粗略感觉,营收在增加,而且22年的订单很大,在23、24的营收起码是有保证的,也就是说,24年的利润,大概率有创新高的可能。目前属于被错杀。11个亿的利润,15倍的估值,只能说很勉强合理吧。165个亿的估值,我只能说,继续跌,我继续买了。现在有本身流动性的问题在,只能是怪自己判断的点不对。