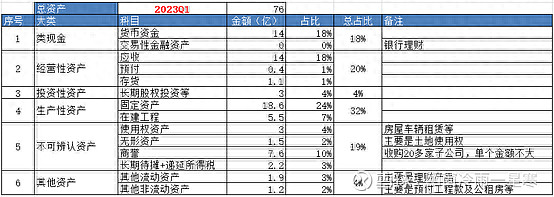

一、资产负债表2023Q1

资产端

负债端

资产负债表主要科目如上图所示,:

1、资产端:

1)生产性资产占比32%,整体算是个轻资产行业。

2)应收账款占比较大,达到18%,参考其2022年报,90%以上在一年之内,且由于行业特性,单个客户欠款很少,且无法收回的风险较小,整体风险不大。

3)不可辨认资产中最大的一块是商誉,查阅其2022年报,主要是收购子公司产生,由于检测行业的特性,外延收购是其主要发展路径之一。总体看,商誉涉及二十多家子公司,单个商誉不大,整体减值风险较小。

2、负债端:

1)负债主要由无息的经营性负债构成,占比78%,有息负债极少,没有偿债风险。

2)负债最大的一块是应付款,说明其占用上游资金能力较强。

3、总结

综上,整体看华测检测资产表还是非常健康的,公司质地不错。

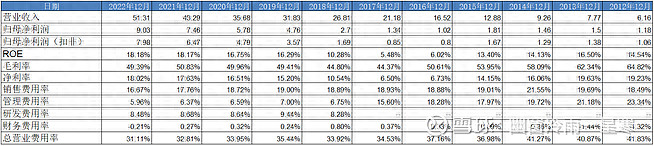

二、利润表

主要数据

从上表可看出:

1)华测的营收及净利润增速还是非常不错的,成长性不错。

2)近年来毛利率与净利率保持稳定,roe稳中有升,说明行业中没有出现恶性竞争,行业格局不错。

3)三费来看,华测最大头的是销售费用率,说明其业务开展主要靠销售推动,后期要关注其销售费用与业绩增速的匹配度。

4)总体上看营业费用率逐年降低,当前为31%,企业经营效率较高。

总结:过去十年,华测充分表现出一只优秀成长股的特质,其各方面增速都不错,公司效率较高,治理完善。

四、现金流量表

现金流量表主要数据

从上表可看出:

1)公司现金流不错,从侧面印证了利润的真实性。

2)购建固定资产等支付的现金较多,要关注未来新建资产的收益是否满足要求,否则会导致资产变重,不利于估值提升。

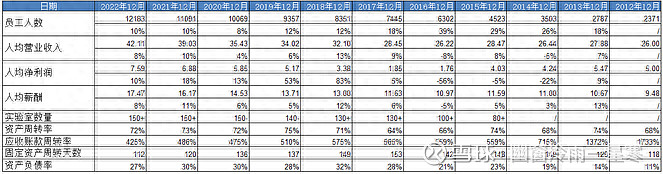

五、其他经营情况

主要经营情况

从上表中看出:

1)近年来华测整体效率不错,人均创收、创利、薪酬等增速与业绩增速基本匹配,显示出较高的管理水平。

2)资产周转率保持稳定,固定资产周转天数逐年降低,轻资产化明显。

3)不足之处在于2017年后实验室建设减速,后期对业绩增长或产生制约。

4)应收账款周转率近年来呈下降趋势,2022年受疫情影响降幅较大,后期需关注恢复情况。

总体来说,公司负债率较低,效率较高,但未来增速或受实验室数量影响出现下降。

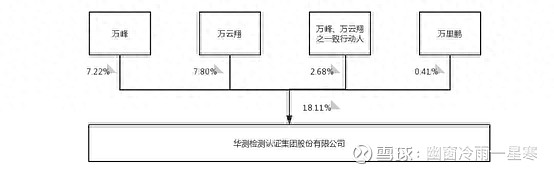

六、股东及资金情况

华测公司股权结构如下图所示:

股权控制

主要股东情况

拆解其股权结构,得出的结论如下:

1)当前实际控制人为万氏家族,考虑到其占比并不算高,且内部较为分散,其减持的概率较小。

2)华测检测是一家外资及国内机构非常偏爱的公司,但外资持股已达到上限,这块未来增量基本没有,不减持就很好了。

3)未来的定价将主要依托国内公私募基金,当下基金发行遇冷,新增资金不足,所以主要依靠调仓。另外基金喜欢成长,喜欢弹性,考虑到华测未来增速的下降,基金是否会大局买入要打一个问号。

总体来看,在资金面这一块,当下增量有限。

七、估值及我的交易决策

当下市值342亿,PE(TTM)37倍,PB为6.2倍。

1、相对估值法

5年PE/BAND

5年PE估值

5年PB估值

从历史估值来看,当下的华测绝对处于历史低位,但我们更应该考虑的是为何会出现这种情况。外因来看是市场的不景气,但内因才是最重要的。就当前的数据来看,未来华测的增速下滑是必然的。前面说过,如果华测未来几年的预期增速在20%,那么根据PEG估值法基础PE应该是20,当下PEG已经达到1.8,要知道茅台的PEG也才1.7,茅台的确定性可要远高于华测的。以股东思维来看,现在如果以342亿买入当下收益9个亿,未来年化增速20%的企业,你认为合适吗?

2、我的结论

华测是一家优秀的公司,但对我来说估值实在不占优势。当然,未来如果业绩有超预期的增长,或估值回到30倍以内,最好25倍左右,那或许是一个比较好的介入点。我23年3月份以21块多买入一点观察仓,后续暂不考虑买入,继续跟踪公司的发展情况。

PS:本文仅代表个人观点及思考,不作为任何投资推荐。投资是一件必须独立完成的事情,切记。