未来的方向之一是:消费升级、产业升级。 $浙江美大(SZ002677)$ $C火星人(SZ300894)$ $帅丰电器(SH605336)$

1、市场上有超过200+个品牌的集成灶,也是这几年突飞猛进的结果;

2、产品面较广的美的、方太、海尔、苏泊尔等都涉足这个细分行业;

3、加之近期,集成灶公司接二连三的IPO,帅丰电器、亿田智能和火星人陆续在2020年4季度登陆A股;

4、根据中怡康数据,2020年上半年线上市场零售量为28.6万台,同比增长32.9%;销售额达到18.1亿元,同比增长20.4%。2020年线下市场集成灶销售额为47.0万台,同比下降19.9%;零售额为38.1亿元,同比下降17.6%。

以上几点,大致可以知道集成灶近几年开始成为新兴行业,并且不少家电企业开始涉足、行业增速不菲、线下向线上消费转移的趋势。消费者认可的排烟效果和节省空间也是推力,属于消费升级的方向。接下来我们从资产、利润、现金流和ROE方面对浙江美大、帅丰电器、亿田智能和火星人进行比对。所挑选的每一个重点背后都有每一个重点的意义,只挑选了重点!【以下数据以2020Q3为主或招股说明书】。

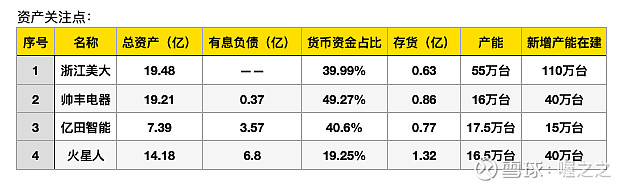

从上表可知,浙江美大的产能、新增产能的规模都比较大,也许也是因为规模效应,降低生产成本,环环相扣,下表毛利率也是最高的;

帅丰电器属于不愠不火的类型;

亿田智能比较激进,有息负债率48.25%;

火星人也比较激进,有息负债占总资产47.99%,而且激进中带有一股狠劲,不能说是好事还是坏事,大市好的时候是好事,大市不佳,会碰一鼻子灰。当然以上都是Q3或者招股说明书的数据,IPO之后有息负债率、货币资金占比也会发生改变。

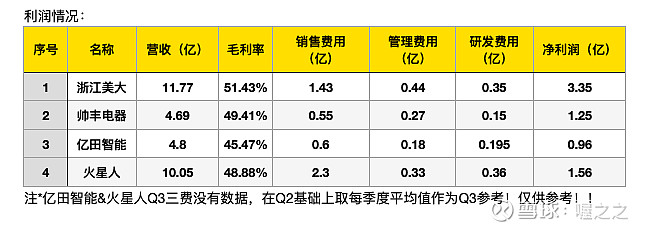

浙江美大的营收是最高的;

以销售主导的火星人也以推广带来了丰厚营收,紧跟其后,激进的火星人资产对利润也带来了影响,净利润率(请结合下方Roe表格),火星人就大打折扣了,高杠杆(有息负债)意味着需要融资成本;

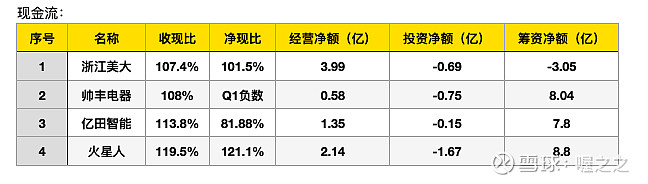

浙江美大筹资净额为负是因为分配股利;

其余则是IPO;

帅丰电器的净现比低的原因是受经营性应付项目的变化影响(招股说明书P1-1-339),招股说明书表格明细可以看出调过利润,把一些软的、有空间的(固定资产折旧、公允价值投资收益、递延所得税)稍微美化过;

火星人的净现比、投资净额(扩大产能)依旧生猛。

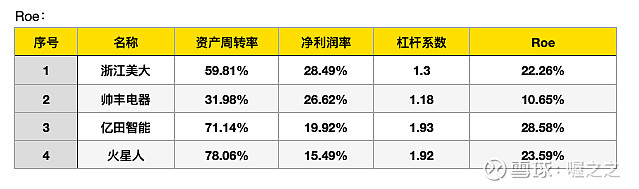

浙江美大的Roe是净利润率驱动;

帅丰电器的Roe偏低,IPO之后会拉低资产周转率(一般募集的资金不会马上形成战斗力)和杠杆系数(所有者权益增多,净资产收益率公式的分母变大)进而拉低Roe;

益田智能的Roe最高,属于高周转、高杠杆驱动。IPO之后会拉低资产周转率(一般募集的资金不会马上形成战斗力)和杠杆系数(所有者权益增多,净资产收益率公式的分母变大)进而拉低Roe;

火星人的Roe也属于高周转、高杠杆驱动。同样,IPO之后会拉低资产周转率(一般募集的资金不会马上形成战斗力)和杠杆系数(所有者权益增多,净资产收益率公式的分母变大)进而拉低Roe。

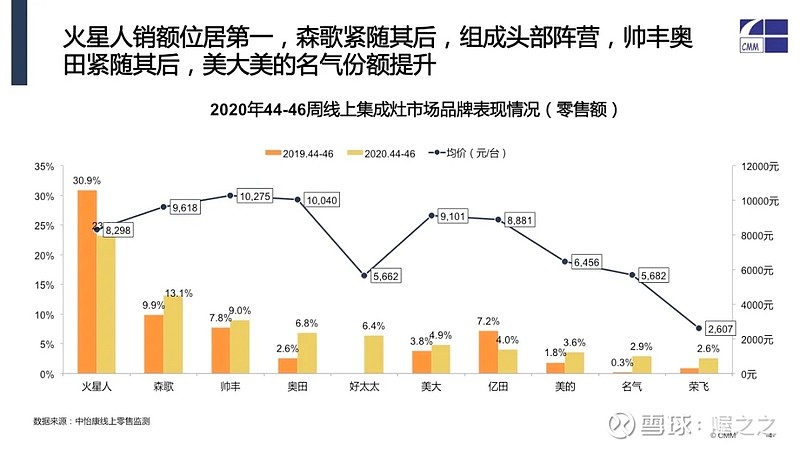

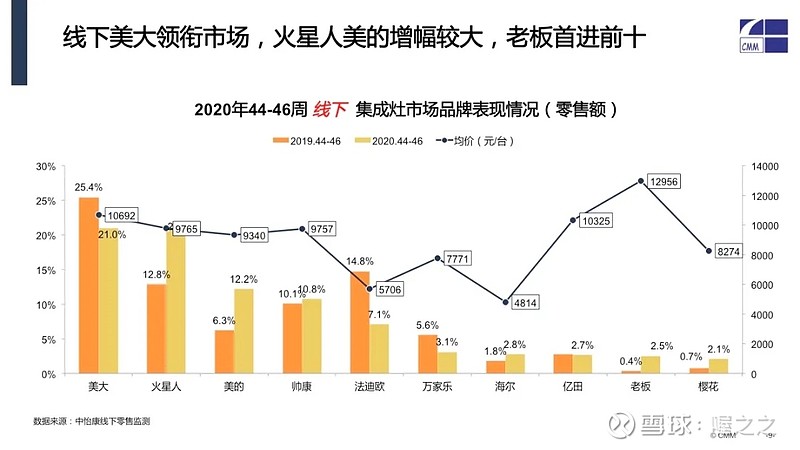

根据中怡康数据统计,火星人线上依旧遥遥领先,但是火星人比较激进;浙江美大线下还是一哥。

个人看法:

浙江美大综合而言比较稳扎稳打,有一定的先发优势,不足之处就是线上推广、一二线城市进军还有很大空间。

帅丰电器比较平和,理想状态应该是利用好资产,结合推广,抢占市场。

益田智能理想状态应该是优化资产结构。

火星人继续保持线上市占率的优势,理想状态是优化资产结构,居安思危,不要太冒进。

———————————————————————————————————————

结论部分为个人主观臆断,有暴涨的可能,也存在腰斩的风险,不构成任何投资建议。

——喔之之