一,2014年年中,贵州茅台PE(TTM)12倍左右,五粮液PE(TTM)9倍左右。

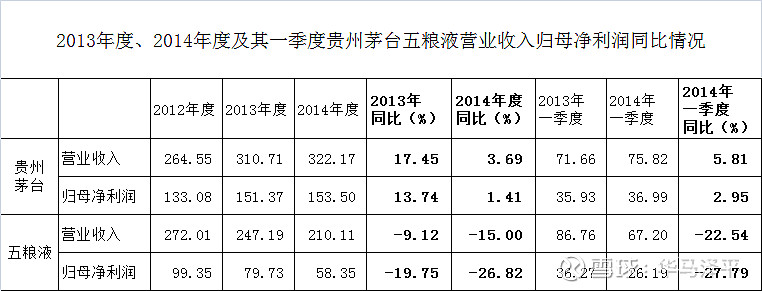

二,2013年度、2014年度及其一季度,贵州茅台五粮液营业收入、归母净利润同比情况,见下表。

如果穿越回到九年前的2014年年中,那时营收同比下降22.5%、净利润同比下降27%的五粮液,你敢买入吗?那时净利润同比增速不到3%的贵州茅台,你敢持有吗?

如果你当时重仓买入了五粮液、重仓持有贵州茅台,持有到两年到350元、2500元卖出,或持有至今。不仅恭贺你,也向你表示尊敬。

我没有,我正努力寻找与珍惜类似的机会。