因关注到普利转债,对普利制药也重点关注,重点对这票进行了退市风险分析。以下分析基于《创业板上市规则(2024年修订)》,加粗部分为分析内容,斜体部分为重点提示。

一、直接重大违法退市的风险分析

10.5.2 上市公司涉及第10.5.1 条第一项规定的重大违法行为,存在下列情形之一的,本所决定终止其股票上市交易:

(三)根据中国证监会行政处罚决定载明的事实,公司披露的年度报告存在虚假记载、误导性陈述或者重大遗漏,导致公司2015 年度至2020 年度内或者2020 年度至2023 年度内的任意连续会计年度财务类指标已实际触及相应年度的终止上市情形;或者导致公司2023 年度、2024 年度财务类指标已实际触及相应年度的终止上市情形;或者导致公司2024 年度及以后年度的任意连续会计年度财务类指标已实际触及本章第三节规定的终止上市情形。

【分析:核心在2020-2023年是否触及,需与10.5.4结合分析,见后面】

(六)根据中国证监会行政处罚决定载明的事实,公司披露的年度报告财务指标连续三年存在虚假记载,前述财务指标包括营业收入、利润总额、净利润、资产负债表中的资产或者负债科目(本项情形适用于2020 年度及以后年度的虚假记载行为)。

【分析:连续三年,均是指年度报告。2021、2022已经被海南证监局认定为不实信息即虚假记载,2023年报因为没有出,不存在顶风虚假的问题,核心是看2020年是否存在,证监会立案调查,不排除会向前查一年。另,2023年财报如果要做实,则需要在2+2个月内披露年报,否则面临另外的退市风险。

风险:1、不能排除2020年虚假记载的可能;2、2023年年报在2+2个月内无法披露】

(七)根据中国证监会行政处罚决定载明的事实,公司披露的营业收入连续两年均存在虚假记载,虚假记载的营业收入金额合计达到5 亿元以上,且超过该两年披露的年度营业收入合计金额的50%;或者公司披露的净利润连续两年均存在虚假记载,虚假记载的净利润金额合计达到5 亿元以上,且超过该两年披露的年度净利润合计金额的50%;或者公司披露的利润总额连续两年均存在虚假记载,虚假记载的利润总额金额合计达到5 亿元以上,且超过该两年披露的年度利润总额合计金额的50%;或者公司披露的资产负债表连续两年均存在虚假记载,资产负债表虚假记载金额合计达到5 亿元以上,且超过该两年披露的年度期末净资产合计金额的50%。计算前述合计数时,相关财务数据为负值的,先取其绝对值后再合计计算。计算资产负债表资产和负债科目虚假记载金额合计数时,虚增和虚减金额合计计算(本项情形适用于2020 年度至2024 年度的虚假记载行为)。

【分析:此项为修订前的规则,在2020-2024的继续适用,就是营业收入、利润总额、净利润及资产负债表科目,连续两年的造假合计5亿以上且比例为50%以上,2020-2022的任意两年,是存在这种风险的。主要看:收入造假比例有没有超过50%,利润总额、净利润本身就没有5亿,不用看;资产负债表超过5亿的科目核心看应收、固定资产、在建工程,核心也是看有没有超过50%。固定资产、在建工程最几年激增,是存在造假嫌疑风险的。

风险:连续两年造假金额超过50%】

10.5.4 第10.5.2 条第一款第三项所称2020 年度至2023 年度内的任意连续会计年度财务类指标已实际触及相应年度的终止上市情形,是指下列情形之一:

(一)第一个会计年度扣除非经常性损益前后的净利润孰低者为负值且扣除后的营业收入低于1 亿元,第二个会计年度存在扣除非经常性损益前后的净利润孰低者为负值且扣除后的营业收入低于1 亿元、期末净资产为负值或者被会计师事务所出具保留意见、无法表示意见、否定意见的审计报告等任一情形;

(二)第一个会计年度期末净资产为负值,第二个会计年度存在扣除非经常性损益前后的净利润孰低者为负值且扣除后的营业收入低于1 亿元、期末净资产为负值或者被会计师事务所出具保留意见、无法表示意见、否定意见的审计报告等任一情形;

(三)第一个会计年度财务会计报告被会计师事务所出具无法表示意见或者否定意见的审计报告,第二个会计年度存在扣除非经常性损益前后的净利润孰低者为负值且扣除后的营业收入低于1 亿元、期末净资产为负值或者被会计师事务所出具保留意见、无法表示意见、否定意见的审计报告等任一情形;

(四)相应年度的《深圳证券交易所创业板股票上市规则》规定的其他与财务类指标相关的终止上市情形。

【分析:此为修订前规则,交叉使用的财务类指标退市连续两年触及。20-23年任意连续两年营业收入低于1亿元,可能性比较小,毕竟IPO前一年营收就有2亿;同样,净资产为负可能性也很小,2020年增发5.5亿、2017年IPO募资3.5亿,其余年度净资产增加为净利润原因,就算2020-2022利润全部造假,扣除12.5亿后按2022年末28亿算也还剩15.5亿;历史上的审计意见已是标准意见,差异更正后需要重新审计或鉴证,如果更正彻底、能够出来报告,就不会是否定、无示表示、保留意见。

风险:差异更正报告出不来、甚至是因为期初数确定不了拖累了2023年的报告出不来】

10.5.7 根据相关行政处罚事先告知书、人民法院裁判认定的事实,上市公司可能触及第10.5.2 条或者第10.5.6 条规定情形的,应当在知悉相关行政机关向其送达行政处罚事先告知书或者知悉人民法院作出有罪裁判后立即披露相关情况及公司股票交易将被实施退市风险警示的公告。公司股票及其衍生品种于公告后停牌一天。自复牌之日起,本所对公司股票交易实施退市风险警示。

公司因前款情形其股票交易被实施退市风险警示期间,应当每五个交易日披露一次相关事项进展并就公司股票可能被实施重大违法强制退市进行特别风险提示。

【分析:触及了重大违法退市,会先出事先告知书,停牌一天,然后*ST再复牌交易】

10.5.8 根据相关行政处罚决定、人民法院生效裁判认定的事实,上市公司可能触及第10.5.2 条或者第10.5.6 条规定情形的,应当在收到相关行政机关行政处罚决定书或者人民法院裁判生效后立即披露相关情况及公司股票可能被终止上市的风险提示公告。公司股票及其衍生品种于公告披露后停牌。

公司未触及第10.5.2 条、第10.5.6 条规定情形的,公司股票及其衍生品种于前述公告披露后停牌一天。自复牌之日起,本所撤销对公司股票交易的退市风险警示。

【分析:触及重大违法退市,正式处罚决定出来后,就停牌退市。处罚告知书与正式决定之间的时段,就是逃命窗口期】

【事先告知到作出处罚,中间还有一个环节就是陈述、申辩或听证,正式处罚最快5天后出具(假设无任何陈述、申辩或听证诉求)

1.陈述、申辩(5日内提出要求,15日提出具体意见)

2.听证(3日内提出听证要求,提出要求的,就应当听证,提前7日送达听证通知)

】

核心结论:关键在于2020年度是否被认定为违法,以及立案调查对年报出具时间的影响,其次是连续两年造假比例有没有超过50%;如果2020年度被认定为违法或连续两年造假比例超过50%,则需要在处罚告知书与正式决定之间的时间逃命。

二、2+2个月内无法披露年报的风险分析

10.4.1 上市公司出现下列情形之一的,本所对其股票交易实施退市风险警示:

(一)未在法定期限内披露年度报告或者半年度报告,且在公司股票停牌两个月内仍未披露;

【分析:年报至少需要更正2021、2022两个年度,影响2023年报的期初数,同时已经被立案调查,差错更正在两个月内完成的难度较大。被*ST的概率极大】

10.4.5 上市公司出现第10.4.1 条第一项规定的未在法定期限内披露相关年度报告或者半年度报告情形的,公司股票及其衍生品种在相应期限届满的次一交易日起停牌。

公司在股票停牌后两个月内披露过半数董事保证真实、准确、完整的相应定期报告的,公司股票及其衍生品种于公告披露后复牌。

公司在股票停牌后两个月内仍未披露过半数董事保证真实、准确、完整的定期报告的,应当在其股票停牌两个月届满的次一交易日披露股票交易将被实施退市风险警示的公告,公司股票及其衍生品种于公告后继续停牌一天,自复牌之日起,本所对公司股票交易实施退市风险警示。

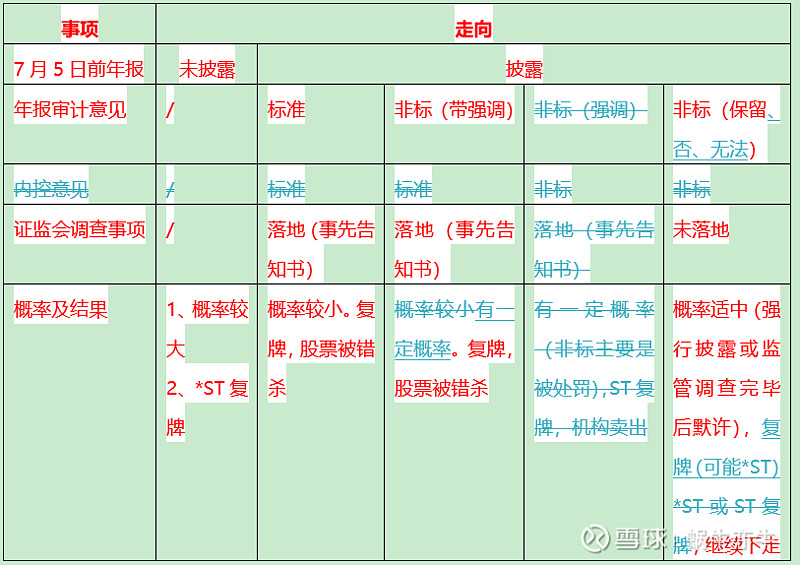

【分析:因未披露年报,已经于2024年5月6日(周一)起停牌,两个月内即7月5日(周五,含)前披露年报的难度较大,则7月8日继续停牌,7月9日起复牌。后续走向情形如下:(经球友指正,创业板公司自2024年度起才强制要求内控审计,修正表格)

立案事项增加了年报出具的难度,7月5日前出具处罚事先告知书的可能性较小,但调查完毕有初步的结论的可能性还是有的。】

10.4.12 上市公司因触及第10.4.1 条第一项至第八项情形,其股票交易被实施退市风险警示后,符合下列对应条件的,可以向本所申请撤销退市风险警示:

(一)因触及第10.4.1 条第一项情形被实施退市风险警示之日起的两个月内,披露过半数董事保证真实、准确、完整的相关年度报告或者半年度报告;

10.4.18 上市公司出现下列情形之一的,本所决定终止其股票上市交易:

(一)因触及第10.4.1 条第一项情形其股票交易被实施退市风险警示之日起的两个月内仍未披露过半数董事保证真实、准确、完整的相关年度报告或者半年度报告;

【分析:7.5前披露不出年报,则在9.5前,需要披露,否则就退市;立案调查的结论出具前,一直是悬在头顶的剑】

10.4.19 上市公司出现第10.4.18 条情形的,应当在次一交易日披露公司股票可能被终止上市的风险提示公告,本所自公告披露之日起,对公司股票及其衍生品种实施停牌。

10.4.20 本所根据第10.4.19 条对上市公司股票及其衍生品种实施停牌的,自停牌之日起五个交易日内,向公司发出拟终止其股票上市的事先告知书。公司应当在收到本所终止上市事先告知书后及时披露。

【分析:9.5前不披露年报,9.6起停牌退市,因此9.4前一周,为最后的逃命机会】

核心结论: 关注2023年年报披露时间点是在7.5前,还是在7.6-9.4之间,或者在9.4之后;立案调查事项直接影响2023年报的出具。

三、总体结论

1、难点:年报披露与立案调查结果直接关联,且均可能导致退市,博弈难度极大!

2、注意出现毁灭式风险的逃命

(1)2020年度被认定存在虚假记载则连续三年重大违法,或连续两年造假比例超过50%,直接退市。应对:在处罚告知书与正式决定之间的时间逃命,中间至少间隔5天,但也很可能连续跌停卖不出去。

(2)2024.9.5前,无法披露年报,直接退市。应对:在9.4前一周,最后的逃命期卖出

3、火中取栗

第一步:被*ST或ST后,股票开板或转债跌不动的时候,买入股票或转债

第二步:发生毁灭式风险后,在卖出最后日之前逃命( 8.26即9.4前一周,与9.4前收到2020年度违法的处罚告知书之日孰早);当然如果不发生出现毁灭式风险的,则博弈(赌)成功!