一、账户收益

3月盈利5.33%,今年盈利总计10.5%。

二、当前仓位

满仓,轻融资。

本月少量加仓(工资)。

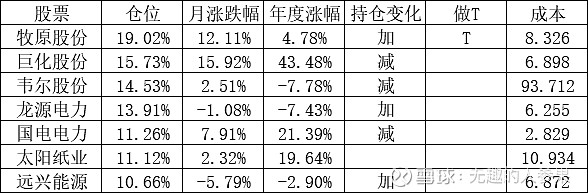

本月做了仓位的动态调整,主要减仓了国电、韦尔,加仓了龙源、牧原。

三、投资思考

1、分散动态持仓。去年年终总结,认为韦尔、巨化可以在24年兑现价值、取得高收益,结果韦尔开年就暴跌。作为普通人,1)不可能100%对;2)看对了,中途也可能会暴跌。想做到不怕跌、跌不怕,分散持仓是必须的。同时股价何时兑现基本面是不可知的,持仓高低切换、动态调整,可以更好的平衡收益与风险,使自己更安心,不求最大化收益,只求稳定复利。

2、投资打法。

对持仓做个简单分类。

PS:上行、下行强调个人认知领先指标(产品价格或业绩)的中期走向,股价是预期形成的共识,相比领先指标变化会打提前量。

1)侧重供给侧

交易思路:考虑长期与终局,买在价值、等待过热。

a、传统周期

牧原股份:猪肉【需求稳定】,具有可持续的【低成本】优势,正经受国内最长的猪周期考验(此轮周期已6年,以往4年),同行已在相继暴雷,资产负债表急需修复,耐心等待【产能去化/业绩爆发】,目前股价处于【低位】,周期在【?】仍不明确,但景气虽迟必到。

太阳纸业:纸业【需求稳定】,具有可持续的【低成本】优势,纸价已在去年Q3见底,正在呈现【产能去化/业绩爆发】,目前股价处于【中间偏低】,周期在【上行】。

远兴能源:纯碱【需求?】走向不明确,负面是竣工周期下行的减量,正面是光伏、锂电的增量;纯碱本属于【供给受约束】行业,但天然碱不在其列,公司具有行业唯一的天然碱矿,具有可持续【低成本】优势,剔除1:1置换产能的,银根矿业是行业这几年唯一的供给增量,目前只能等待【产能去化/业绩爆发】,目前股价处于【低位】,由于供给在持续增加,需求不明确,周期在【下行】。

这几年做传统周期股,最大的感受是,应最大程度的利用市场规律去做择时,虽说散户的时间不值钱,为防止底部抢跑,可以提前半年到一年介入,但提前N年介入就难受了,很难等得起。新仓会尽量避免这个,还是应按“产品价格、负面业绩落地后布局,底部走出来加仓”的做法执行,当然这个得克服底部偏右侧追“高”的心理障碍。

b、配额限制

巨化股份:制冷剂【需求增长】+【供给受约束】,其中三代制冷剂供给锁死、未来还会收缩,四代制冷剂不成熟暂不能等效替代;【低成本】三代制冷剂相对四代成本低,且公司一体化战略具备相对同行的成本优势;正在呈现【供需错配/业绩爆发】,因政策、竞争格局变化,以往估值中枢不适用,目前股价处于【?】,需要市场演绎最终结果;景气在【上行】。

c、公用事业(电力)

龙源电力:电力【需求增长】;具有【政策门槛】,玩家主要为国企;具有免费的【看涨期权】,即终会来到的碳税,国内会扩大碳市场覆盖范围,以应对欧盟26年起的碳关税,目前股价完全未体现,正如21年绿电火热时不体现消纳成本一样,涨跌都是疯狂的;目前股价处于【低位】,绿电要逐步纳入市场化交易承担消纳成本的预期已演绎1年多了,市场早已不待见绿电,但龙源的业绩还在增长,且会持续【中高增长】。

国电电力:电力【需求增长】;具有【政策门槛】,玩家主要为国企;水火风光综合电力运营,无论政策向哪边转向,都可以保持业绩的【中高增长】;因政策、竞争格局变化,以往估值中枢不适用,从逻辑兑现的角度,目前股价处在【中间】,景气在【上行】。

2)侧重需求侧

交易思路:不考虑长期与终局,拥抱时代趋势。

a、政策/地缘驱动

韦尔股份:国产手机市占率提升,结合地缘考虑,CIS【国产供给创造需求/需求暴增】,叠加韦尔车载布局的【品类扩张】;具有【成本/技术优势】,一方面代工转向中芯国际,经几年撮合降低了成本,另一方面具有绝对的技术优势,已逐步在中高端手机上选用;目前业绩仍在低谷,即将逐步呈现【业绩爆发】。从历史PB看,股价处于低位,考虑产业成熟度和竞争格局变化,从逻辑兑现的角度,目前股价处于【中间偏低】,景气在【上行】。