分析11年~21年牧原年度财报。

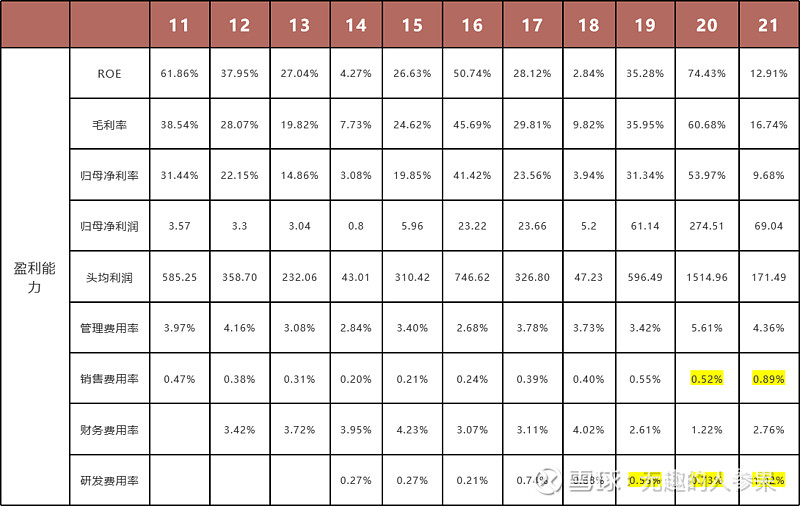

一、盈利能力

1、牧原无一年利润亏损,不符合资本市场对养猪赚一年、亏一年的刻板印象;

2、毛利率最高达60.68%,最低仅7.73%,盈利具有明显的周期性;

3、养猪产能头均投入在1300元,头均平均盈利在448元,3年赚回本金,很赚钱;

4、21年销售费用率明显提升,与屠宰渠道建设匹配,预计22年销售费用率将继续攀升;

5、20、21年研发费用率明显提升,与公司加大研发、推广智能设备匹配;

6、研发费用无资本化。

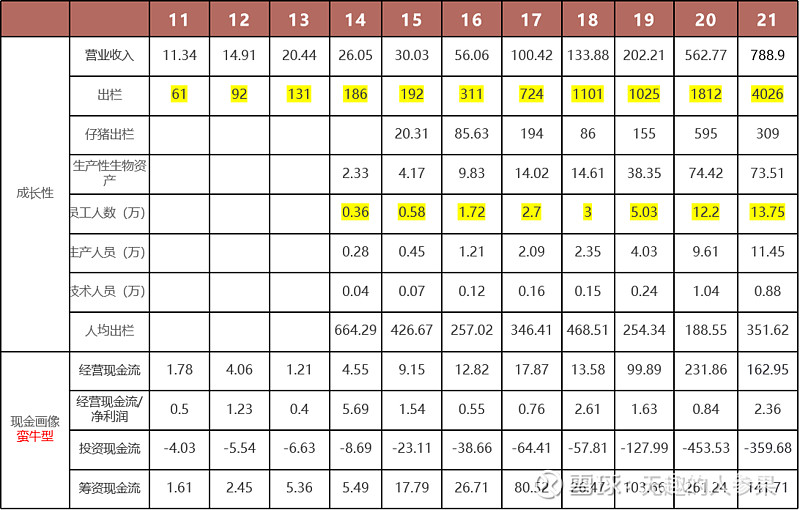

二、成长性和现金画像

1、出栏量10年翻60倍+,成长卓越,虽是过去时,但优秀的过往将指引未来;

2、净利润含金量11年平均164%,经营现金流佳,匹配先款后货的生意模式,同时公司屠宰生意仍在尽量坚持不赊账、不返点;

3、按老唐的现金流画像模型,牧原一直是筹资为正、投资为负、经营为正,为蛮牛型现金流画像,与隆基、宁德等疯狂扩张类企业一致;

4、出栏、人力同步扩张,还未体现智能化改造对用人需求的降低。人力急速扩张降低了人均出栏量(前置成本),会逐步修复,直到下一次急速扩张。

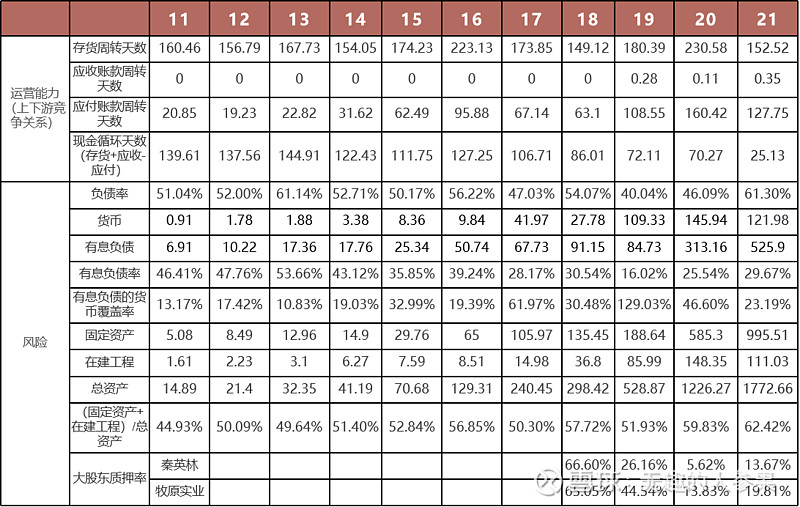

三、运营能力

1、21年应收账款明显提升,与屠宰扩张匹配;

2、疫情后,公司对上游供应商压款明显,一方面体现了牧原对上下游极致的竞争优势;另一方面也体现了公司需要用更多的钱去扩张等;

3、持续高杠杆运营,高杠杆、高毛利驱动的高ROE;

4、看有息负债和还款能力,13年最危险,这一轮周期还好;

5、(固定资产+在建工程)/总资产的比例长期在55%+,重资产运营;

6、大股东质押率低,公司无商誉。

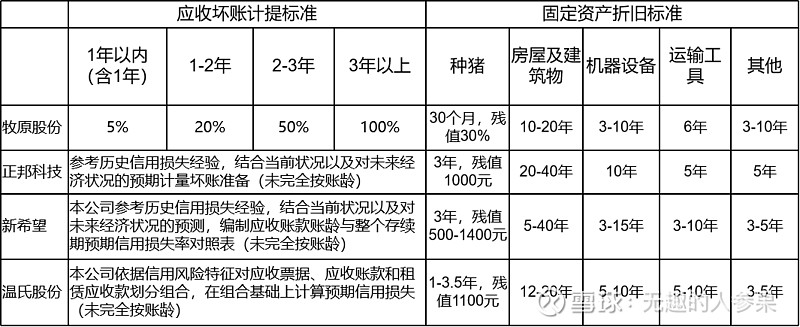

四、应收、折旧

相对友商,牧原应收计提规则更清晰,固定资产折旧更保守。

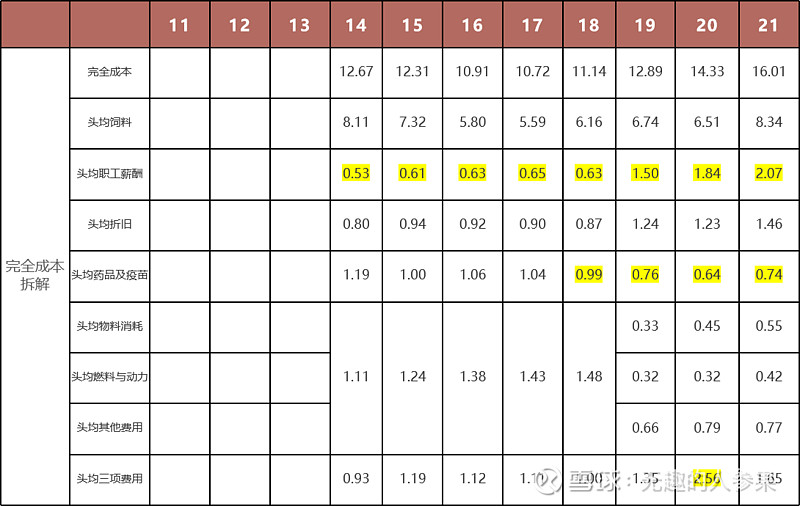

五、成本拆解

主要看趋势,非准确数字。

1、职工薪酬上涨长期看是不可逆的,特别是非瘟后职工无法自由进出,需要与猪同住,职工薪酬急速上涨,当然也与人力提前储备的前置成本有关;

2、21年饲料成本有1.8元的明显提升,22年按秦总说法有2元的同比提升,按3元来看,那15.5元的完全成本剔除饲料涨价就是12.5元的完全成本;

3、固定资产大幅折旧后,回到非瘟前常态,头均成本有0.5元以上的下降空间;

4、自牧原推广智能环控(空气过滤、独立通风)后,药品、疫苗支出明显降低;

5、22年按秦总披露人员总数基本没增长,且1万人是去干屠宰的,相当于养猪人数是下降的,而出栏增长40%+,预计头均职工薪酬、折旧、三项费用将明显降低;

6、从历史财报看,各项指标优化后,长期看是支持10元以下的养猪完全成本的。