11月21日午间,$维他奶国际(00345.HK)$公布2019-2020财年上半年财报。

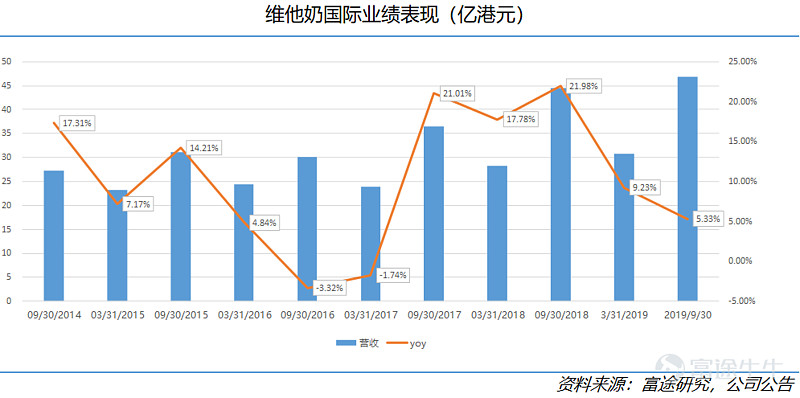

数据显示,上半年集团营收为46.84亿港币(下同),同比增长5%;毛利为25.56亿,同比增长6%;EBITDA为9.09亿,同比增长9%;公司股权持有人应占溢利为5.33亿,同比增长3%。

从基本数据上看,财报数据表现一般,不过也有所增长,但是市场根本不认可这份财报,午间一开盘,股价便大幅跳水,一度跌幅达12.09%。

这份财报是多不及预期呢?

一、营收增速大幅放缓

由于这两年一直往上涨的估值及股价,维他奶国际一直被称作「港股小茅台」,从营收增速上也能看出,从2017年开始,营收增速开始大幅提升,2017-2018财年上半年,营收增速高达21.01%;2018年也一直维持在高位。但是进入2019年以来,营收增速开始放缓,2018-2019财年下半年,营收增速下降到9.23%,而本期营收增速更是跌到只有5.33%。

而股价也是营收增速的对照,从2017年开始,股价开始起步,到2018年股价大幅上涨,而进入2019,在公布2018-2019财年全年年报时,营收不及预期,股价大幅跳水,之后进入缓慢回调但也受大环境影响,而今天公布上半年财报同样不及预期,股价再次跳水。

其实维他奶的增速并不算差,对比其其他食品饮料公司来说,5%的增速也非常难得了,而从前几年的增速也可以看到,真正维他奶的起飞是从2017年开始的。

2016年维他奶以5140万美元向南韩食品制造商PulmuoneFoodGroup出售了北美洲的主流业务及「山水」品牌业务,直接导致2017财年的业绩下滑至负增长,如果不及出售业务的影响,营收增速在6%左右。而2016年3月,武汉工厂开始投产,2017年8月,深圳区也开始投产。也就是说,在前一年出售部分业务导致营收下滑的背景下,公司第四家工厂武汉工厂开始投产,一年后不久深圳区也开始投产,大陆地区产能充分释放下,营收开始大增。

可以看到,随着维他奶在大陆地区的放量,营收开始大幅增长,而大陆地区的产能逐步释放,市场基本布局完成,营收增速也开始由此前的快速发展阶段步入稳定增长阶段。

二、主要营收地区业绩表现:大陆地区货不好卖了?

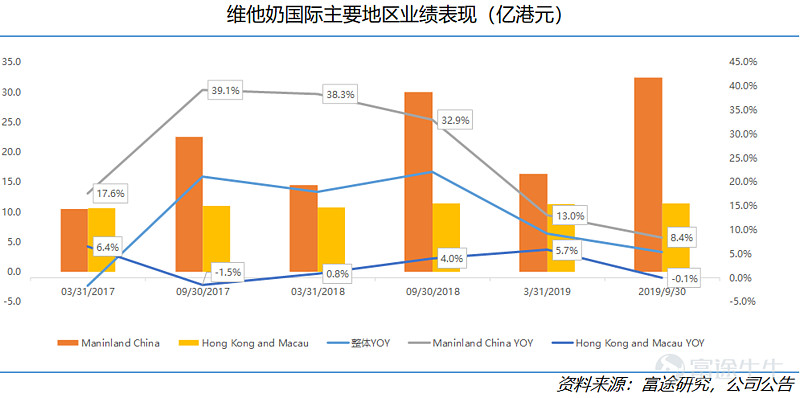

大陆地区对整个集团的营收影响由多大呢?从营收占比上看,到2017-2018财年上半年,大陆地区营收占比由上一期的43.8%增长到61.8%,成为绝对的主要营收区。而随着近两年的发展,大陆地区的营收占比进一步扩大,到本期大陆地区的营收占比已经增加到69.2%。

而增速上看,大陆地区也是主要贡献力量,不过随着产能的释放完成,增速也从2017年最高点39.1%的增速放缓至本期的8.4%。对于本期大陆市场的表现,集团表示由于竞争激烈加上去年同期增长远高于预期,相比之下本期增长较为温和。其实如果不计汇率影响下,本期大陆营收增速在14%,仍处于高水平增长。不过香港业务基本维持不变水平,也进一步表明,当香港业务增长乏力,未来还得看大陆区发展。而其他地区业务占比较小,这里不再展开。

至于未来大陆地区的发展,2020年东莞常平厂房开始投产,产量有望进一步释放。不过,最近大陆市场的表现也一言难尽。根据快消网的调查,今年维他奶的销量情况并不算太好,宏观经济增速放缓,南方雨水过多导致整体销量放缓,而维他奶的价格失控也导致了销售压力增大,很多经销商的库存普遍过大。快消网的终端调查表示,华南地区甚至已经出现了严重的窜货现象,华南地区产品本应该是佛山生产但是却发现是武汉生产。

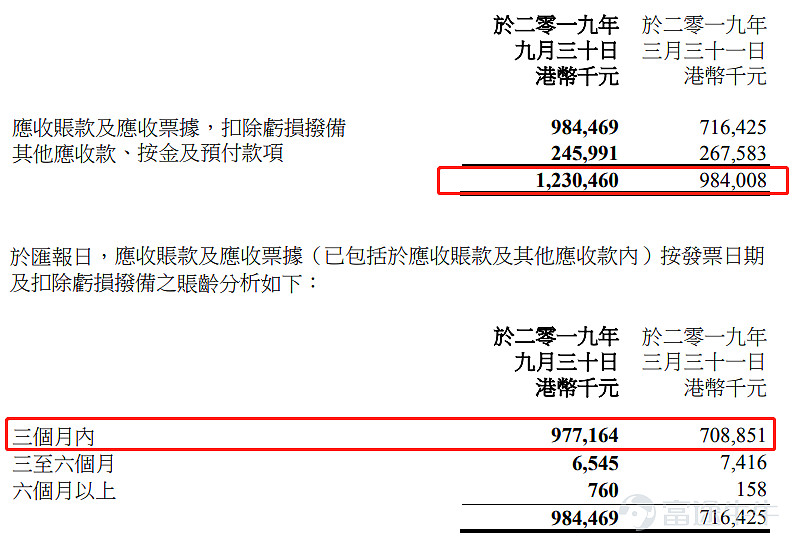

反应在财报上,公司本期的存货较去年大幅减少,从7.48亿减少到5.61亿,而应收账款大幅增加,从9.84亿增加到12.30亿,三个月内的短期借款也从7.08亿增加到9.77亿,有向经销商压货的嫌疑。

当然这份财报也并不是没有亮点,在毛利上,由于原材料价格的回落,本期毛利率增加到55%,是近年来的最高水平,在激烈的市场环境下,公司加大了三费的投入,不过净利还是较去年同期增长3%。但是相比之下这一点亮点实在太不起眼了。

从存货及应收账款的数据来看,本期维他奶国际确实出现了一些问题,而快消网的调查也表示,维他奶虽然在管制窜货上有所作为,但力度并不强。根据星图数据跟踪的双十一数据,维他奶依旧受到追捧,在双十一期间销售额仅次于可口可乐,窜货问题解决好,公司还可以大有作为。

总结

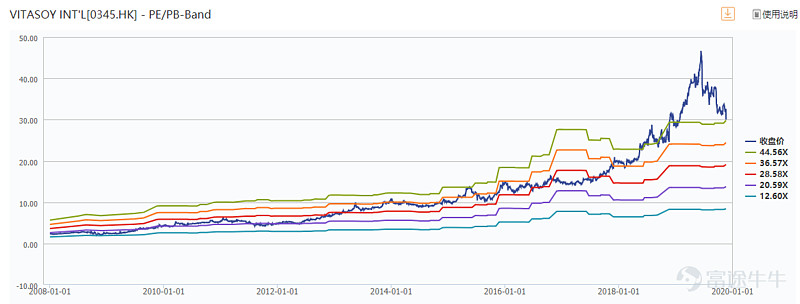

维他奶今年的股价一路下挫也体现了估值水平的回归,毕竟此前估值已经高出天际。不过就算估值一路下跌,目前PE仍高达45X左右,而市场食品饮料行业的估值均值在30X左右,早已进入稳定增长期、以饮料为主要营收的统一康师傅的估值才20X出头。尽管未来随着东莞工厂投产,维他奶的产能可能进一步释放,但是当前估值仍然偏高,市场还是给予太多预期了。

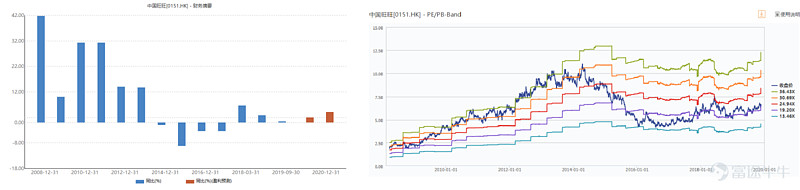

维他奶今天的路子走得很像之前的旺旺,在2013年以前,旺旺的营收增速也一路高涨,甚至在2008年,营收增速高达42%,对应其股价跟估值也一路向上,而随着增长进入稳定期,不再高速增长,股价跟估值也开始一路下挫,尽管增速保持相对问题,估值还是起不来。

公司集中力量发展大单品下,随着渠道的铺开,营收出现高速增长,但是渠道铺货完成后,营收增长会进入相对稳定阶段。目前的维他奶也正是处于这个阶段,如果下一步没有出现爆款单品,营收也会进一步放缓,那么走上旺旺的老路也是可以预期的。