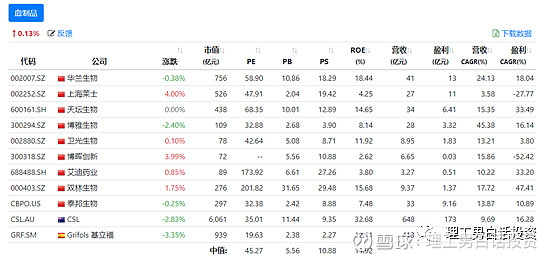

$天坛生物(SH600161)$ $华兰生物(SZ002007)$ $博雅生物(SZ300294)$

1.这个赛道是不是好赛道,这个行业的空间有多大,每个单品空间有多大?

首先这个赛道的产品是刚需,而且历年来的增速都不错,且从历史数据来看,集中度不断向上市的7家公司集中。

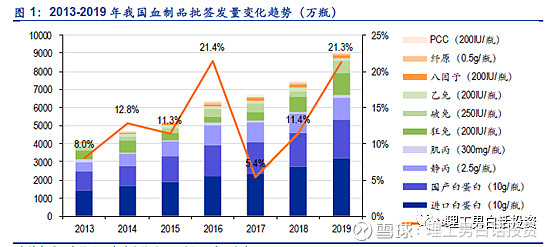

2013年以来,我国血制品批签发总量持续快速增长,2013-2019年复合增速为16.79%。其中,2017年批签发量增速下滑至历史低点5.4%,这主要与当年两票制实施导致渠道整合及去库存、生产企业主动降低产能有关。目前去库存效果明显。

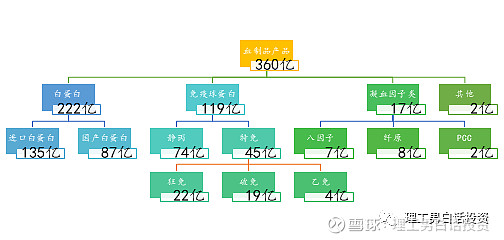

2019 年我国血制品行业市场规模达到360亿元左右,同比增长18.29%,其中,进口白蛋白、国产白蛋白、静丙的市场规模分别为135 亿、87 亿、75 亿元,市场占比37.57%、24.12%、20.70%。加起来,这三个品类占据了市场82%的市场份额。若假设批签发量近似等于销量、按出厂价为中标价80%粗略测算,则预计2018 年我国血制品行业(剔除进口白蛋白)出厂口径市场规模约151 亿元,7 家上市公司的市场份额达到79.5%,小企业生存空间不断被挤压。这七家公司将在第二部分介绍。

血制品主要有三大类,分别是白蛋白类(进口、国产)、免疫球蛋白类(静丙、狂免、破免、乙免)、凝血因子类(八因子、纤原)。当前需要主要跟进的白蛋白和静丙,其他的目前空间比较小。

因此,分三个大类来介绍

1.1 白蛋白

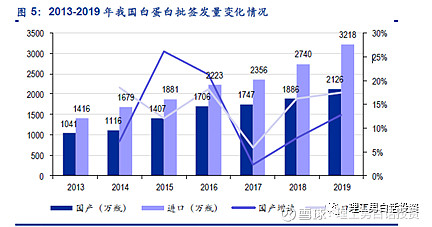

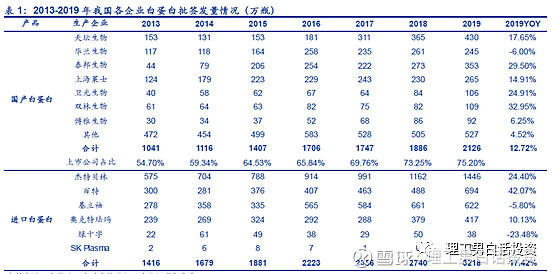

白蛋白是我国最主要的血制品品种,也是唯一允许进口的人源血制品,2013-2019年我国进口与国产白蛋白批签发量均保持快速增长,年复合增速分别为15.3%和17.8%,进口增速略高于国产。2019年,我国进口与国产白蛋白批签发量分别达到3218万和2126万瓶,同比增长17.4%和12.7%,对应市值分别为135亿和87亿元。2019上半年,进口白蛋白因注册证到期等原因批签发量相对较少,但在换证完成后,下半年批签发量迅速回升,全年批签发呈现前低后高。

主要功效:白蛋白的主要作用是维持机体的胶体渗透压,如果出现白蛋白低,会出现水肿,所以身体肝脏出现问题,会使白蛋白合成障碍,出现低蛋白血症,需要补充白蛋白。脑水肿烧伤创伤的时候,大量流失白蛋白,会使身体的平衡受到破坏,白蛋白同时有输送能量以及改善身体的代谢状况的作用,以及营养的作用,所以身体缺乏白蛋白,会出现营养障碍、低蛋白血症、烧伤、烫伤、脑水肿、脑外伤。

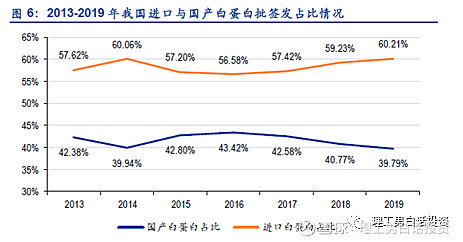

点评:从图中我们可以明显得出一个结论,就是白蛋白的需求量一直在增加,而且增速不低,且进口白蛋白不少。实际上,2013年以来,进口与国产白蛋白的批签发占比虽略有波动,但整体基本维持在6:4比例。

单价:但近年来, 进口白蛋白和国产白蛋白2019年单价分别为 397 元/瓶和 395 元/瓶。

未来空间

1)渗透率提升:从人均用量来看,国内白蛋白使用水平已与欧美国家接近,同时目前国内临床医生和患者对白蛋白的认知度也已相对较高,预计白蛋白的单纯渗透率提升空间有限。而白蛋白未来渗透率的提升有望来自于对羟乙基淀粉的替代,目前羟乙基淀粉仍是国内重症患者扩容治疗的主流药物。CFDA 公告提出含羟乙基淀粉类药品在特定健康条件的患者(如严重脓毒血症、肝肾功能障碍、凝血功能异常等)中存在着死亡率升高、肾损害及过量出血等风险。EMA于2013年建议限制使用羟乙基淀粉,2018年1月12月建议退市。

2)渠道扩张:白蛋白作为相对成熟的产品,国内市场的未来销售驱动将主要依靠渠道的进一步覆盖。此前,血制品企业的主要销售精力集中于三甲医院,目前三甲医院供需处于基本平衡状态,生产企业开始逐步加大对三级以下医院及其他终端的覆盖,有望提高白蛋白的用药渗透率。

3)总需求量保持稳定增长:从白蛋白的适应症来看,肝硬化及肝胆胰手术、心脏手术、肿瘤脑血流灌注、以及慢性阻塞性肺病(COPD)、急性呼吸窘迫综合征(ARDS)等是国内主流适应症。我国肝病患者众多,人口老龄化比例持续上升,老年重症患者的慢性阻塞性肺病(COPD)、急性呼吸窘迫综合征(ARDS)、心血管手术、脑卒中等疾病的发病率增加,同时晚期恶性肿瘤患者增加(营养不良在晚期恶性肿瘤患者中非常普遍,常伴有不同程度的低蛋白血症),白蛋白的国内总需求量预计保持稳定增长。

4)支付端放开:2017年国家医保将白蛋白的医保限制从“限抢救和工伤保险”扩大至“限抢救、重症或因肝硬化、癌症引起的胸部腹水且白蛋白低于30g/L的患者”。根据目前临床使用情况,医保报销范围基本覆盖了目前临床上使用最多的适应症,“白蛋白低于30g/L”这个标准甚至高于目前很多医院使用的“低于25g/L”的国际标准。虽然目前白蛋白50%以上在院外销售,但支付端的放开一定程度上促进白蛋白临床使用。

1.2 免疫球蛋白

1.2.1静丙

静丙是我国第二大血制品品种,2016年及以前,我国静丙批签发量维持20%以上的快速增长,但由于终端学术推广有限,企业及渠道积压库存较多。2017年我国全面实施两票制,血制品行业渠道整合及去库存导致静丙销售压力上升,2017-2018连续两年批签发量同比下滑。2019年,随着去库存的基本完成以及终端学术推广的持续推进,静丙批签发量达到1201万瓶,同比增长14.8%,对应市值74亿元。

主要功效:静丙从每批次数万健康人血浆中分离提取而来,每个健康成年人在日常生活中要接触很多种病毒、细菌等微生物和食物、环境中的很多抗原物,血浆中相应有很多种抗体,从数万人份血浆中提取的静丙抗体谱很广,种类达107之多。静丙的作用机制尚未完全清楚,目前的研究显示,静丙作用主要有以下几种途径:阻止补体结合,减少抗体产生及加速抗体代谢,调节细胞的增殖和凋亡,中和自身抗体,中和细胞因子,抑制细胞黏附作用,提高糖皮质激素受体的敏感性,抑制T淋巴细胞活化,影响抗体依赖细胞介导的细胞毒作用,阻止自身抗体的结合,抑制致热原生成等。

在经过国外50多年、国内30多年的临床应用后,除内科、外科、妇产科、儿科外,ICU病房、干细胞移植、器官移植科室(肝移植、肾移植等科室)对静丙的使用量也逐年增加,使用静丙治疗的疾病数量已达上百种,超适应症使用成为国内外的普遍现象。目前,各科室应用静丙的文献报告很多,但符合循证医学原则的资料不多;各国近年所用指南对静丙临床应用适应证的推荐等级也不一致。

单价:

1.2.2专题:疫情对于静丙的需求

根据上述测算,20Q1新冠肺炎患者和一线医护人员对静丙的理论需求量将超过90万瓶。假设本次疫情对静丙销售的影响主要集中于20Q1,并以静丙批签发量近似为当期实际销量(19Q1和2019年批签发量分别为231万和1201万瓶),则本次疫情有望为我国静丙20Q1和2020年的销量增速分别带来约39pct和7.5pct的提升。

按静丙平均出厂价为500元/瓶测算,则本次疫情有望为国内生产企业带来约4.5亿元的销售额增量。根据上文粗略测算(假设批签发量近似等于销量、出厂价为中标价)。其实营销也不大。

未来空间:

从静丙人均用量来看,参考中检院及MRB数据,按照全国13.9亿人口,折算2017-2018年国内静丙平均用量为19g/千人;而美国和澳大利亚的静丙平均用量高达210g/千人,加拿大为78g/千人,日本为35g/千人。我国静丙人均用量仅为美国和澳大利亚的1/10、加拿大的1/4、日本的1/2,人均用量处于较低水平。

1)长期来看,静丙的临床适应症广泛、循证医学验证的疗效机理确切、不可替代性强(重组难度高)等因素,决定了静丙的长期成长空间;

2)中短期来看,医保支付、临床推广、医生认知水平提高等,都将驱动静丙临床应用的提升。剔除渠道以及库存影响,目前静丙销售增长的驱动力,主要来自于医保支付端的放开以及企业学术推广投入的增加。

所以血制品长期增长空间看静丙!

1.2.3特免

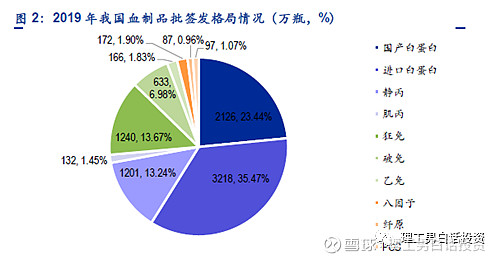

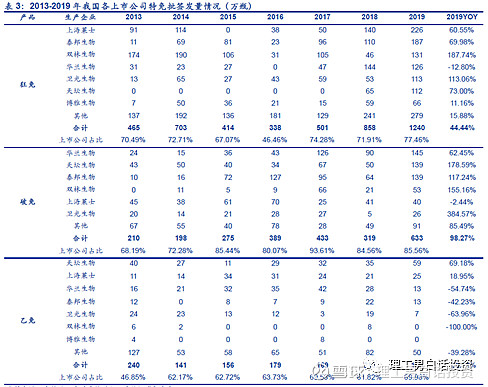

我国特异性免疫球蛋白(特免)主要包括狂犬病人免疫球蛋白(狂免)、破伤风人免疫球蛋白(破免)、乙肝人免疫球蛋白(乙免)3种;从历史批签发数据来看,我国狂免与破免批签。2019年,我国狂免、破免、乙免的批签发量分别为1240万、633万、166万瓶,同比增长44.4%、98.3%、-22.8%,对应市值22亿、19亿、4亿元。乙免因为受到乙肝治疗手段不断完善的影响,所以市场不断萎缩。

1.3 凝血因子类

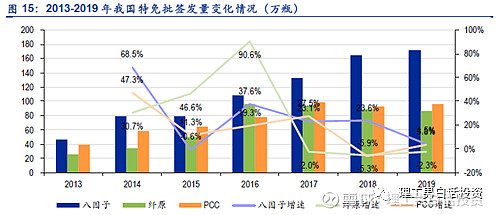

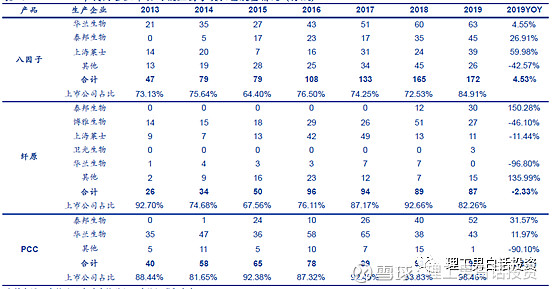

我国凝血因子类产品主要包括人凝血因子VIII(八因子)、人纤维蛋白原(纤原)、人凝血酶原复合物(PCC)3种;从历史批签发数据来看,八因子因其刚需性,批签发量自2013年以来实现快速增长,2013-2019年复合增速为24.2%;与之相对,纤原因既往提价幅度较大、企业及渠道库存较多,批签发量自2017年以来持续小幅下滑。考虑到博雅生物、泰邦生物等企业正在加大纤原的学术教育与市场推广,随着临床认知度的提升,预计纤原未来销量有望实现较快增长。2019年,我国八因子、纤原、PCC的批签发量分别为172万、87万、97万瓶,同比增长4.53%、-2.33%、3.81%,对应市值7亿、8亿、2亿元。

主要功效:血友病为终身疾病,输注凝血因子是目前唯一有效的治疗手段,血友病市场也是凝血因子的最大市场。八因子对缺乏人凝血因子VIII所致的凝血机能障碍具有纠正作用,主要用于防治甲型血友病和获得性凝血因子VIII缺乏而致的出血症以及这类病人的手术出血治疗,八因子市场需求具有强刚需性。

2.这个行业有哪些公司?

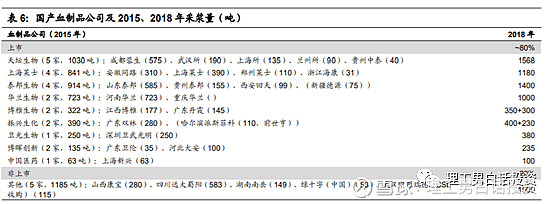

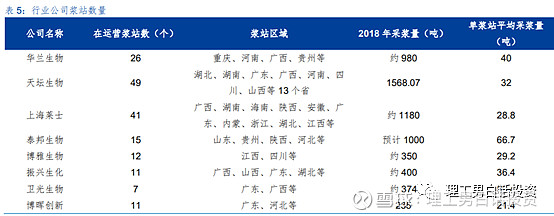

点评:规模以上公司只有四家:华兰生物、上海莱士、天坛生物、博雅生物,最纯真的血制品公司是天坛生物,上海莱士虽然主营没什么问题,但是喜欢炒股搞资本运作,虽然说了收心,但是还有待观察。华兰生物和博雅生物都有其他业务,归为另外一类。

接下来我们从两个角度来衡量这个问题,一个是产品端,一个是成本端

2.1 产品端

然后我们从三大类来看看哪家公司占据了较大的市场,下图展示了白蛋白和静丙的CR4

白蛋白

静丙

第一名

天坛生物20.21%

天坛生物24.33%

第二名

泰邦生物16.61%

泰邦生物14.77%

第三名

上海莱士12.44%

上海莱士12.34%

第四名

华兰生物11.52%

华兰生物12.05%

2.1.1白蛋白

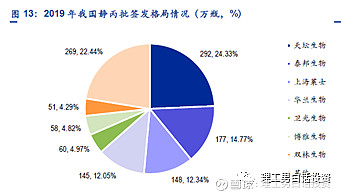

2019年,我国国产白蛋白批签发量CR4达到60.79%,天坛生物、泰邦生物、上海莱士、华兰生物的批签发占比分别为20.21%、16.61%、12.44%、11.52%。

2.1.2免疫球蛋白

静丙

2019年,我国静丙批签发量CR4达到63.49%,天坛生物、泰邦生物、上海莱士、华兰生物的批签发占比分别为24.33%、14.77%、12.34%、12.05%。

特免

2.1.3 凝血因子类

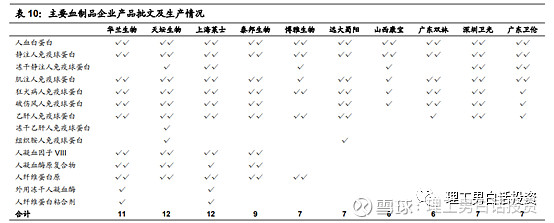

由于凝血因子类产品的技术壁垒较高,国内拥有凝血因子类产品批件的企业数量有限。7家上市公司中,2013-2019年拥有八因子批签发记录的只有华兰生物、泰邦生物、上海莱士3家,三者占国内2019年批签发量的84.91%;2013-2019年拥有纤原批签发记录的有泰邦生物、博雅生物、上海莱士、卫光生物、华兰生物5家,其中泰邦生物与博雅生物占据主要市场份额,且泰邦生物批签发快速上量;2013-2019年拥有PCC批签发记录的只有泰邦生物、华兰生物2家,二者占国内2019年批签发量的98.46%。

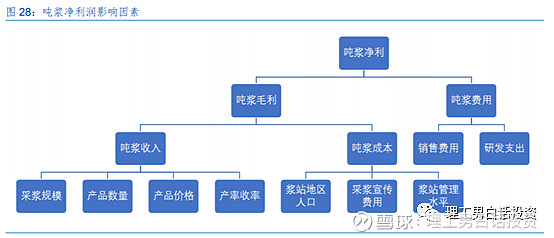

2.2 成本端

3.重点标的

重点关注的标的是天坛生物、华兰生物和博雅生物。天坛生物、华兰生物都属于长牛类型,天坛是国企而且血制品业务最纯正。华兰属于血制品+流感疫苗。博雅属于扩张器,弹性最大。