我之前听过巴菲特投资中国石油的故事,据说是涨了很多倍,具体多少我懒得去查了。作为一个小散户,尤其是一个合格的小散户,我觉得应该能知道大概他什么时候投资的。

我的直觉是这样推理的,这几年中国石油不增长,中国的中国石油是07年左右上市,然后一路下跌。判断一个股票涨不涨,根据所有的书,包括彼得林奇的书和费雪的《怎样选择成长股》,一定要营业额上涨,那中国石油大概是什么时候营业额上涨的呢。

根据我的经验,一百万的柴油路虎油耗5到6毛,汽油版豪车估计也只需要1块一公里,10万块钱的雪佛兰科鲁兹也是百公里8.2左右的油耗,算下来也是5毛。假设2010年到现在2019年,人均收入增加了一倍,我们在交通方面也增加一倍,那我们会把6万的车换成12万,有钱人把20万的车换成40万,汽车公司肯定赚了,比如上汽,广汽,包括汽车配件公司华域汽车,但是石油公司几乎营业额不会提升,越好的车燃油效率越高,车身更重更耗油,相互抵消后,石油公司几乎不会多赚钱。那石油公司真正增长是在当初摩托车被小汽车替代的那十年,我是89年出生的,小时候七八岁,就是95年路上的小车都很少,而中国经济估计就是那时候快速发展,中国就是1995年7月加入世贸组织,那么估计汽车起步就是95年,然后中石油美国上市快速发展应该是98年,有一个十年黄金期,那应该在2008年左右。所以估计巴菲特投资就是在98年到2008年之间。到了08年汽车就很多了,街道估计都停满了车,大家都是小车换大车,基本没有人摩托换汽车了。

我在同花顺看了美股的中国石油,只看到了06年以后的数据,不过幸运的是沪深股市能看到2000往后的数据,我就截图大家看看,图一是2000年到2006年,营业额从2400亿到5500亿,图二是2007年从6800亿到2011年2万亿,然后图三是2012年2.2万亿到2017年2.02万亿。其实和我们的推断差不多。(算了不截图了,文字更简洁流畅)

而且中国石油之前的市盈率一直在20左右,我觉得一个几乎没有增长的公司给到20倍市盈率还是太高,比如工商银行,11年营业额4700亿,18年7700亿,增长还是比较明显,也才6倍市盈率。所以,其实市场有时候还是错误很多的,中国石油,如果给8倍市盈率,每股利润算4毛,应该在3.2元左右,如果按6毛,也在4.8左右,但是13到18年平均在7.5元左右。到现在终于跌倒5块多,比较接近真实的价值,也就是说它股价从07年高估到19年。说的是一个大致,毕竟我不是精密仪器公司的。

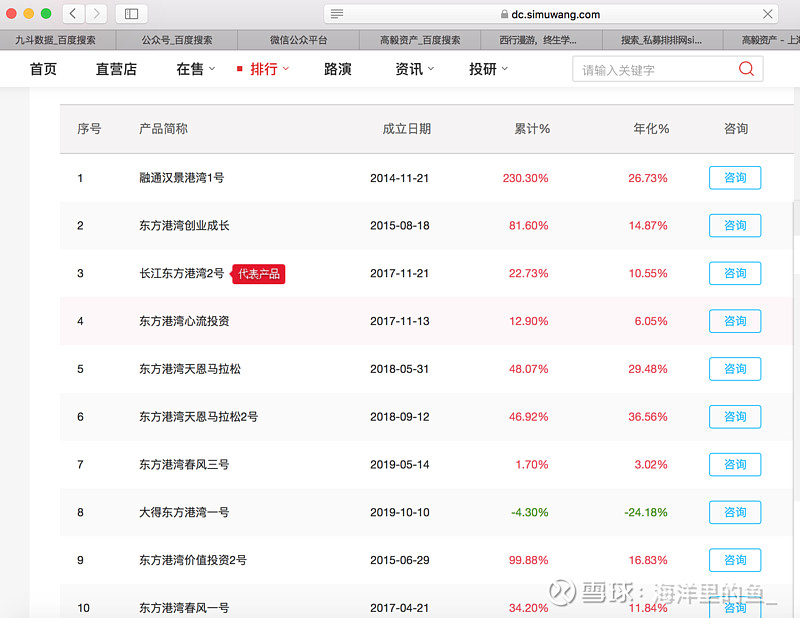

最后告诉大家一个好消息,根据我两年的观察,过去表现优秀的基金,后面几年的收益一般都很高能达到17%-25%年化。包括高毅资产的私募基金和但斌的基金很多都这样,我截个高毅的图大家看一下,鼓励大家向成长股投资努力。强烈推荐费雪的《怎样选择成长股》,包括彼得里奇的几本书也可以看一下。私募基金最黑的是,要分大概20%-25%的分红,还要收1.5%的管理费,心真的有点黑呀。我们只用它做一个投资收益率的参考就行。