两人对酌山花开,一杯一杯复一杯。

五粮液,四川省宜宾市特产,中国国家地理标志产品。以五粮液为代表的中国白酒,有着4000多年的酿造历史,堪称世界最古老、最具神秘特色的食品制造产业之一。五粮液酒产自世界十大烈酒产区之一、中国酒都宜宾,以高粱、大米、糯米、小麦、玉米五种谷物为原料,以古法工艺配方酿造而成,是世界上率先采用五种粮食进行酿造的烈性酒,其多粮固态酿造历史传承逾千年。在五粮液酒的生产过程中,总结提炼出“酿、选、陈、调”四字秘诀,其酿酒古窖池群始于明洪武元年(1368年),活态酿造延续至今,是全国重点文物保护单位;其传统酿造技艺被认定为国家级非物质文化遗产。

五粮液2021年报告如下(本文仅分析报告中主要数据,详细财务细节请查阅报告原文):

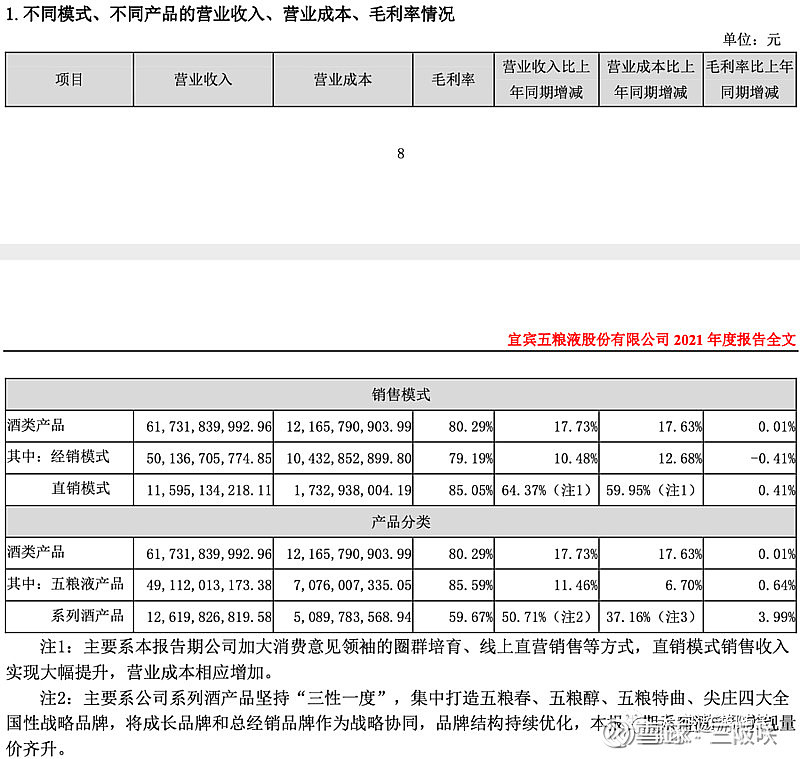

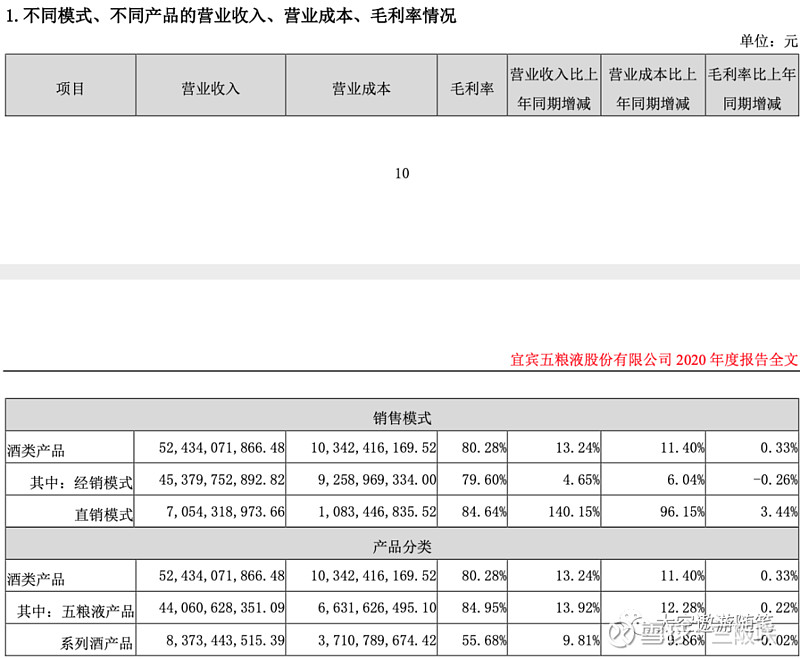

营收构成

不同销售模式占营收比重以及增长率

这里笔者贴上2020年的营收构成数据进行一起分析:

2020年直销占比约为15.5%,2021年约为18.8%,五粮液直销的毛利率2021年为85%,经销毛利率79.1%,可见直销的收入比经销可观很多,且五粮液在积极发展直销模式,从线上电商渠道加大布局,线下培养团购群体,未来直销的占比还会继续增加,这也部分减弱了五粮液对经销商的依赖,提高了商品的不同渠道销售能力。

无论是五粮液还是系列酒,都有双位数的营收增长,充分体现了五粮液的品牌获得消费者认可,即使是非高端商品依然轻松地销售出去。

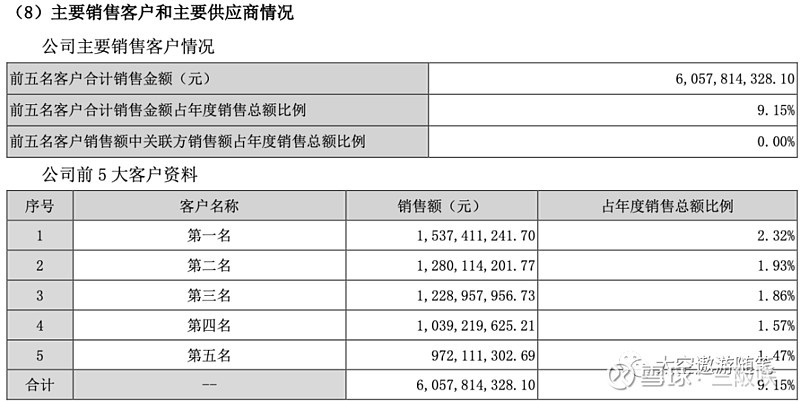

主要销售客户情况

五粮液经销商实力平均且分散,前五大贡献不超过10%,说明五粮液对个人经销商的依赖性不高,保证了公司对经销商议价和定价的能力。

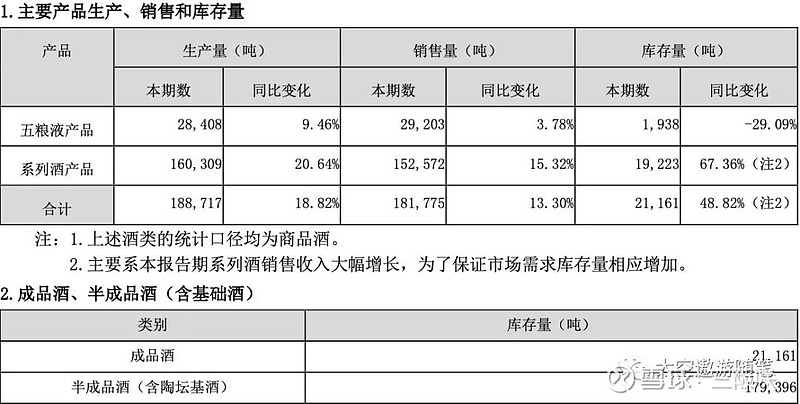

产能和储量

高端白酒产能增加9.46%,这对高端白酒来说是十分关键的数据,目前五粮液已经具有2.84万吨的高端产能,为未来五粮液的供给侧的能力提供保障。

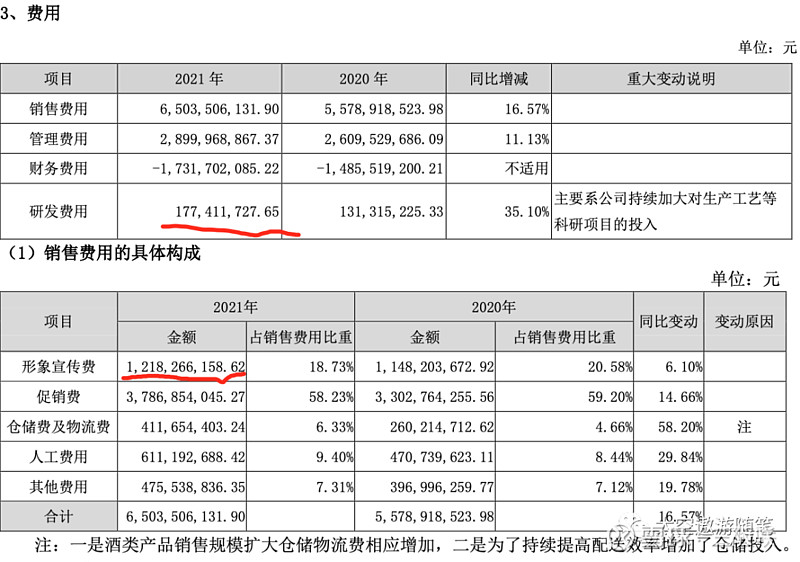

费用

笔者在阅读泸州老窖2021年报时发现,泸州老窖2021宣传费17.69亿,而五粮液是12.18亿,体现了五粮液品牌优势,不需要再增加很多的宣传费用,其品牌形象已深入人心,而品牌能力较弱的其他家公司则需要更加努力地提高品牌形象,加大投入,这也是五粮液的优势所在。研发费用同比大幅增加,说明公司在创新方面的决心。

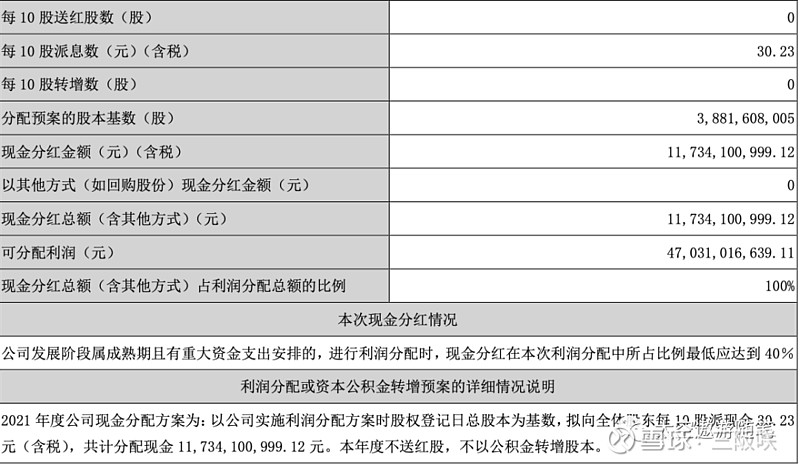

分红

分红比例在50%左右,十分可观。

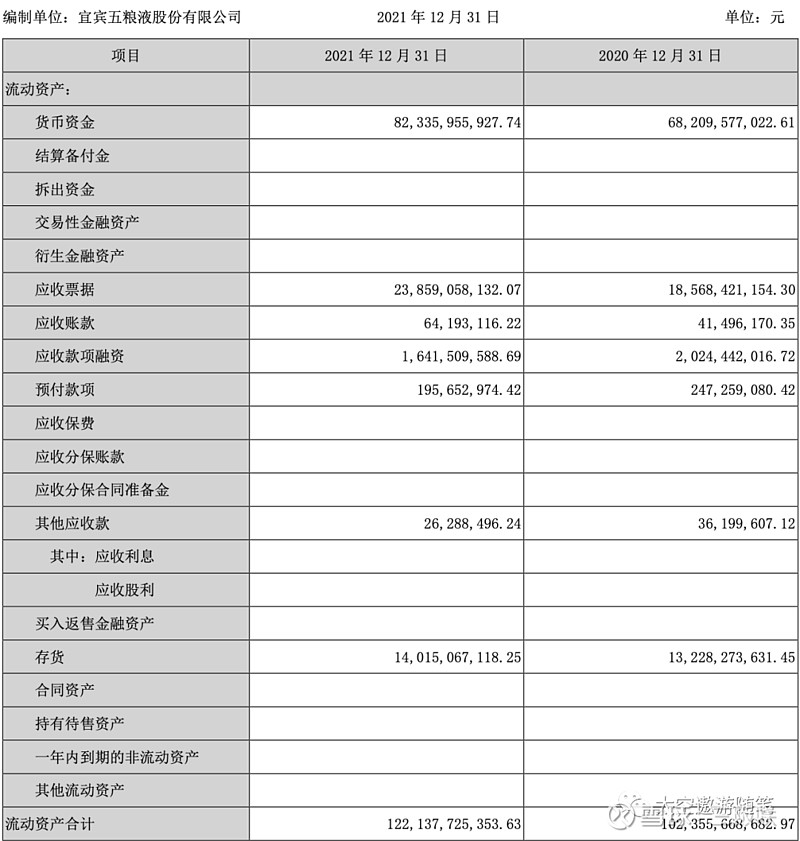

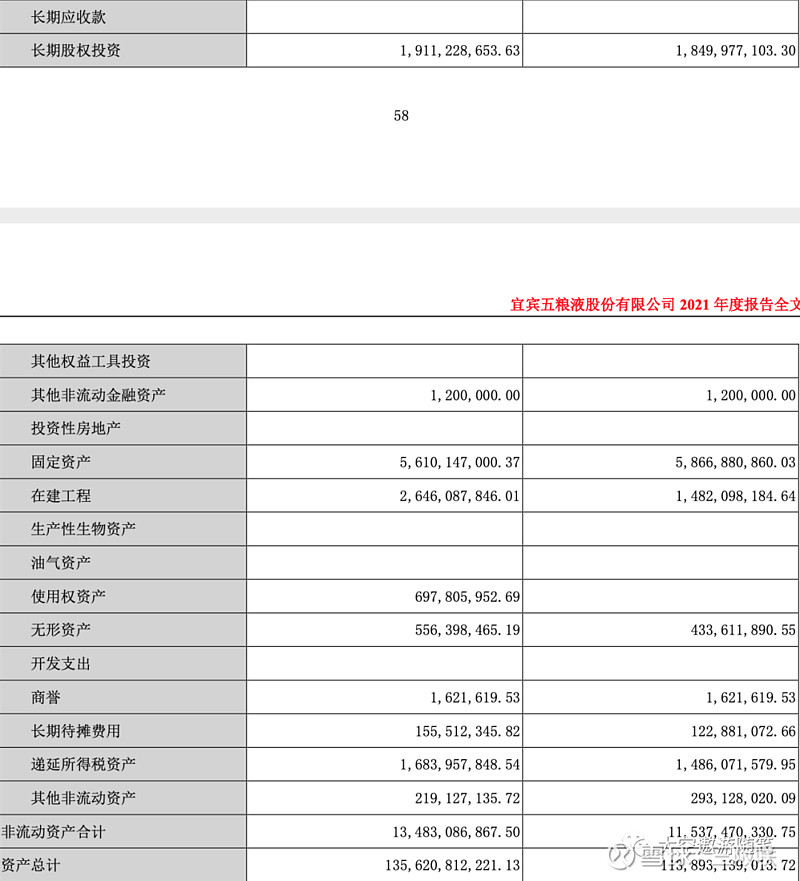

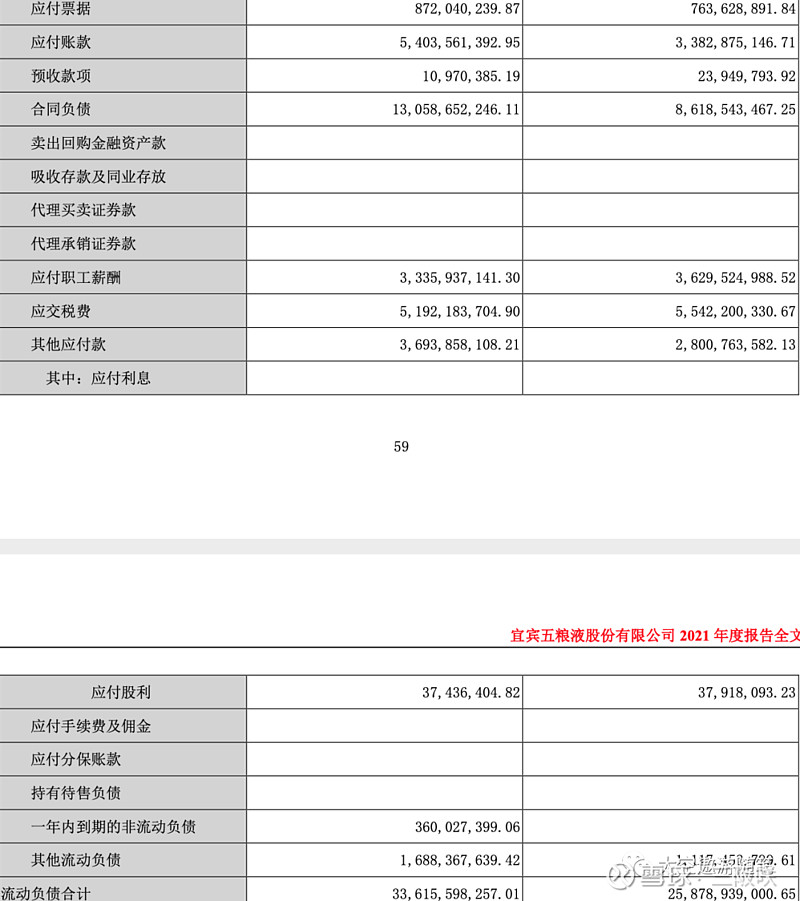

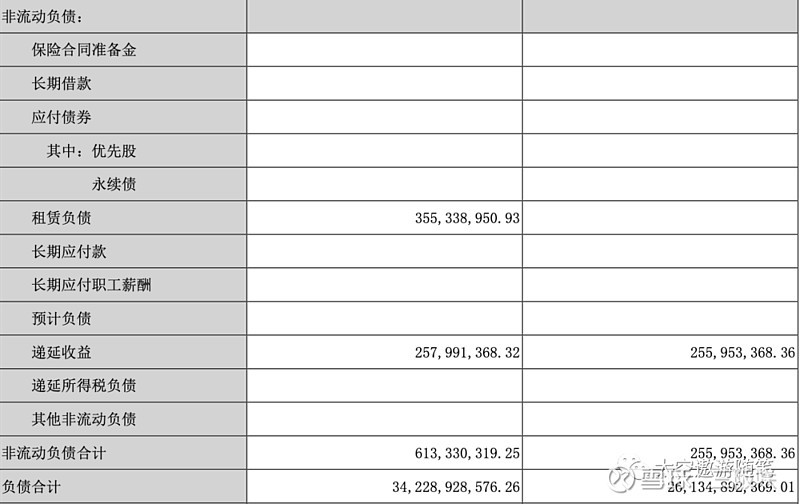

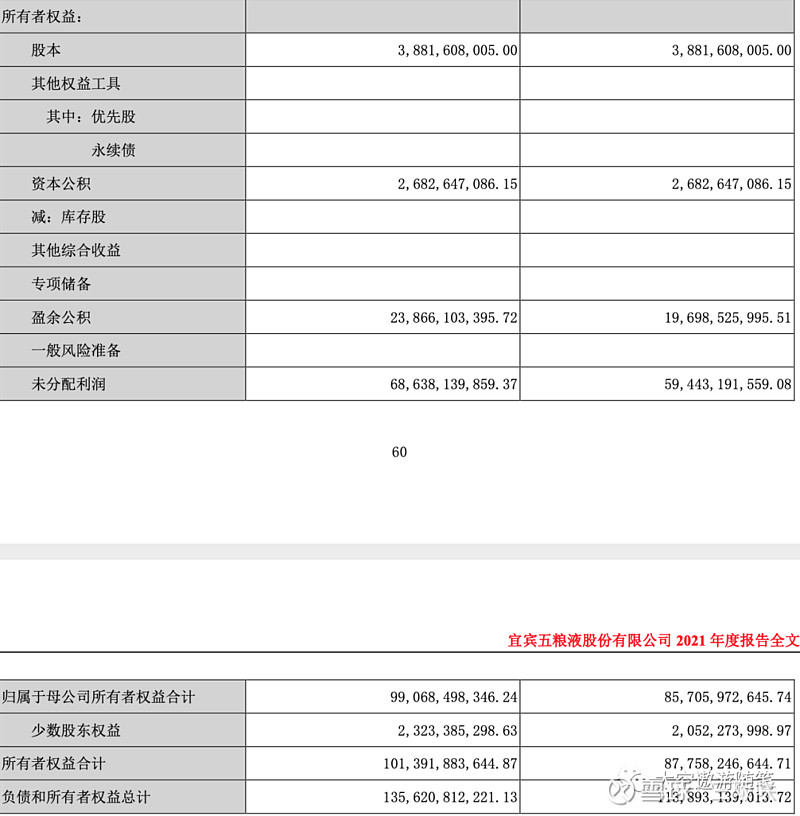

资产负债表

基本面优异,流动比3.63,在同业中遥遥领先,大体量的基数下,货币资金仍有20%的增长,体现出五粮液强大的现金流能力,应付账款和合同负债的大量增加,说明五粮液的占款能力很强,对于上游供应商慢付,对于下游经销商快收。在公告出厂价和批价都上涨后,经销商仍打款拿货积极,导致合同负债和应收大量增加,反映出五粮液强大的竞争优势。手握大量现金,有息负债仅有3.6亿,体现出公司健康的财务。

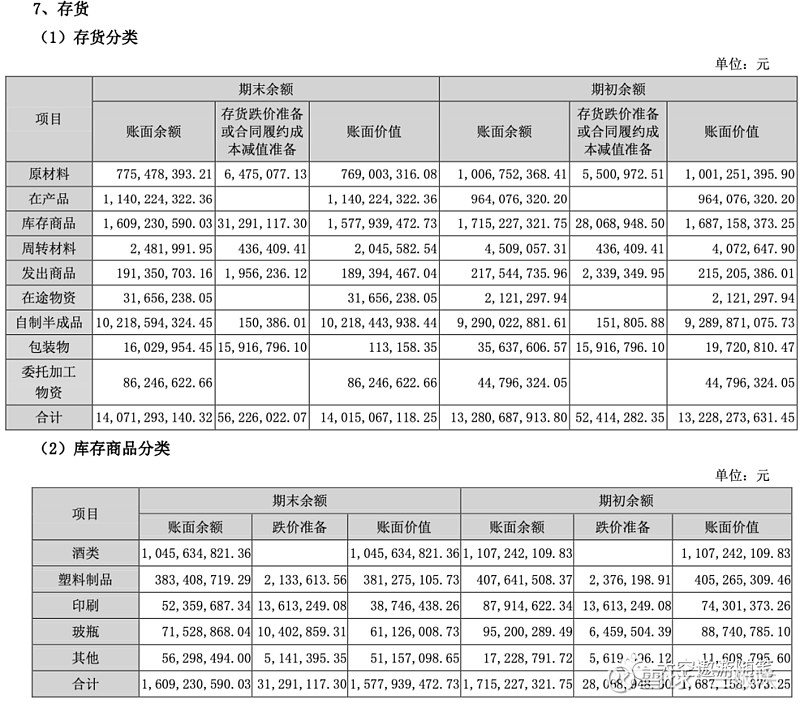

存货详情

存货主要是白酒产量增加。

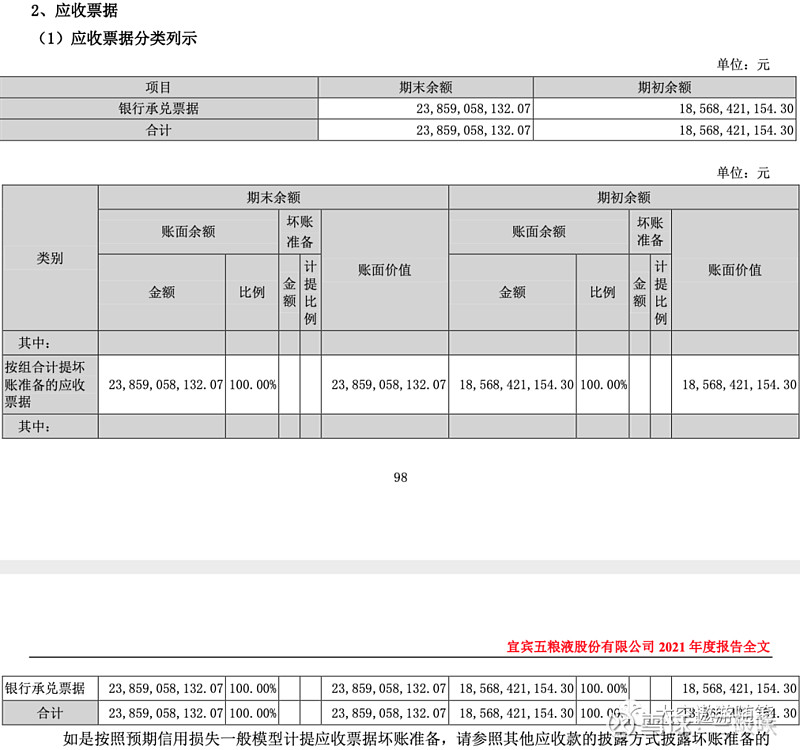

应收票据详情

应收都是银行几乎都是银行承兑汇票,基本无坏账风险。

合并利润表

净利润都是持续经营带来。

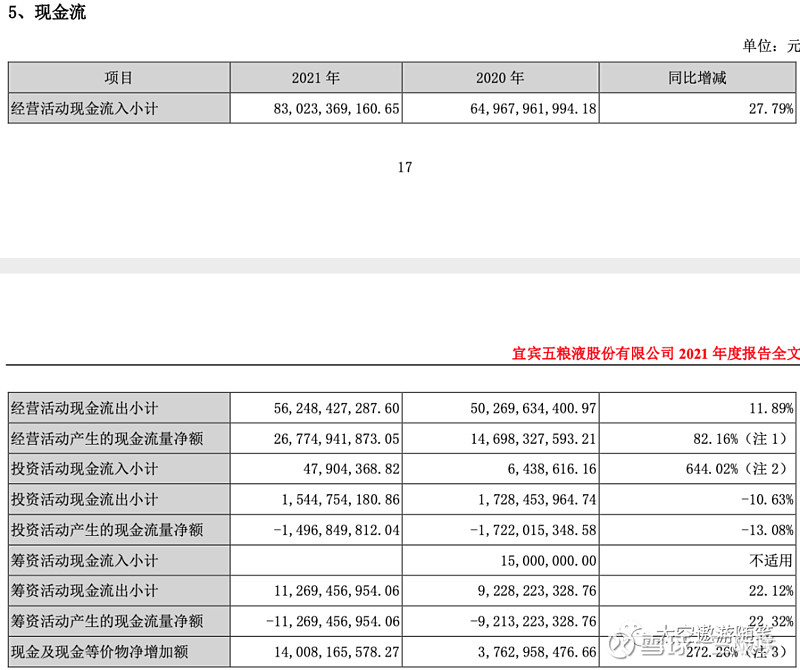

合并现金流量表

笔者在这里算一下五粮液2021的自由现金流:

自由现金流计算: 经营活动现金流净额 减去

- 固定资产折旧、油气资产折耗、生产性生物资产折旧

- 使用权资产折旧

- 无形资产摊销

- 长期待摊费用摊销

- 处置固定资产、无形资产和其他 长期资产的损失

- 固定资产报废损失

26,774,941,873.05 - 427,065,481.45 - 394,268,510.31 - 37,740,806.36 - 57,930,691.97 - 1,905,183.84 - 21,717,811.67 ≈ 258.37亿

258亿的自由现金流,而2021年净利润是233亿左右,说明五粮液的利润都是实打实的经营活动所得,创造现金的能力强大。

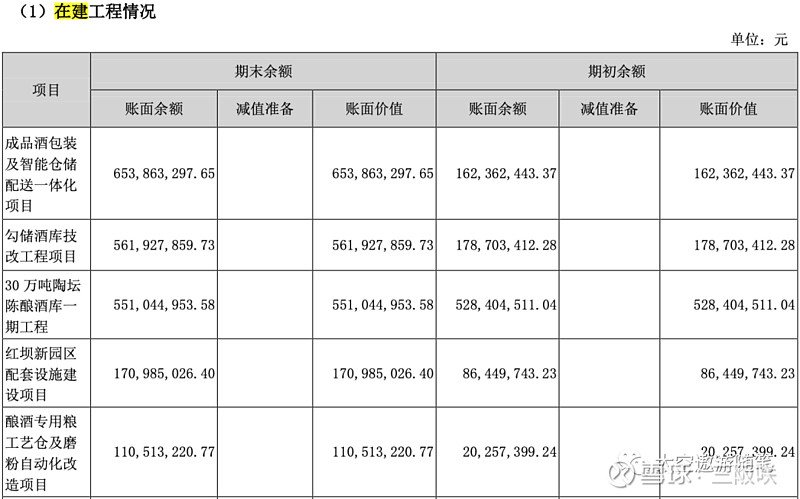

主要在建工程

在建工程基本为主营业务相关,为五粮液后续的经营能力提供保障。

坏账准备

坏账本期大约在717万元。

总结

五粮液从各个方面都属于十分优秀的公司,笔者也不必做过多详细介绍,在这里列一下基本数据以做记录,相信十四五期间五粮液的营收会越来越好,超高端品牌经典五粮液的消费者认可度进一步提升的话,会让公司现金流能力更上一个台阶。

笔者业余投资者,公众号太空遨游随笔

微信号zuqiugou,欢迎一起交流探讨。

本文观点仅代表作者本人,不构成任何投资建议,股市有风险,投资需谨慎。

附上财务报表地址: