一、持仓总结

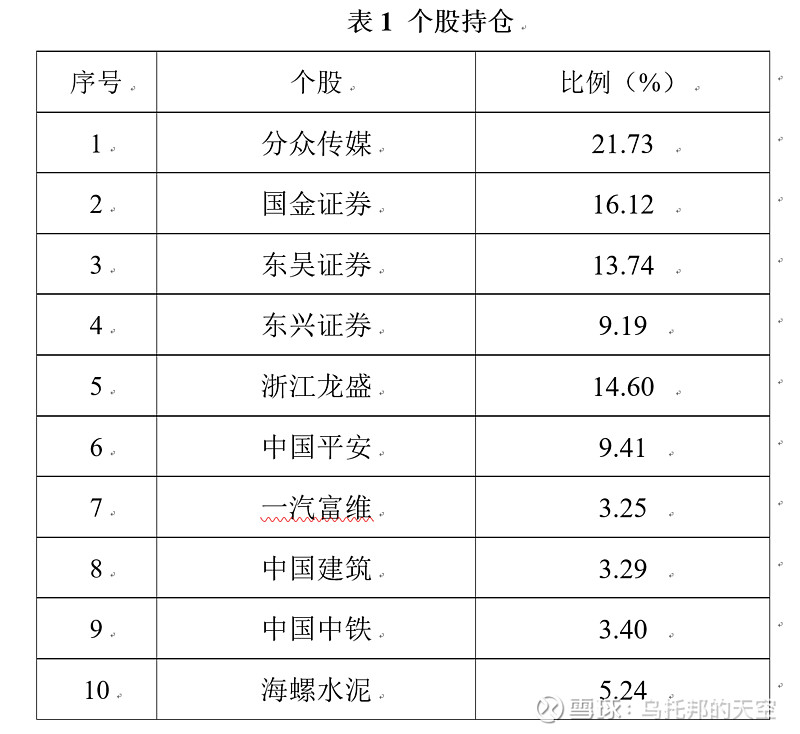

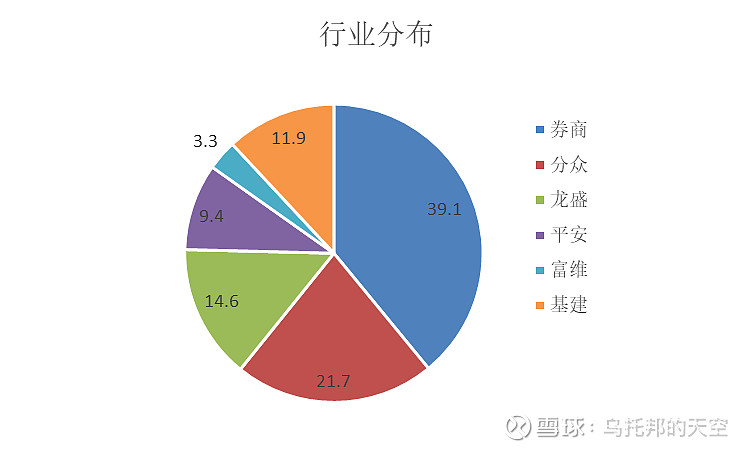

截止2021年12月31日,按个股组成分类如表1所示,按行业分类如表2所示。主要含有券商(国金/东吴/东兴)、分众、龙盛、平安、基建(中建/中铁/海螺)。期间在81.2的时候买入了洋河股份5W(基本在年内最低点),在165的时候卖出,收益率虽有100%,但还是卖飞了,目前洋河价格235.99;期间持有过华域汽车5W,盈利30%之后卖出,仍然卖飞了,后期涨了近60%才回落,目前价格28.82。另阶段持有过西部、山西、国海等券商股,根据估值变化最后都移仓到了现有三个券商上。

二、个股梳理

1.券商股

券商股底仓从2018年开始持有3800股国金开始,在2019年持续买入成为最大持仓股,并在2020年2-3月期间加大买入资金。现在三只券商中只有国金是一直持有的,总体收益 83%,东吴和东兴期间挪仓比较多,收益率已记不清,估计比较低。今年证券板块整体上涨22%,跑输沪深300指数,而东吴(6.8%)、东兴(2.4%)又严重跑输券商股,要不是今年国金75.8%的涨幅,总体收益率会很难看。

2020年6月持仓总结中对于券商股逻辑描述为“在低PB高PE的周期底部买入,等待牛市来临时业绩和估值大涨,形成戴维斯双击。上两次的牛市顶峰分别出现在2007年和2015年,每次牛市期间,证券业绩100%提升,估值几乎也是100%提升,A股中没有一个板块的确定性如此强。而且证券往往在前中期大涨,承当牛市发动机的角色。”

2020年是结构性牛市,市场抱团消费股成长股,茅台、海天、恒瑞、宁德、爱尔屡创新高,但除了白酒和新能源,其他板块并没有形成普涨和轮动。因此和历史的牛市有比较大的差别,这也导致了券商的不及预期。

近年来随着IPO的加速,券商的投行收益迅速增加,同时随着全面注册制的推进,相信还将进一步增加券商业绩;伴随随着牛市的到来,经纪收益也迅猛增加,所以本轮牛市券商的利润绝对会超过以往;随着国内金融市场的开放,打造券商航母势在必行,券商的合并预期仍然存在。对于券商股的逢“牛”翻倍的业绩弹性,即使再等两年也是值得的,所以券商股的策略还是继续持有高弹性股票。

2.分众传媒

分众的年内涨幅59.5%,由于在低位补了不少仓位,因此总收益是98%,是年度收益的最大贡献者。分众在三季报之前对于三年后业绩有两个观察点:

(1)净利率能否达到预期,第一预期32.8%,第二预期41%。

(2)营收能否超预期,第一预期140亿,第二预期160亿。

从公布的三季报来看第一预期已经没问题,第二预期实现的可能性很大。而从年度预告的来看,2020年的利润为38.6~42.4亿,远好于市场预期,说明的分众的价值越来越被广告主们所认可。因此对于分众的合理估值为1800亿,卖点可以打到2700亿,分众属于进攻仓位,目前继续持有。

3.浙江龙盛

浙江龙盛属于进攻仓位。龙盛买入起因是在疫情受到严重影响的二季度,其业绩只下降了10%,远低于同行业,因此开始买入。但买入后三季度后业绩下降了34%,迎来-5.5%的单日最大跌幅。问题还是买的太匆忙,买之前没有详细分析扣非业绩、未来空间及增长动力等关键问题。好在龙盛买的时候估值较低(PE=9),目前PE为10,持仓亏损大约6-7%。

目前行业染料产能属于过剩阶段,近年龙盛最高产量也只有24.6万吨,距离30万吨产能尚有18%的差距,今年产能利用率还可能低于70%。同时叠加染料单价持续走低的因素,估计2020年业绩会很难看。好在2020年上海大统基地项目进入销售期,近期上海房价上涨,该部分销售对于回收资金、增厚2020年收益率应该有所帮助。

龙盛比较确定的增长点是占市场份额超60%的中间体业务,具有较好的定价权。龙盛中间体近年来一直处于满产状态,毛利率一路走高。但缺点是只占总营收的30%,如果能达到50%,对业绩的提升就更好。公司从2015就开始远期规划间苯二胺10万吨、间苯二酚5万吨产能,但5年过去了,一直没有动作,现在产能仍停留在6.5万吨和3.7万吨水平,因此短期仍无法达到50%的营收。

因此龙盛是一家具有部分定价权(中间体),受需求端重大影响化工企业,虽然规模做到也业内第一,但没有明显的护城河,无法享受超额收益。

龙盛历史中枢估值为15PE,目前为10PE,处于相对低点。其业绩增长的主要动力来源于2021年疫情解除后的染料需求提升,同时环保政策的收紧有利于出清部分高污染的小厂产能,提升产业集中度。2021年后疫情时代是业绩缓慢恢复的过程,预测2023年业绩达到60亿。按均值15PE估算,合理市值900亿。2021年持股策略是等待业绩和估值恢复。

4.中国平安

保险股的内在价值建立在一系列的假设之上,外人很难观测其真实价值,所以对于平安就直接放弃了读年报,经营数据主要看网络大V或券商的分析报告。买平安的逻辑就是他足够大、足够强,国内保险市场的竞争有限,会呈现强者恒强的发展态势。随着中国保险深度的增加和权益类投资比例的放开,中国平安应能取得更好的收益。平安目前估值较低,属于防守仓位。

5.基建股

基建股是年中的时候配置的,因为当时有较大一笔新增资金。当时市场已经涨了一波,手中的券商、分众、洋河相对于地点已经有较大涨幅,安全起见加仓了较为低估的中国建筑、中国中铁、中国铁建。但基建股半年以来指数涨幅基本是0%,到年底,中建市盈率打到5.02,中铁5.32、铁建5.41,惨不忍睹。由于12月末,之前观察的海螺水泥调整到了51元,因此将铁建和部分中铁的仓位移到了更具弹性的海螺。

2020中建、中铁等基建股的业绩是确定性的增长,但市场对于其高杠杆和未来增长空间不看好,所以估值一路下行。据券商测算,2021年一至二季度入市基金仍有望达到万亿元左右,这些新入场资金必然会寻找新的成长空间。低估而又业绩稳定的基建股或许会有机会。目前调入的海螺,有着近4%的高股息率,兼具区域垄断和成长性。面对向下空间有限,向上空间巨大的基建股,作为防守仓位2021年继续持仓不动。

5.一汽富维

一汽富维是典型的周期股。2020年汽车销量大增,汽车股纷纷走出大行情,但汽配股一直是不温不火。从历年业绩来看,一汽富维近十年来营收快速增长,从60亿到近180亿,但净利润一直在5亿上下,甚至没有突破十年前的高点。其净利率、毛利率、ROC处于稳步下滑中。对于一个赛道一般,管理一般,业绩一般的公司,一汽富维的定位是做短期投资。一汽富维2021年业绩承诺6.5亿应该能够完成,按15倍市盈率,市值100亿可以考虑卖出。

$国金证券(SH600109)$ $分众传媒(SZ002027)$ $浙江龙盛(SH600352)$

2021年1月1日晚