$浙江龙盛(SH600352)$ $闰土股份(SZ002440)$ $吉华集团(SH603980)$

一、能力

浙江龙盛已经是全球一体化染料的龙头,拥有染料产能30万吨,国内市场占有率超20%;对于染料上游的中间体间苯二胺,间苯二酚产能分别6.5 万吨和3.7 万吨,占全球有效产能65%和51%,形成了事实上的垄断能力。同时新建还原物(2.7 万吨/年)、H 酸(2 万吨/年)、间氨基苯酚(0.9万吨/年)、间酸(0.45 万吨/年)和对位酯(2 万吨/年)产线,将进一步加强中间体方面的控制力。

二、成长

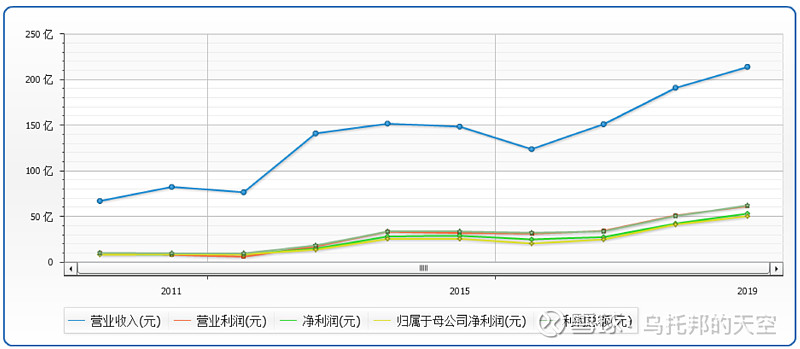

从2010至2019十年间应收从66亿成长到214亿,年化增长12%;净利润从8.5亿成长为为53亿, 年化增长20%。2014/2015达到阶段新高之后,营收和利润遭遇回撤,但在2017年之后重拾增长。

图1 增长曲线

三、毛利率

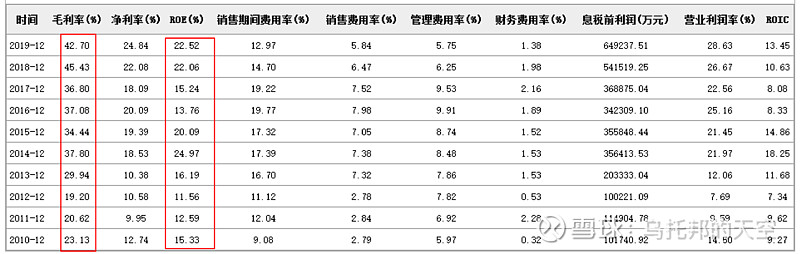

十年内公司的利润增长速度明显高于营收增长,其主要得益于毛利率的稳步提升,从2018年收益与染料价格上涨和公司技术能力的提升,公司的毛利率达到了最高的45%,此后虽然染料价格下降明显,但毛利仍然保持40%以上,即使在疫情期间的1-6月也是如此。

图2 毛利数据

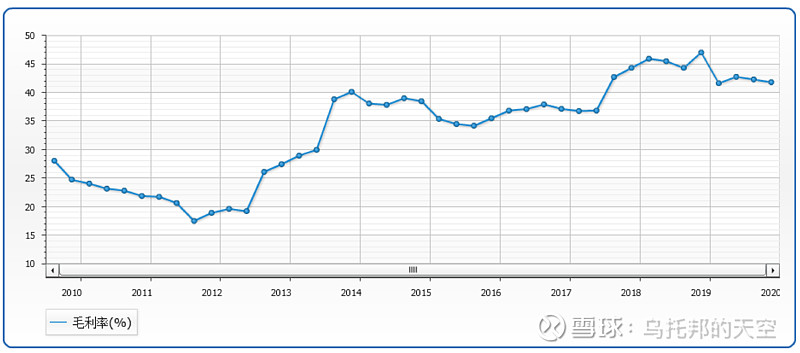

图3 季度毛利率曲线

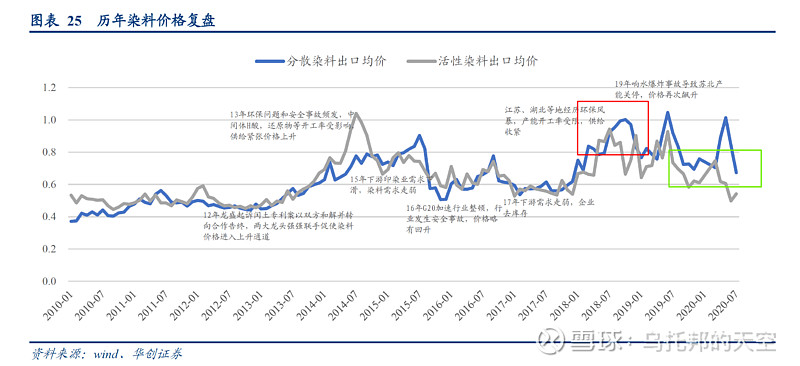

图4 染料价格曲线

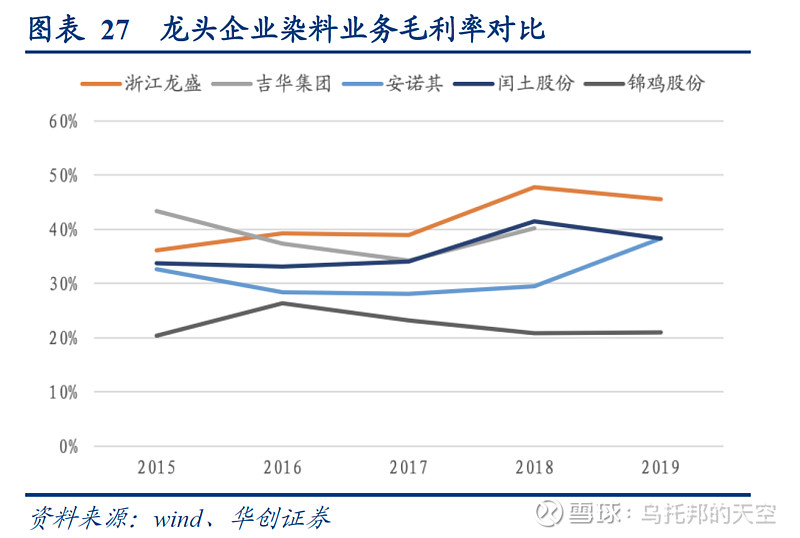

对比与同行业,龙盛明显高于闰土股份、吉华集团、安诺其等公司,具备行业竞争力。

图5 同行业毛利率对比

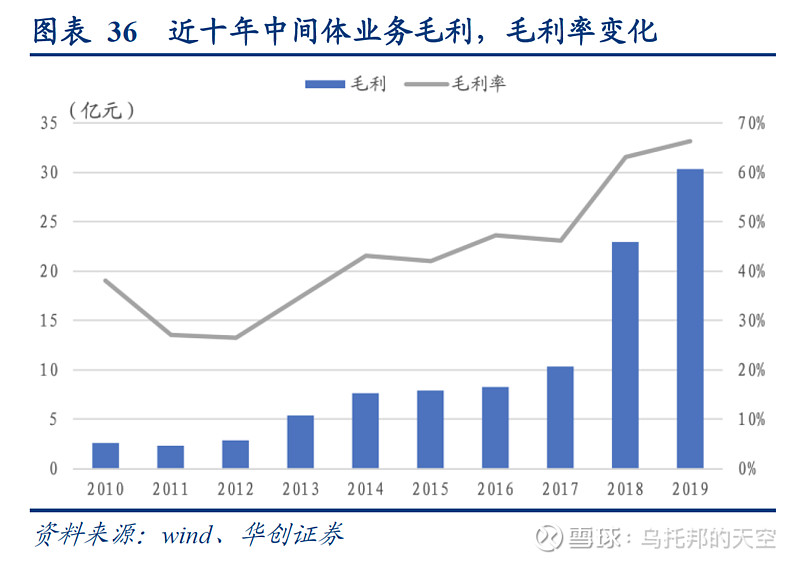

龙盛占据了中间体业务全球大部分产能,呈现明显的垄断特性,近年其毛利和毛利率不断攀升,毛利率超过了60%。

图6 中间体业务毛利曲线

四、未来

1.染料

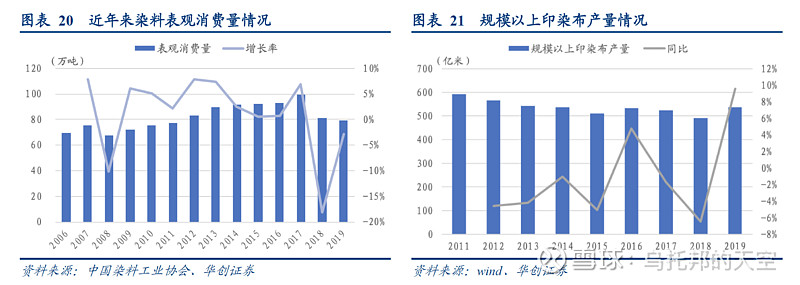

近年来全球染料和染布量处于收缩阶段,因此龙盛染料增量来源只能是依靠更高性能、更低成本、更环保的方式挤压其他中小企业的市场份额,存量市场的争夺必然会比较激烈甚至惨烈,但胜出者可以享受超额利润。从历史经验来看,工业品、大众消费品最后产能只能集中在少数几家大企业中。从路线来看,龙盛需要依靠提升市场份额和维持高价格实现利润增长。

图7 染料和染布增长情况

染料涨价来动力来源于(1)供需驱动。需求:疫情期间印度产能转移和疫情后全球需求恢复;供应:环保或安全监管下,产能退出。(2)成本驱动。中间体价格上升,导致染料价格上升。(3) 寡头定价,CR4产能占比60%,龙盛和闰土占比最高,定价话语权大。按华创证券的判断,在供需紧平衡和集中度较高的情况下,染料价格有望长期维持高位,存量企业可充分受益。

2.中间体

龙盛具有核心中间体间苯二胺,间苯二酚产能分别6.5 万吨和3.7 万吨,占全球有效产能65%和51%,形成了事实上的垄断,且公司未来计划扩大间苯二胺和间苯二酚规模至10万吨/年和5万吨/年,进一步巩固龙头地位。2019年3月中国对原产于日本和美国的进口间苯二酚继续征收反倾销税,实施期限5年。因此未来数年龙盛的中间体牢牢掌握国内市场的定价权,高毛利率可以持续维持甚至进一步提升。

五、风险点

1.疫情发展。2020疫情持续已成定局,目前全球感染人数屡创新高,疫情控制唯一的期待是疫苗。由于疫情影响,服装消费和染料需求迟迟无法恢复到景气值,业绩承压。

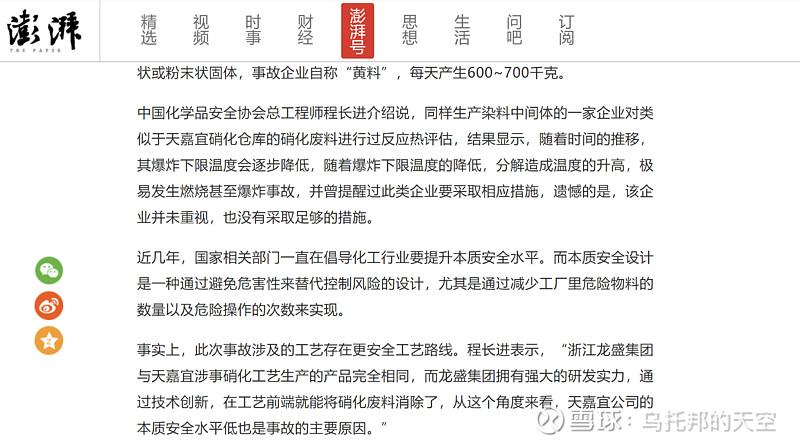

2.安全风险。响水天嘉宜化工爆炸和四川红光停产事件说明中间体生产业务是环保和安全风险都比较高的行业,龙盛虽是龙头,但万一出安全事故,企业发展逻辑或许被完全打乱。天嘉宜化工爆炸的原因是“旧固废库内长期违法贮存的硝化废料持续积热升温导致自燃,燃烧引发爆炸。”

相关资料显示,浙江龙盛与天嘉宜公司不同,采用的是更为先进的连续硝化、加氢工艺,成本更低、环境污染物更少。按照澎湃新闻网采访中国化学品安全协会总工程师程长进说的是:“浙江龙盛集团与天嘉宜涉事硝化工艺生产的产品完全相同,而龙盛集团拥有强大的研发实力,通过技术创新,在工艺前端就能将硝化废料消除了,从这个角度来看,天嘉宜公司的本质安全水平低也是事故的主要原因。”

有专家解说和浙江龙盛历史上的无事故记录(但不少环保处罚),可暂时相信龙盛的工艺是安全的、管理是完善的。

3.“不务正业”的投资板和房产板块。龙盛有化工、投资、房产三大板块,2020年三季报靠投资收益拉回部分业绩,公允价值变动带来收益5.8亿。但投资和房产与主营业务完全无关,其投资主体股权穿透复杂,外人难以跟踪观察。房产是重资产行业,与主流房产公司比体量很小,在现行“房住不炒”的前提下,未来难有大的发展空间。这两个业务模式给投资人带来了识别难度,在增加了周期波动特性的同时难以享受估值溢价。如果未来占比加大,反而是公司的发展风险,不专心的公司历来难有大作为。

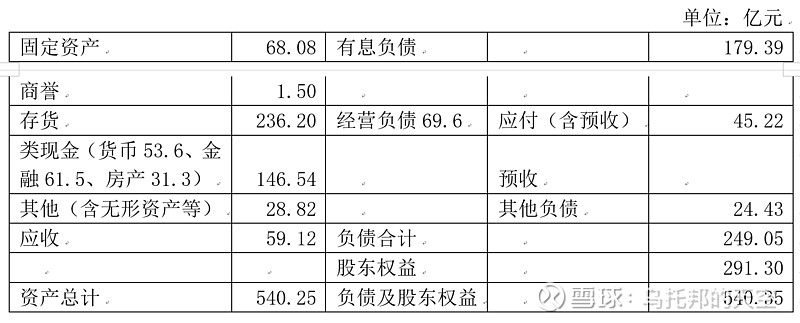

六、三季报数据

浙江龙盛的资产负债表数据如下:

资产负债表印象:

1.总资产540亿,净资产291亿;

2.企业占用下游资金比被占用资金少14亿,没有议价优势(但应收大头是关联企业);

3.有息负债较多179亿,主要用于房地产,但利率较低,低于4%;

4.存货和有息负债都较多,分别236亿和179亿,主要是房地产;

5.公司有大量现金54亿,股权61亿,房产31亿;

6.商誉1.5亿,占比较小;

7.如果没有房地产板块的大量存货或负债,数据要好看的多。

七、估值

化工行业属于周期性行业,其营收和利润往往和经济周期相关。从浙江龙盛近年的数据来看,逐渐降低了市场周期的影响,更多体现了成长股的特征。2019年净利50亿,剔除疫情影响,考虑三年后2023年60亿。按历史中值的15倍PE,市值900亿,买点为450亿。考虑2020年业绩下降15%-20%,利润40-45亿,按15倍PE,市值600-675亿,买点为420-472.5亿。

目前市值446亿,仍处于买点附近,未来大概率都能赚到企业成长的钱。如果未来市场认可到龙盛的弱周期性,可能还能享受估值提升的溢价。(但最近又增持了卧龙地产,持股超过了10%,不是个好消息)。