一、持仓简介

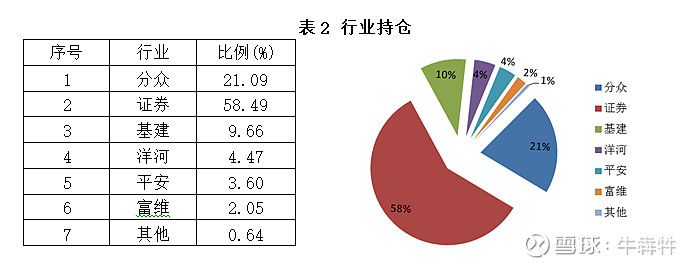

截止2020年6月7日,按个股组成分类如表1所示,按行业分类如表2所。

从持仓来看最大仓位证券58%、分众21%、基建10%。洋河与平安市值和8%。分别梳理持仓逻辑。

二、个股梳理

1.分众。

近期高点在2018年初,之后由于业绩下降,导致估值逐年下降,随着2019年下半年应对新潮的高调入场,分众点位快速扩张,成本随之增加。最初在2019年4月18日以6.76建仓2.7万,之后随着下跌一路加仓,最低买在3月23日的4.26元。之后随着瑞幸做空新闻影响,最低跌到3.85元(4月13日)。这个时候没有买,因为一季报预期是亏损,希望再等一等在买,等到利空兑现之后的低点买入。但一季报预告虽然利润大降80%,但并未亏损,高于市场预期,之后两天股价大涨10%,直接脱离了底部,也丧失了买入机会。

企业估值可以从现金流折现法(DCF)的企业经营存续期、现金创造力、经营周期定位三要素进行评估。

分众的企业经营存续期没有问题,在未来5-10年电梯媒体必然是依然存在的,随着城市化的发展,电梯媒体行业发展还会增长;目前梯媒在广告市场中占比只有1%,随着广告效率的提升,梯媒广告占比还会提升。纸媒的阵地基本已经消失,后续受挤压最大的是电视媒体,网络媒体收益最大,电梯媒体的占比应该会提升。

现金创造力。2018年之前,分众传媒毛利率极高,动辄80%以上,净利率50%。但高利润必然引来竞争者,新潮传媒就是其一。虽然新潮传媒无法打败分众这点可以确认,但目前情况下分众的高毛利不可持续也是必然的。(1)若“新潮”们持续存在,势必压制利润率,假设利润率按之前的50%测算,利润按稳定期2018年的60亿测算,后续利润只有30亿。(2)若新潮等快速退出,分众加强垄断,在成本维持不变的情况下,可能实现客户提价,利润很快重返60亿,甚至更好。

经营周期。目前分众应该属于成长和成熟之间,电梯500万部,分众覆盖70万,电梯总量和覆盖率都有很大成长空间;但高价值的商业楼宇覆盖率已经比较高,增长率有限。但目前分众一直提的AI赋能、千人千面的成效需要验证,新技术是否能为客户带来更好广告效果需要验证。如果这一战略成功,相当于分众实现了二次创业,行业护城河和经营壁垒大大加强,将会有广阔的空间。

因此综上,分众企业存续期A+,现金创造力B,经营周期B+。按现金创造力悲观预测,三年后30亿,估值750亿;按乐观预测三年后60亿,估值1500亿。目前市值800亿,属于可持有阶段。重点关注2020年现金创造能力是否恢复,大数据战略是否成功。分众属于广告行业,受宏观经济影响较大,2020年必然是经济艰难的一年,分众2020年主要观察点是业绩反转否成立。

2.券商

券商占比较高近60%,但还是后期资金投入其他行业的结果,原来基本90%券商股。开始买券商主要受ruibeier影响,当初的雪球大神,资产过亿,之前推荐的万华化学、扬农化工在股灾后翻了好几倍,而我由于进进出出,基本没赚到钱,在大涨之前就卖掉了。证券股的投资逻辑就是:在低PB高PE的周期底部买入,等待牛市来临,业绩大涨,形成戴维斯双击。上两次的牛市顶峰分别出现在2007年和2015年,每次牛市期间,证券业绩100%提升,估值几乎也是100%提升,A股中没有一个板块的确定性如此强。而且证券往往在前中期大涨,承当牛市发动机的角色,还有机会在后期转移到其他低估品种,可能牛市蛋糕吃两次。

从DCF三要素来考虑,企业经营存续期是A+,现金创造力目前是C或B,经营周期目前至少不是衰退期,是振荡期或新周期的导入期,C或B。券商相当于只需要考虑企业存续期和经营周期两个维度即可,只要成长期必然现金创造力极好。

牛市周期比较难以预测,受到的影响因素太多,但未来3年大概率会有牛市到来。因此只要价格够低,就有能力熬到牛市收获期。目前证券指数1200点,前期高点3100点。强周期股不适合用PE估值,适合用PB估值法。主要证券中中信PB历史百分位58%最高,国金PB历史百分位21%(买的时候也在10%以下,业绩较好,最近涨到了21%),东兴、山西、西部、国元证券PB都在历史百分位10%以下。因此目前券商的估值都不高,假设未来三年能够牛市能够到来,按照现价和历史高价格比较,只有不到1/3。而A股近年来每年扩容至少5%,随着科创板、注册制的增加,每年新股猛增,对于证券行业有很不错的行业发展前景。所以牛市全程很可能有超过3倍的收益,保守来看获取2倍收益应该没有问题。就算3年两倍,年化26%,已经很高的收益率了,同时很有可能获取3倍收益,面对一个向下有限,向上机会巨大的行业,还是值得等待的。

3.基建

中国建筑是房建为主,中国铁建是以公共基建为主外加房产开发。从行业来说都属于重资产行业,未来成长空间有限,所以市场估值一直不高,基本在10PE以下。企业经营存续期A、现金创造力B、经营周期定位C,既不是好行业也不是好周期。但中国建筑PE=5,PB=0.8;中国铁建PE=5.88,PB=0.69;中国中铁PE=5.5,PB=0.67。买他们基于他们的低估值买的,同时每年利润都有10%左右增长、ROC也高于10%,所有也比较好的托底能力。

同时今年提出“新基建”,但50%以上投资在地铁、轻轨建设,因此可能有比较好的业绩预期。面对下跌风险有限但每年利润持续增长且可能超预期的股票,我打算继续持有。

3.洋河、平安

洋河、平安在3.23日买入,基本买在了最低点。目前洋河盈利34%、平安盈利14%,这两个股票我没有研究过,就是认同大V的理念(洋河—老唐、黑白,平安—黑白、老毛),属于成长一般,但确定性较强的股票。

洋河:企业经营存续期A、现金创造力A、经营周期定位B,2019虽然增长乏力,但现金流仍然很好,现在PE=22还是处于合理价位,之前大跌因为市场不看好洋河的成长性。但只要洋河解决了渠道问题,利润就能回归高速增长,同时享受茅台、五粮液的30倍PE的溢价,戴维斯双击的可能性还是比较大的。

平安:企业经营存续期A、现金创造力B、经营周期定位B,平安属于很多大V说的“看不懂”的企业,我没有阅读过年报,无法做出估值。看好的只有行业、行业领先地位和历史上优秀的管理层,之前买了5万也属于尝试。如有新增资金,可以考虑加大比例。

4.其他

一汽富维是汽配股,属于周期股,企业经营存续期B、现金创造力B、经营周期定位C,总体来看并不是一个好的行业,但2019年迎来全行业低点后,2020汽车股有望在经济刺激下走出一波行情。所以打算逢高卖出。汽车股受疫情影响较大,如果半年报之前龙头个股上海汽车、华域汽车有好的买入价,考虑买入持有,等待下半年汽车行业业绩改善之后的价值回归。

另外,上海机场是个类似茅台的好股票,疫情对他的影响只是暂时的。但估值一直下降不大,最低也才25倍,没有买入。如果下半年有好的买入时机,可在年终激励发放之后买入。

之前关注的鄂武商打算疫情后期买入,但该股票一直没有跌破春节后开盘的9.58低点,前段时间上涨已经突破了年前新高,说明我看到机会市场都能看到,且他们看到的比我早,这个股票就只能放弃了。