最近几年,随着国际形势的不断发展,对经济造成的冲击使得内需进一步萎缩,于是很多行业就相应的出现产能过剩。这两年不知道大家有没有这样的感受,就是部分东西比前几年明显便宜了,却依然不好卖。举个例子,阳光玫瑰,最早在国内卖到将近百元一斤,近几年在国内种植以后产量暴增,成为随处可见的水果,价格也跌至个位数,不到原来的十分之一。

我们对产能过剩的问题其实并不陌生,早在2015年就提出对部分行业进行供给侧改革,推动技术升级,淘汰落后产能,减少低端竞争。

今天就来聊聊疫苗行业的产能过剩和将来可能面临的供给侧改革。

长期以来疫苗行业的供给是相对不足的,一方面因为落后的技术难以扩大产能,供应能力有限,另一方面老百姓对疫苗的认知不断加强,预防接种意识不断提高,经济快速增长使得需求旺盛。在这个供不应求的大环境下,疫苗企业可以维持极高的毛利率,甚至还能不断提高价格。前几年有相关的新闻,狂犬疫苗短缺的时候有跑几百公里到外省去接种疫苗的,也有新到一批疫苗马上销售一空当天断货的,甚至要托关系才能打上,九价宫颈癌疫苗甚至还催生了网络黄牛。

但近几年,随着新冠疫苗的火热,大量资本涌入疫苗这个赛道,疫苗生产企业也不断地提升产能,批签发数据大幅增长。

而需求端呢?预防接种意识的提高已经呈现边际递减,戴口罩和减少聚集可以有效阻断流感等疾病的传播,经济增长放缓导致消费欲望降低,老百姓对高价疫苗消费不起。还有最为关键的,新生儿数量的断崖式下跌,这些因素都使得市场容量萎缩。

这一升一降,使得供需关系发生逆转,疫苗转向供大于求,多个细分品类发生严重的产能过剩。

新生儿疫苗方面,最大单品13价肺炎结合疫苗,目前是辉瑞,沃森,民海三足鼎立,2022年批签发数量就已经达到千万以上,2023年更是再创新高,可是同年新生儿却只有902万,按照30%市场渗透率的乐观估计,乘以3针,市场需求仅800万支左右,供需失衡必然导致部分疫苗卖不出去,那怎么办呢?

犹豫就会败北,果断就会白给。与其过期报废,不如白送,还能顺便绑定后续三针,抢走市场份额,市场竞争已经残酷到这种地步。

在成人疫苗端,即使是前两年供不应求的宫颈癌疫苗,现在也卖不动了。九价是随时来都有,不用预约,根本打不完;二价是销量大幅下滑,无论GSK,万泰还是沃森都开启了买二送一模式,但仍然止不住颓势。

甚至也开启了白送模式,给部分适龄女性免费打,而且是三针全免,不捆绑销售。

而在公费市场,前几年万泰的公费项目一直保持着329元/支和自费的价格持平,给大家带来一种疫苗集采不会降价的错觉。然后就是沃森在江西不讲武德大幅降价,146元中标;紧接着万泰不甘示弱,在广东公费项目报价116元,中标100万支。大家都放弃了高毛利率,抱着死道友不死贫道的想法疯狂内卷。

这种产能过剩和内卷,对企业来讲就是营收利润双降,所以疫苗股普遍跌的这么惨,再叠加经济增长放缓和资本市场不景气,现在都已经到了极低的估值。不过对老百姓来讲,公费接种也好,买二送一也好,企业有竞争了,大家才能得到实惠,就像前边提到的,产能上来了我们才能吃到廉价且美味的葡萄。

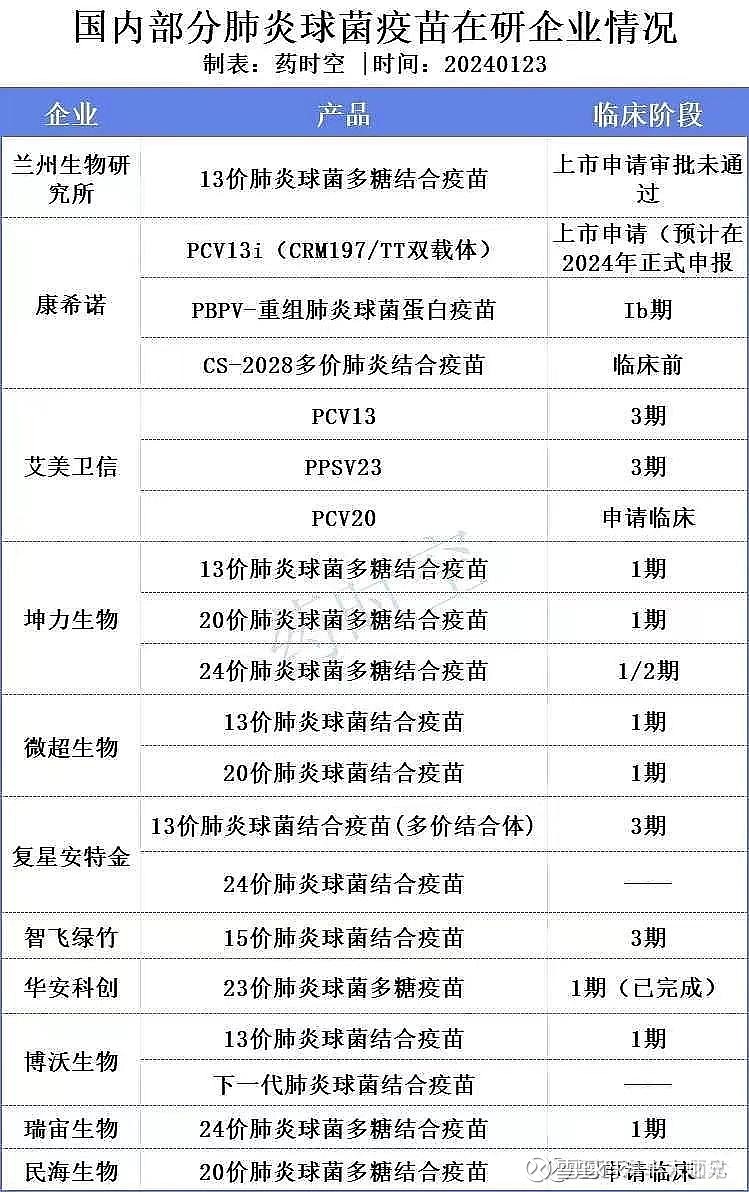

以上还仅仅是已上市产品的竞争情况,在研的还有一大波在路上。我都不敢想三年后,肺炎结合疫苗

宫颈癌疫苗。

这些品种会卷到什么程度。

当竞争愈发激烈,导致大家都不赚钱,部分品种单一和技术落后的企业就会逐渐被淘汰,行业内部自发地完成产能出清和供给侧改革。剩余的部分寡头企业逐步形成一种平衡,各自守着自己的优势产品管线,或是大力发展出海,赚亚非拉美以及中东的钱。

总之,大乱才有大治,改革的阵痛为的是行业长期发展,疫苗终究是个朝阳行业,熬过这个寒冬,未来可期![]() $万泰生物(SH603392)$ $康泰生物(SZ300601)$ $沃森生物(SZ300142)$

$万泰生物(SH603392)$ $康泰生物(SZ300601)$ $沃森生物(SZ300142)$