今年众多疫苗股大幅回调,仅有沃森和复星凭着mRNA疫苗概念实现翻倍并创出了新高,但是,默沙东的所谓特效药一出,复星港股已经吃了个-20cm,节后开盘复星和沃森恐怕不容乐观。纵观疫苗股回调之猛,跌幅之最,大家骂的最多的是康泰,自高点的250到破百,跌幅60%,但他并不是第一。曾经的单股价格最高,拥有明星单品的康华生物,一路从661跌到了今天的166,跌幅高达75%,腰斩之后再腰斩,而且期间没有一波像样的反弹。今天就来聊聊康华。

一.上市时间

想当初暴风集团上市,恰逢次新股炒作最疯狂的阶段,连续收获二十多个涨停,从上市当天的9.43元炒到327,翻了三十多倍,时至今日却已黯然退市。所以公司质地是一方面,而上市时机也同样重要。康华生物于2020年6月上市,我们回顾一下,会发现去年6-8月正是疫苗股炒作最疯狂的时间段,随便哪个疫苗股都是暴涨。而康华当时是盘子最小的一个,又带着次新股光环,游资自然会来炒一波,把股价推到不该有的位置。如果不复权的话,最高价是996,离千元只有一步之遥,这个数字也挺讽刺的。当时康华是股价超越了长春高新的医药第一股,很多人应该在那个时候了解到了康华。

到了2020年8月的第一周,疫苗股在集体高潮过后,迎来了康希诺的回归,并纷纷进入下跌通道,很多股票再也未能回到当时的高点。

二.业绩增速

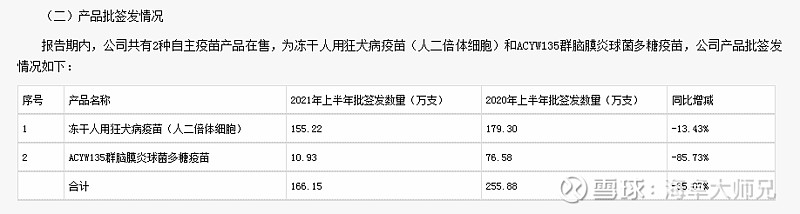

康华生物在2016至2020年实现了较高的业绩增长速度,销售额从不足一亿增长到超过10亿,主要来自于二倍体狂苗的贡献,另一个产品ACYW135群脑膜炎球菌多糖疫苗(简称四价流脑)销售额占比非常低,属于靠着一条腿走路。

那么未来还能否持续实现业绩的高增长呢?这取决于两个方面:一个是产能,也就是你能生产出来多少产品,另一个是市场容量和你的销售能力,也就是你能不能把产品全部卖掉。

先说产能,去年上市的时候冲业绩,所以产能肯定是拉满了,也就是说去年的370万支基本上是一个车间的产能极限。康华的2021半年报所公布的数据也印证了这一点,比去年同期还下滑了13.43%

而二车间在今年6月份才开始投产,考虑到生产和批签发的周期,预计二车间的产能在年底才能拿到批签发开始销售,所以下半年依然不容乐观。10月26日出三季度报,到时候基本就能看出来,二车间的产能在第三季度来不及体现,至少要到第四季度,甚至2022年一季度才能大幅增长。

既然批签发同比下滑,为什么上半年业绩还能增长23%呢?一方面是涨价,另一方面应该是把库存都卖光了来维持增长,不过这个涨幅相较于前几年的高增长似乎并不够漂亮,可能这也是股价跌跌不休的原因。

假设年底二车间的产品拿到了批签发证书开始上市销售,产能的问题解决了,接下来就是能不能卖的完。然后就来到下一个话题

三.市场天花板

刚来雪球的时候,和 @可曾遗忘 讨论过二倍体狂苗的替代和渗透率问题,他跟我讲了三代狂苗和消费升级等依据,判断二倍体狂苗终将大规模替代vero细胞狂苗。康华在去年产能拉满的前提下,市占率仍然只有4.7%,如果将来能提升至30%,就有大概六倍的空间。康华有了二车间,年产能增加至600-700万支,康泰号称设计产能2000万支,似乎都对这个市场充满信心。中国目前狂犬疫苗年用量6000-7000万支,乘以30%大概2000万支,所以我一度觉得只要康泰的产品没上市,康华基本上生产多少卖多少。

但我后来觉得不对劲,首先,我不认可所谓的第三代狂苗这个说法。因为在地鼠肾之前还有羊脑神经组织做的狂苗,地鼠肾不能算第一代。而且地鼠肾狂苗也经历了从粗制淡苗到氢氧化铝佐剂疫苗,再到浓缩疫苗,纯化疫苗等过程。真要分代次的话,效果很差的粗制淡苗算第一代(需要打6针,保护效果还不好),后来的浓缩纯化疫苗算第二代(打4针或5针,保护效力显著提升),如果将来使用mRNA等新技术创造了新的狂苗,使得针次减少到一两针,和/或免疫保护效果延长至终身免疫,才能称得上是第三代狂苗。

地鼠肾,鸡胚,VERO细胞,人二倍体细胞生产的狂苗归根结底都是灭活疫苗,细胞基质的不同并不能造成疫苗的本质差异,因为最终收获的都是灭活以后的狂犬病毒。细胞基质只是病毒的饲料,吃草长大的牛和吃饲料长大的牛最终的产出都是牛肉,没有本质区别。而且以上几类疫苗,从接种程序和效价上看也没有显著差别,地鼠肾细胞狂苗的效价会低一些(河南远大的效价2.5),而二倍体狂苗的效价并不比VERO细胞的高,例如康华和辽宁成大效价都在4.0,反而是成大的211接种程序占优,少打一针。

而关于消费升级,我甚至觉得这几年是消费降级的:很多淘宝用户转向了价格低廉的拼多多,喝奶茶的也从十几块的奈雪,眷茶换成了几块钱一杯的蜜雪冰城,阿迪耐克也没那么香了,大家都去穿鸿星尔克。疫情让大家都没钱了,消费自然上不去。前段时间听申晨讲了一个案例:某速溶燕窝品牌,冷萃冻干技术保存营养,用料足,每杯成本80,定价每120元,但是销量惨淡,无他,太贵了。后来减少了每杯的燕窝用量,增加其他辅料,成本降低至9元,卖33块,一杯咖啡的钱喝燕窝,然后就成了爆款。消费升级应该是用稍微贵一点,消费者能接受的价格,给他们提供以前用不到的好产品。

所以在渗透率提升和产品替代这方面,恐怕没那么容易。地鼠肾细胞狂苗在2015版药典就已不再收载,属于淘汰的技术,与vero细胞狂苗相比劣势明显,而且价格还相差无几,至今仍未被淘汰掉。那么二倍体狂苗,价格贵了3-5倍,保护效力和接种程序均无优势的情况下,又如何淘汰掉vero细胞狂苗呢?

如上述燕窝的例子,如果二倍体狂苗的价格仅比其他狂苗略高,应该是可以迅速进行替代的,这才是所谓的消费升级。但实际情况是高了好几倍,所以康华的毛利率才堪比茅台,但代价就是受众肯定会少一些,占有率可能会不如想象的那么高。中国虽然GDP已经全球第二,但是仍有六亿人月薪不足一千,贫富差距我也不敢展开讲了,康华的狂苗一人份要一千五百多块了,很多人显然拿不出这个钱,会选择价格便宜的其他产品,也同样能保命,二倍体狂苗并不刚需。

说到这顺便聊聊康泰,康泰-民海的二倍体狂苗预计明年上市(这个说不准,只是预测,他们频繁延期,大家都懂),定价方面有两个方案。方案一,类似我说的产品升级,定价在一百出头,比其他狂苗略贵,能够迅速抢占市场,大规模拿走vero细胞狂苗的市场份额。如果产能很足的话,这条路是走得通的,完成产品升级替代。方案二,贴着康华去定价,在一二线城市和康华打肉搏战,通过高利润率来提升业绩。我觉得以杜总的一贯作风,四联苗这种东西都敢卖三百多块,他肯定不会选择方案一,而且定价低了会显得他从巴斯德那学的技术不够好,产品比不上康华,所以才会卖的那么便宜。

在中国很多事情是畸形的,你不能单纯的相信通过降价来薄利多销,房地产涨价去库存的神奇操作大家也都看到了,而药品通过涨价来变相增加销售费用,从而提高竞争力也就见怪不怪了。如果你去药店买一瓶维生素,店员给你推荐的永远是一百多块一瓶,健字号的保健品,而不是两块钱一瓶,国药准字的正儿八经药品,道理都是一样的。

接下来,我们把目光放的长远一点,看看以后。

四.终局思维

现在价值投资的观念深入人心,大家都争着做时间的朋友,那么未来,十年二十年以后,康华的市场,业绩,利润会是什么样?康华的业绩绝大部分来自二倍体狂苗,可是狂犬疫苗是个夕阳行业,将来整个市场会大规模萎缩,覆巢之下安有完卵?

这可不是我说的,是世卫组织,疾控系统,以及各个厂家达成的一致和愿景。

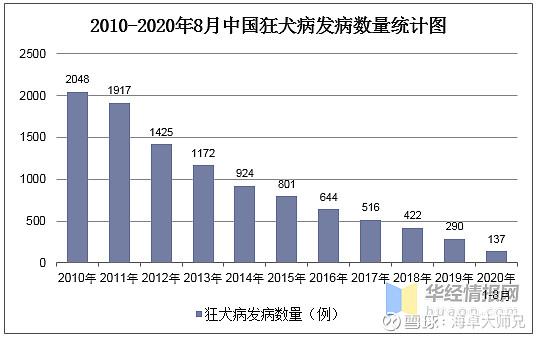

在2030年,也就是9年后,国内消灭狂犬病。如果消灭了狂犬病,疫苗给谁打?恐怕会像美国一样,只有接触野生动物人的才需要,但是中国人的居住习惯和城镇化,导致大部分人想见到野生动物只能去动物园,真正被野生的豺狼虎豹狐狸浣熊蝙蝠咬伤的概率很低,所以整体需求会减少一两个数量级。实际上通过犬只管理,接种疫苗等手段狂犬病每年的发病人数也已经减少了一个量级,从十年前的将近两千人,减少到去年的二百多人。

数据是截止到去年8月的,实际全年二百出头,过去十年的下降趋势明显。

这个因素同样利空即将上市的成大生物,所以康华才会谋求转型,去涉足动物疫苗。动物疫苗这块我不懂,也就略过不说,希望懂行的朋友给我科普一下。

然后我们回过头来看看康华在人用疫苗的研发管线,根据2021年半年报公布数据

研发管线均在临床前或刚刚申报临床,相对来说值得一看的是六价诺如病毒疫苗。但是整体进度太慢,从申报临床到产品上市,少则三五年,多则十年八年,中间各个环节都有失败风险。也就是说未来三年内没有新产品上市,只能继续依靠二倍体狂苗的上量,这就是一条腿走路的弊端,不确定性太大。

总结一下,康华属于单品独大,而且在独占期享受了高利润率,二车间投产后产能显著提高,预计能带来一波业绩增长。但同时,由于价格问题,渗透率的提高不会像想象的那么容易,又有竞品即将上市,未来几年面临较大挑战。如果能在动物疫苗领域跨界成功,过渡至几年后其他产品上市,则未来可期。

$康华生物(SZ300841)$ $成大生物(SH688739)$ $康泰生物(SZ300601)$