前言:本策略主要包括格雷厄姆早期经典的烟蒂股投资法以及格雷厄姆晚年提出的买入收益率大于2倍无风险利率的低PE投资方法。

本组合的特点是分散持有多只低估值股票,追求稳健的收入,同时希望控制回撤,缺点是爆发力弱了点,胜在稳定性强。

本策略由于是试验性质,主要是作为我个人研究学习之用,我没有义务也没有能力保证此策略肯定能够盈利,据此买卖,风险自负。

一、 本周交易

无

二、 收益率

本周收益率-0.34%,沪深300指数收益率1.93%。

2024年度收益率7.09%,沪深300指数1.93%,继续跑赢沪深300。

话说最近虽然股市整体表现一般,上证指数依然在 3000 点以下徘徊。但是沪深 300 指数和上证 50 指数已经连续 9 连阳了。

根据公募基金二季度披露的数据,主要是国家队中央汇金在二季度买入托底。

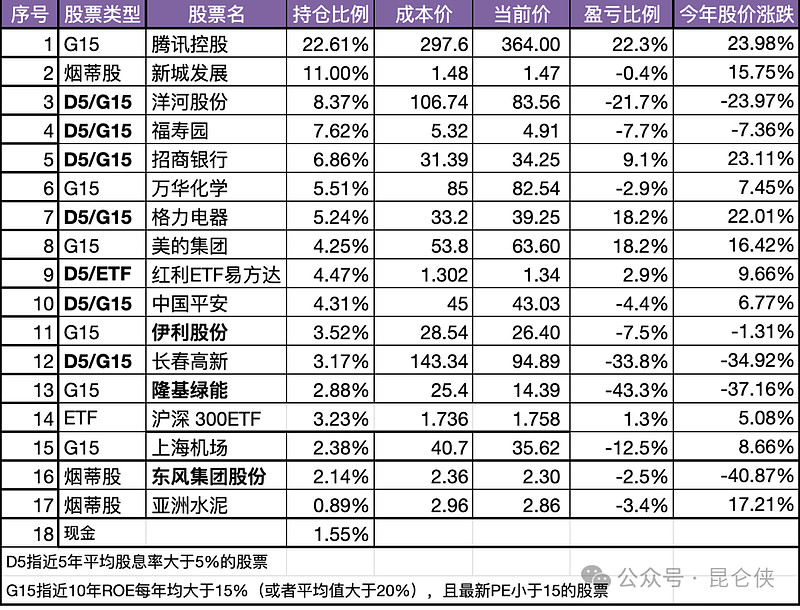

三、 最新持仓

四、 重要事项

1、364 元的腾讯相当于 200 港元时期多少钱?

腾讯自本周进入静默期后,股价从上周末收盘价 397 元一路下跌至 364 元,跌去 8%。

当然这和本周整个恒生科技下跌有关,不只是腾讯在跌。所有有朋友又开始焦虑和后悔,要是早点卖掉点就好了。

其实吧,就算没有啥基本面上的问题,股价上下波动个 10% 都是正常情况。再说了今年最高涨了 35%,跌个 10% 不也很正常嘛。这点波动是必须要承受的。

正好在雪球上看到个帖子讨论目前腾讯 364 元股价相当于前年 200 元底部价格时期的多少元?

我觉得挺有意思,也就大致算了一下。

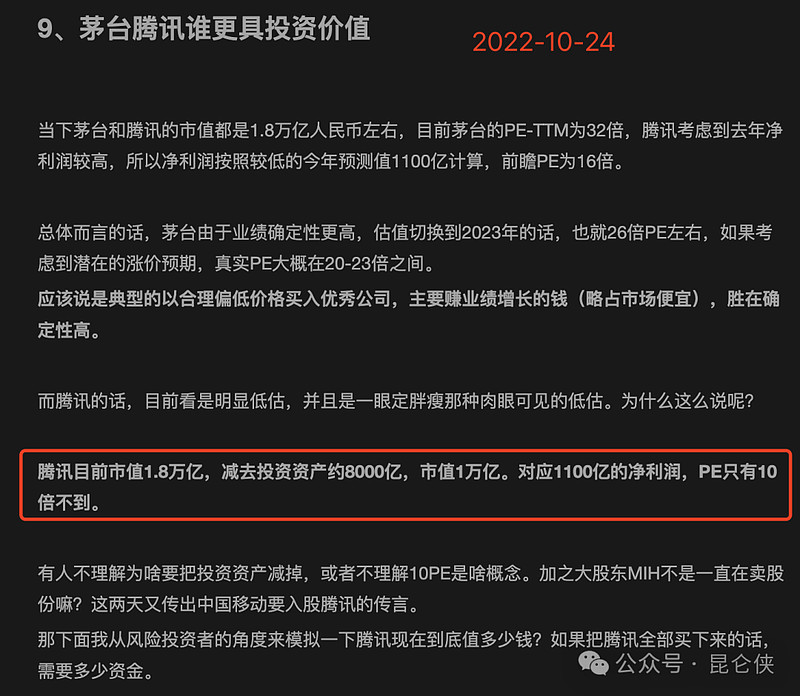

2022 年 10月24 日我在公众号和《证券市场周刊》同步发文《市场砸出了黄金坑,腾讯茅台选哪个》,当时明确指出腾讯控股当时一眼定胖瘦的那种肉眼可见的低估。

当时腾讯市值 1.8 万亿人民币(股价 200 港元左右),减去投资资产约 8000 亿人民币,剩余市值 1 万亿人民币,当时前瞻 2022 年非国际净利润 1100 亿人民币(实际 1157 亿),对应主营业务 PE 只有 10 倍不到点。

而目前腾讯市值3.4 万亿港元,约合 3.1 万亿人民币(股价 364 港元),投资资产也是约 8000 亿人民币,剩余市值 2.3万亿人民币,目前前瞻 2024 年非国际主营净利润 1800 亿人民币(不包括 200 亿联营企业盈利),对应主营业务 PE 12.8倍。

而当年 200 港元/主营业务10PE的价格对应现在的价格是 307 港元左右,计算方式是 (1800 亿 RMB*10PE+8000 亿 RMB)/汇率0.91/股本93.2。距离目前 364 港元只有 16% 左右的差距。

换句话说,当前 364 港元的价格也仅比 2022 年底部的 200 港元的价格高出了16%,依然是很低估的。这主要是因为这两年腾讯的股价主要是由业绩推动上涨,估值其实并没有多大的提升。

所以这种情况下有钱且仓位低可以考虑加仓,没钱或者仓位高的话持股不动是比较合适的动作。

2、王者荣耀国际版海外表现不俗

Sensor Tower还公布了6月中国出海手游收入增长榜和下载榜。

值得关注的是,6月20日,由腾讯游戏天美工作室群研发、Level Infinite发行的MOBA手游《王者荣耀》国际版《Honor of Kings》正式全面推向海外市场,随即斩获加拿大、印度尼西亚、马来西亚、菲律宾等数10个市场iOS下载榜前 10。

2024 年 6 月,《Honor of Kings》正式全面推向海外市场不到一个月,顶着沐瞳的竞品《Mobile Legend: Bang Bang》的压力取得不俗成绩。

根据sensor tower数据,《Honor of Kings》6 月份海外收入环比激增575%,入围增长榜第5名。东南亚和美国市场贡献了游戏本期33%和26%的海外收入。

另一方面,该游戏在下载量上激增至五月的6.6倍之多,跻身六月下载榜第8名,其中,东南亚市场占据58%的海外市场份额,使得该游戏成为当地市场6月下载量增长最大的MOBA手游。未来值得期待。

最后再次提示一下风险:此实盘试验仅作为我个人投资及研究之用途,文中出现的个股或者基金,不作为任何投资建议或暗示,我没有义务也没有能力保证此策略肯定能够盈利,据此买卖,风险自负。$腾讯控股(00700)$