前言:本策略主要包括格雷厄姆早期经典的烟蒂股投资法以及格雷厄姆晚年提出的买入收益率大于2倍无风险利率的低PE投资方法。

本组合的特点是分散持有多只低估值股票,追求稳健的收入,同时希望控制回撤,缺点是爆发力弱了点,胜在稳定性强。

本策略由于是试验性质,主要是作为我个人研究学习之用,我没有义务也没有能力保证此策略肯定能够盈利,据此买卖,风险自负。

一、 本周交易

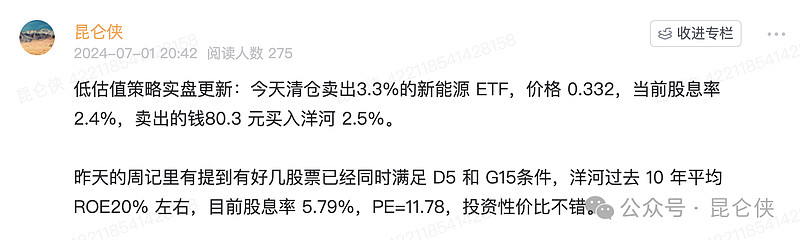

本周一清仓卖出3.3%的新能源 ETF,价格 0.332,当前股息率 2.4%,卖出的钱80.3 元买入洋河 2.5%。

二、 收益率

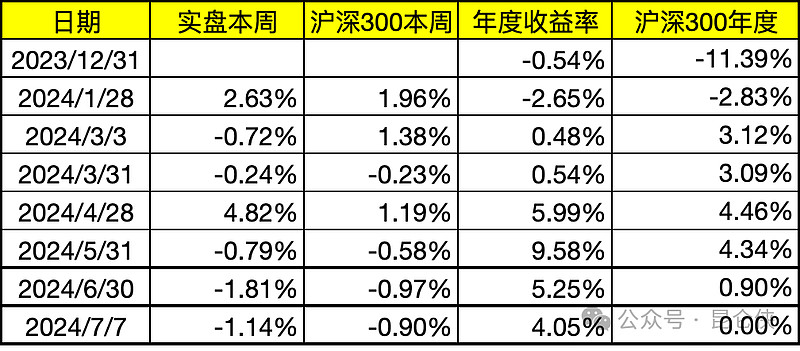

本周收益率-1.14%,沪深300指数收益率-0.9%。

2024年度收益率4.05%,沪深300指数0%,继续跑赢沪深300。

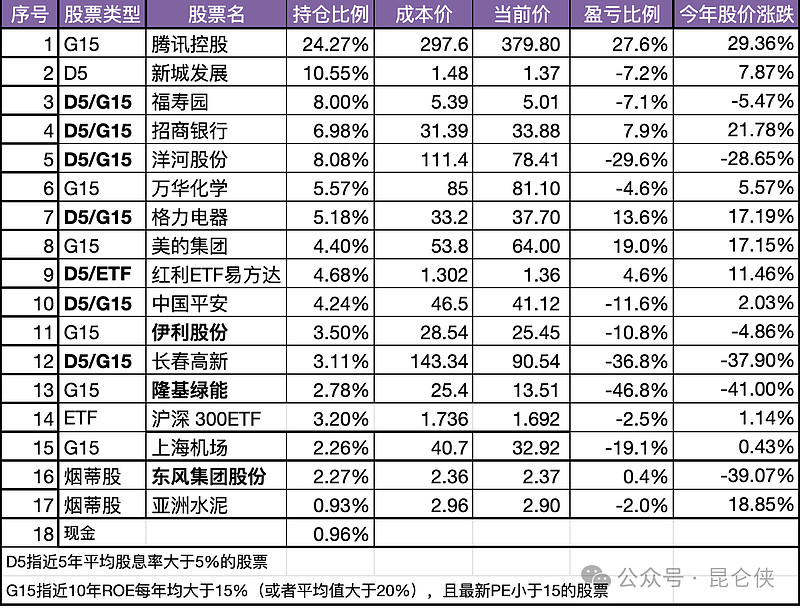

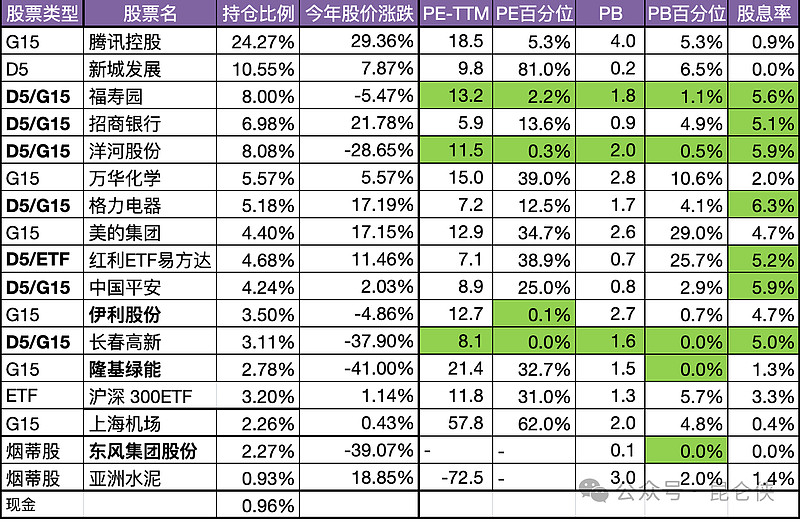

三、 最新持仓

估值表:

四、 重要事项

1、 加仓洋河

上周的周记里有提到有好几股票已经同时满足 D5 和 G15条件,洋河过去 10 年平均 ROE20% 左右,周一买入时股息率 5.79%,最新股息率 5.94%,PE=11.5,投资性价比不错。

洋河过去多年在白酒行业一直被认为是仅次于茅台和五粮液,和老窖不相上下的地位,但是过去几年因为渠道库存以及内部股权的历史遗留问题,业绩增速逐渐掉队,特别是去年4 季度业绩严重不及预期。

至此,很多投资者对洋河的态度也是 180 度大转弯,甚至沦为市场上最不看好的股票,这个从 A 股白酒行业最低 PE也可见一斑。

我一直有个观点是高位多考虑风险,低位多思考机会,因为低位天然带有弹性和赔率。

洋河股份自从 2021 年初创出历史新高 239 元后,已经从高位跌去近70%,应该说风险已经释放了很大部分,或者说股价已经充分反映了一些负面因素。

当然它股价跌了这么多,那一定是出了大的问题,那么问题严重吗?市场股价是否反应过度了?未来问题解决了,企业是否能像恢复到原本的状态呢?把这些问题想明白了,再去买入就能踏实很多。

那么目前洋河遇到的问题主要是什么呢?

我认为最重要的还是业绩增速下滑超出预期,那么为啥出现业绩下滑呢?

外在表现是被同行诸如今世缘、古井等抢去了不少市场份额;内在因素是股权改制的历史遗留问题带来的内部争斗,公司管理层又有多少精力用在了企业经营上呢?再就是白酒行业整体面临下行压力。

那我们再看看这些问题是否能够解决,以及洋河的机会在哪里呢?

1、股权改制导致的内斗问题基本尘埃落定

新一届董事会张联东连任董事长,钟雨获聘总裁,7 个非独立董事中宿迁国资委占了 5 人。二股东蓝色同盟有一人进入董事会(戴建兵),三股东上海海烟物流占据一席。

值得注意的是,自从2022年起,3位蓝色同盟成员(刘化霜、从学年、周新虎)相继从董事会离任,董事会就没有蓝色同盟的人了。

这次重新改选后宿迁国资委基本控制了实际经营权,并且也新增了蓝色同盟的一个董事席位,应该也是博弈和妥协的最终结果。

2、目前白酒行业整体非常低迷,假如像市场预期的那样进入下行周期,可能未来 1-2 年行业出现 0 增长甚至负增长不无可能。

但以5 -10 年时间看,洋河未来盈利增长率从5%逐渐下降到 3%,和 GDP 基本保持同步,我觉得这点不难做到吧。哪怕是未来 0 增长目前的估值也不算贵。

3、洋河品牌力虽不如茅五泸,但历史底蕴深厚,位列全国八大大名酒,绵柔香型也是独树一帜,没有那么不堪一击。

4、从产能端上看,洋河有70万吨的不同年份基酒,这是洋河产能的底气所在。未来几年洋河各个产品酒质都会有所提升。

5、洋河目前账面现金充足,无有息负债,研发投入少,假如未来业绩继续下行,安全有能力将分红率从 70%继续提高到 80%。妥妥的高股息股票。

2、洋河未来收益测算

指数基金之父约翰·博格在《共同基金常识》一书中曾给出的股票长期(10 年)收益率预测公式:长期收益率 = 期初股息率 +期间盈利年化增长率 +市盈率变化贡献。

洋河期初股息率=5.79%,开了个好头, 盈利年化增长率4%,市盈率假设保持 11.78 不变,我觉得白酒的商业模式和洋河的行业地位,我觉得 15PE 也是合理的。

所以10 年年化收益率=5.79%+4%+0=9.79%, 所以基本上实现10% 的年化收益率的概率是很大的,如果届时 PE 再回升一些,那收益率还会更高。

再保守一些,假设未来 10 年股价一直不涨,只计算股息收益,那么分红再投入的年化收益率毛估估也应该有7%以上了吧。类似这种业绩稳定性好,低增长但股息率高的企业大部分都可以按照这种办法估算。

最后再次提示一下风险:此实盘试验仅作为我个人投资及研究之用途,文中出现的个股或者基金,不作为任何投资建议或暗示,我没有义务也没有能力保证此策略肯定能够盈利,据此买卖,风险自负。$洋河股份(SZ002304)$