前言:本策略主要包括格雷厄姆早期经典的烟蒂股投资法以及格雷厄姆晚年提出的买入收益率大于2倍无风险利率的低PE投资方法。

本策略由于是试验性质,主要是作为我个人研究学习之用,我没有义务也没有能力保证此策略肯定能够盈利,据此买卖,风险自负。

一、 本周交易

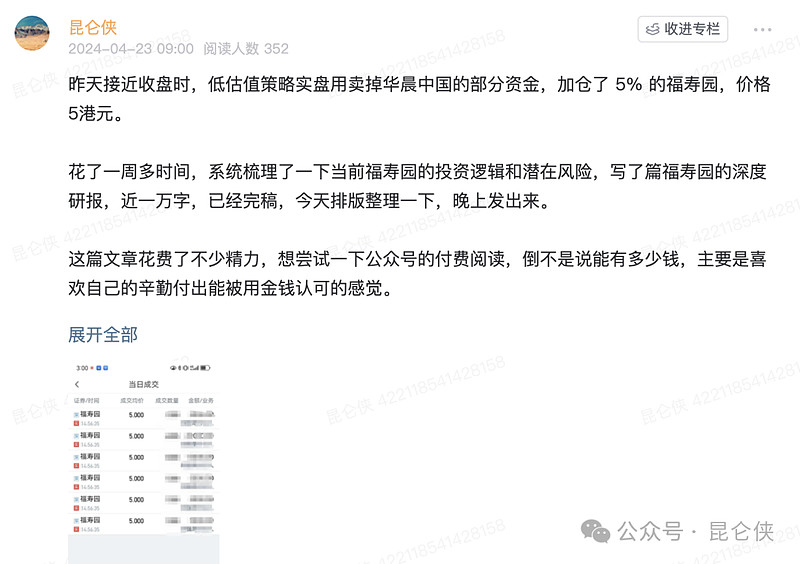

本周一用卖掉华晨中国的部分资金,加仓了 5% 的福寿园,价格每股5港元。

二、 收益率

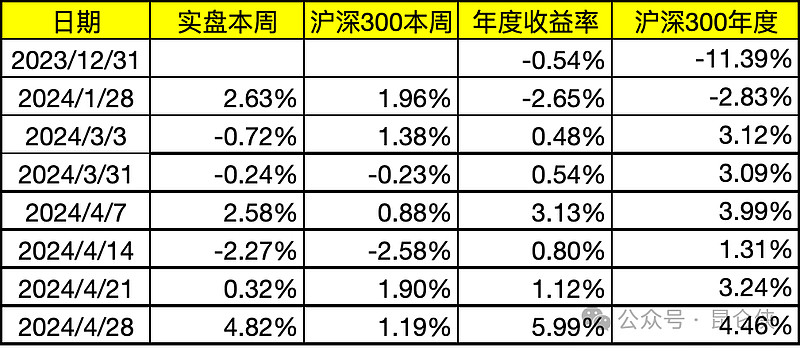

本周收益率4.82%,沪深300指数收益率1.19%。

2024年度收益率5.99%,沪深300指数4.46%,今年首度跑赢沪深300。

这个组合特点是持仓比较分散,缺点是爆发力弱了点,但是胜在比较稳,回撤小。

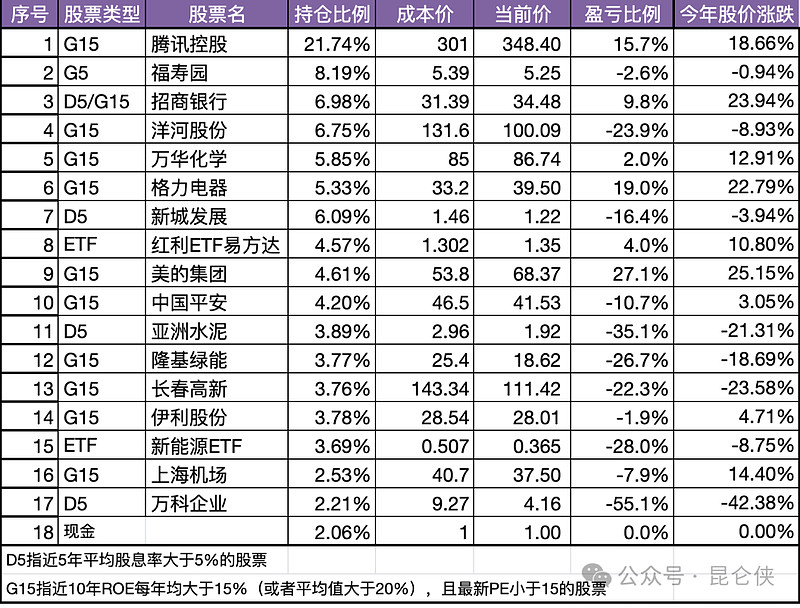

三、 最新持仓

四、 重要事项

1、 腾讯和恒生科技指数大涨

本周港股在毫无征兆的情况下连续5日大涨,恒生科技指数大涨超 13%,而第一大权重股腾讯控股本周上涨15%,终于扬眉吐气了一把。

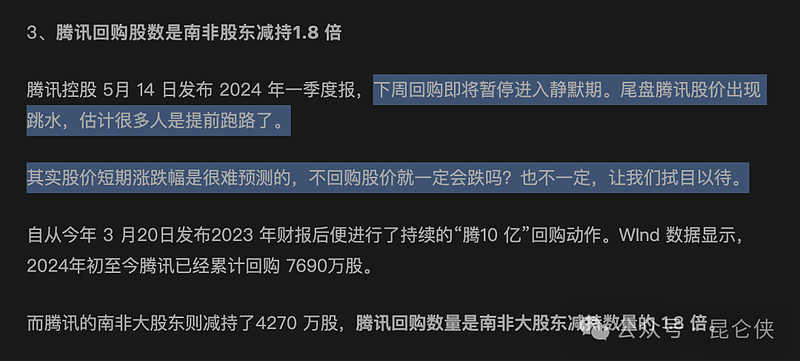

我在本月 14 日的周报中还特意提到,有聪明资金提前跑路来规避腾讯的回购静默期。然后问到:“不回购股价就一定会跌吗?也不一定,让我们拭目以待。”我这嘴是不是开了光,哈哈哈。

本周莫名其妙的持续大涨让很多做波段的投资者踏空,股市有个 5% 定律,在一年中,大部分时间(约95%)的股市是不涨或者下跌的,而真正显著的涨幅往往集中在全年时间5%的那几天。这就是经常说的闪电劈下来要在场吧。

如果非要给本周腾讯上涨找利好的话,我觉得下面这个消息稍微靠谱点。

4月23日,美银证券发布报告指出,经过与腾讯管理层及美国投资者的会议,预计腾讯全年回购金额可能超过1300亿港元,远超市场预期。

考虑到2024 年全年 120 多个交易日,1300 亿港元的话,意味着腾10 亿将贯穿全年了。

2、 加仓福寿园

上周卖掉了华晨中国,果然卖飞了。因为按照我之前的分析,华晨还是处于低谷阶段,只是规则定在哪里,还是要遵守的。

本周一个操作是用卖掉华晨的部分资金加仓了福寿园,花了一周多时间,系统梳理了一下当前福寿园的投资逻辑和潜在风险,写了篇福寿园的深度研报,近一万字。这家公司商业模式堪比茅台,罕有竞争对手,估值处于历史底部

部落的朋友廖十一总结了一下核心投资逻辑,我觉得还挺全面的,复制过来一下:

1、绝佳的生意模式,先款后货、赚的真金白银、高毛利、无需较大资本再投入,

2、变量少,属于10年后肯定还在的公司,价值成长的确定性十足,

3、一是老龄化、城镇化收入增长带来的市场需求增长;

4、二是用户为中高收入人群,受百善孝为先的文化影响,愿意且有能力支付高溢价,而且有很强的用户黏性。

5、随着市场的扩大,物业费的占比会持续增加;

6、三是公司最大的资产土地,会随着时间增值而不是减值,这部分收益并没有反应在利润表上,对纳米股东来说等于白嫖。

7、目前12倍PE,且大股东不再是铁公鸡,分红力度逐渐加大,值得买入。

当然这个公司的潜在风险也比较多,主要还是在管理层身上。这个要特别留意,估值上要多给折扣。有洁癖的朋友最好直接跳过。

这篇文章也是我首次尝试了一下公众号的付费阅读,结果有近 100 位读者付费,还有好几位本来就是部落星球的朋友,谢谢你们让我满足了一下小小的虚荣心,哈哈。

3、洋河怎么办

本周洋河股份发布 2023 年报以及 2024 年一季度报,出现了历史上首次四季度亏损的情况,一季报净利润也仅有5%的增幅。

白酒行业我只看好高端酒,所以只对茅台研究比较多。本策略买入洋河一来是抄老唐作业,二来主要是因为洋河是A 股白酒板块中PE 最低的,唯一一个低于 15PE 的公司。因为不是很了解,所以买的仓位也不大。

看到老唐还有很多朋友都准备卖出洋河,我说一下我的大致看法吧。

回头看今年早些时间爆出激烈股权斗争那会其实就应该就卖出,都忙着斗争,哪有精力去搞业务呢,所以如此拉胯的业绩应该说是意料之外,却又是情理之中了。

只是对洋河没啥深入研究,所以现在看来也算是交学费了,都是成年人,也没啥好怪别人的,自己对自己的钱包负责。

站在当下视角,我觉得斗争大局已定,未来可以稍微乐观一些,今年5-10% 的增长,13PE,4.7%的股息率,70% 的分红率当只高息烟蒂股还凑合,我会继续持有。

视角不一样,衡量标准不一样,把他当成烟蒂股,参照物中证红利指数的平均股息率目前就是 5-6%,如果股息率跌到 5.5%-6% 之间, 对应股价85- 77 元之间,应该还会加仓一点。

4、 外资开始看多地产股票

本周房地产板块也出现了较大幅度的反弹,消息面上,继上周长沙全面放开限购后,成都本周末也全面放开限购,外地人可以随便买,不限套数。其实现在所有城市的限购还有意义吗?

值得注意的是外资分析师开始看多中国地产。瑞银除了本周上调了腾讯的目标价外,有两个分析师认为明年6月左右,房地产价格和新开工量会趋于稳定,最看好有商业收入的房地产公司。

最看好有商业收入的房地产公司,这和我看好新城发展的逻辑是一样的。

现在的市场逻辑是,假如按现在的房价,再跌百分之20到30,基本全部房地产企业都会破产,股东权益都存在归0的可能。

这也是现在为什么房地产股票普遍只有 0.2PB,0.5PB这么便宜的原因了,核心还是要看到住宅房价什么时候能够稳住,到时候估值就会起来。

周末这两天一直在看好几个公司的财报,周记就先这样吧,不出意外的话明天晚上再见。

最后再次提示一下风险:此实盘试验仅作为我个人投资及研究之用途,文中出现的个股或者基金,不作为任何投资建议或暗示,我没有义务也没有能力保证此策略肯定能够盈利,据此买卖,风险自负。