前言:本策略主要包括格雷厄姆早期经典的烟蒂股投资法以及格雷厄姆晚年提出的买入收益率大于2倍无风险利率的低PE投资方法。

本策略由于是试验性质,主要是作为我个人研究学习之用,我没有义务也没有能力保证此策略肯定能够盈利,据此买卖,风险自负。

一、 本周交易

无

二、 收益率

本周收益率-0.45%,沪深300指数收益率-0.7%。

2024年度收益率0.79%,沪深300指数3.32%,跑输沪深300。

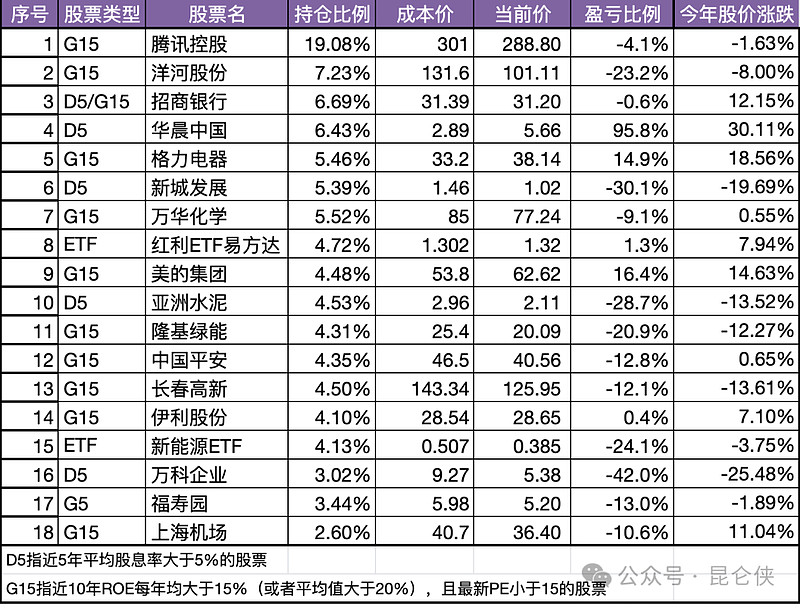

三、 最新持仓

四、 重要事项

1、 腾讯10 亿回购重启

按照惯例,腾讯在周三发布财报,周四授出和增发新股,周五重启回购,周五晚间公告显示,腾讯当天回购349万股,合计金额约 10 亿元,继去年 12 月底相关部门出台游戏管理办法导致股价大跌时,有几天回购 10 亿元。

这次腾10亿重出江湖,结合管理层的披露,我预计股价在 310 元以下都将保持 10 亿的单日回购。

本次财报披露 2023 年分红每股3.40港元(约等于320亿港元),同比增长42%,并计划将股份回购规模至少翻倍,从二零二三年的 490亿港元增加至二零二四年的超 1,000 亿港元。

假设 2024 年净利润增长 15% 至 1800 亿,也意味着将拿出净利润的 70% 左右来回购和分红,之前就分析过未来的路苹果已经铺好,照着学就好,给小马哥点赞。

2、 腾讯财报简评:怎么看都便宜

本周财报发布 2023 年四季度财报,公众号写了详细分析,这里不再赘述,简单汇总一下:

1)业绩略超预期:2023年第四季度,非国际净利润427亿元,同比增长44%,

毛利率由去年同期的 43% 大幅提升至 50%,盈利质量提高,主要原因是高毛利产品占比提升。

2)四季度游戏业务表现拉跨,同比降低2%,低于网易,更低于游戏大盘。亮点是小游戏继续高增长,预计 2024 年二季度整体开始恢复增长。

3)四季度社交网络业务同比下降 1%,长视频、QQ 音乐,阅文、虎牙游戏直播受抖音等短视频的冲击最大,目前还在艰难转型中,长视频和 QQ 音乐进展较快。

4)四季度广告业务继续高增长21%,主要得益于视频号广告的强劲增长和 AI 技术精准投放的增效。视频号的天花板还很高,预计 2024 年还将延续高增长。

5)四季度金科企服业务同比增长 15%,值得注意的是企业服务收入重回20% 的同比增长,主要由于视频号带货技术服务费增加,以及云服务收入的稳步增长。

6)预测2024 年营收实现6699亿元,同比增长 10%,非国际净利润1814 亿元,同比增长 15%。

7)估值方面,我用了好几种估值办法,有读者反馈为啥估值越来越保守了。其实我的本意是从最保守的情况进行估值,得出腾讯也便宜的观点。

当前腾讯市值2.75 万亿港元,约合 2.53 万亿人民币,减去 7100 亿元投资资产,核心业务价值约1.82万亿元,对应2023年静态市盈率13.5倍,对应2024年的前瞻市盈率为11.3倍(预估 200 亿股份酬金,净利润按照 1600 亿计算),属于很便宜。

如果将 8800 亿投资资产视为安全边际不予计算,则2023年腾讯公司非国际净利润1577亿元,保守起见扣减 228亿股份酬金(股权激励支出),按照净利润1349 亿进行估值,当前市值对应 PE 为 18.8 倍,也属于便宜。

股息率方面,如前所述,如果假设 2024 年全年腾讯股价不涨,依然是目前的 2.75 万亿市值,考虑到至少1000 亿港元的回购金额,加上320 亿港元分红,则股息率将达到 4.8%,依然便宜。

一句话总结:目前的腾讯怎么看都便宜,安全边际显著。

3、 股权激励和增发事宜解读

周四晚上也就是财报发布后的第二天,腾讯发了股份授予和增发股份的公告,很多人留言问怎么回事。

股权激励这个话题我已经单独写过几篇长文了,目前看还是有很多人搞混了,这里再简单说一下,股权激励的几个主要环节是授出>增发>归属,其中授出是因,增发是果,不能相加计算。我们主要应该关注授出股份数量。

本周四发的公告实际上有两件事,一件是 2024 年新授出2300 万股,这个一般半年后会增发股份,另一件是新增发2300 万股,这个是去年 8 月份授出,本周只是增发出来。总体数量是呈现逐渐下降趋势的。

以前港交所规定增发必须要公告披露,但授出不需要。去年开始要求授出必须第一时间披露,增发不会单独发公告,会在触发其他和股份相关的规定时披露。

4、 腾讯净利润如何算

本周发的腾讯财报分析中有很多读者关于净利润是否要减去股权激励费用有疑问。在此也谈一下我的看法。

腾讯的股权激励主要有两个形式,一个是购股权计划,一个是股份奖励计划,前者是期权,员工的购买价格是当前股价,并且授出数量很少,投资者意见比较大的是股份奖励,因为这个是免费发给员工的,只要一直在职。

为什么股份奖励免费给员工呢?主要是因为更多的是一种补充薪资,是工资的一部分,很多公司发股票是为了少发现金,并能留住人才,这也是很多初创的,现金流比较差的,人才密集型的企业都喜欢用股权激励的原因。

当然从本质讲,股权激励是全体股东稀释等比例的股份,转让给公司的核心员工,对公司的价值并无影响。

但是在估值时需要用到非国际净利润,而股权激励如上所述其实是员工工资的一部分,特别考虑到每年金额高达 200 多亿,所以如果不扣除这部分金额的话,非国际净利润就比较虚高,所以我认为保守起见还是应该将其扣除。

还有个问题是有朋友问我股权激励费用(股份酬金)为何用 228 亿而不是 271 亿(见下图)。

主要是因为股权激励费用(股份酬金)作为费用支出,实际数字就是 228 亿,严格计算应该是用除税前净利润(已扣除股份酬金)减去投资收益,加回联合营投资损益,再扣除企业所得税得出所谓的“核心净利润”。

所以简单起见就直接用非国际净利润减去股份酬金的228 亿。至于为何不减去271 亿,之前我认为271 亿是考虑到所得税反推出来的,用实际的支出数字就行。

但是根据一名读者的提醒,我发现两个数字的差异主要来源是因为联合营企业中分占的股份酬金49.84 亿元。所以如果你更加保守的话减去 271 亿也是可以的。

至于有的投资者认为股权激励支出在计算估值时可以通过股本的增加来体现股权激励对每股盈利的负面影响,但是估值时要乘以合理市盈率,有乘数效应,所以股本的减少远不能抵消股权激励费用对净利润的影响。

关于腾讯的净利润到底怎么算我之前写过一篇长文,有兴趣的朋友可以看看。

5、 华晨中国股价接近翻倍

华晨中国上周被 315 点名,当天只是出现了短暂的小跌,随后几天华晨中国股价出现大幅反弹,市场对华晨中国通过分红来筹集投资款的预期越来越高,周五股价更是逆势大涨 9%,感觉有资金开始博弈。

考虑到目前市场对其大额分红的预期非常高,加之目前华晨中国这笔交易总盈利已经达到 95.8%,股价距离翻倍已经很近,所以近期股价翻倍的话我会考虑卖出。

最后再次提示一下风险:此实盘试验仅作为我个人投资及研究之用途,文中出现的个股或者基金,不作为任何投资建议或暗示,我没有义务也没有能力保证此策略肯定能够盈利,据此买卖,风险自负。