前言:本策略主要包括格雷厄姆早期经典的烟蒂股投资法以及格雷厄姆晚年提出的买入收益率大于2倍无风险利率的低PE投资方法。

本策略由于是试验性质,主要是作为我个人研究学习之用,我没有义务也没有能力保证此策略肯定能够盈利,据此买卖,风险自负。

一、 本周交易

无

二、 收益率

本周收益率-0.57%,沪深300指数收益率0.2%。

2024年度收益率-0.09%,沪深300指数3.32%,跑输沪深300。

三、 最新持仓

四、 重要事项

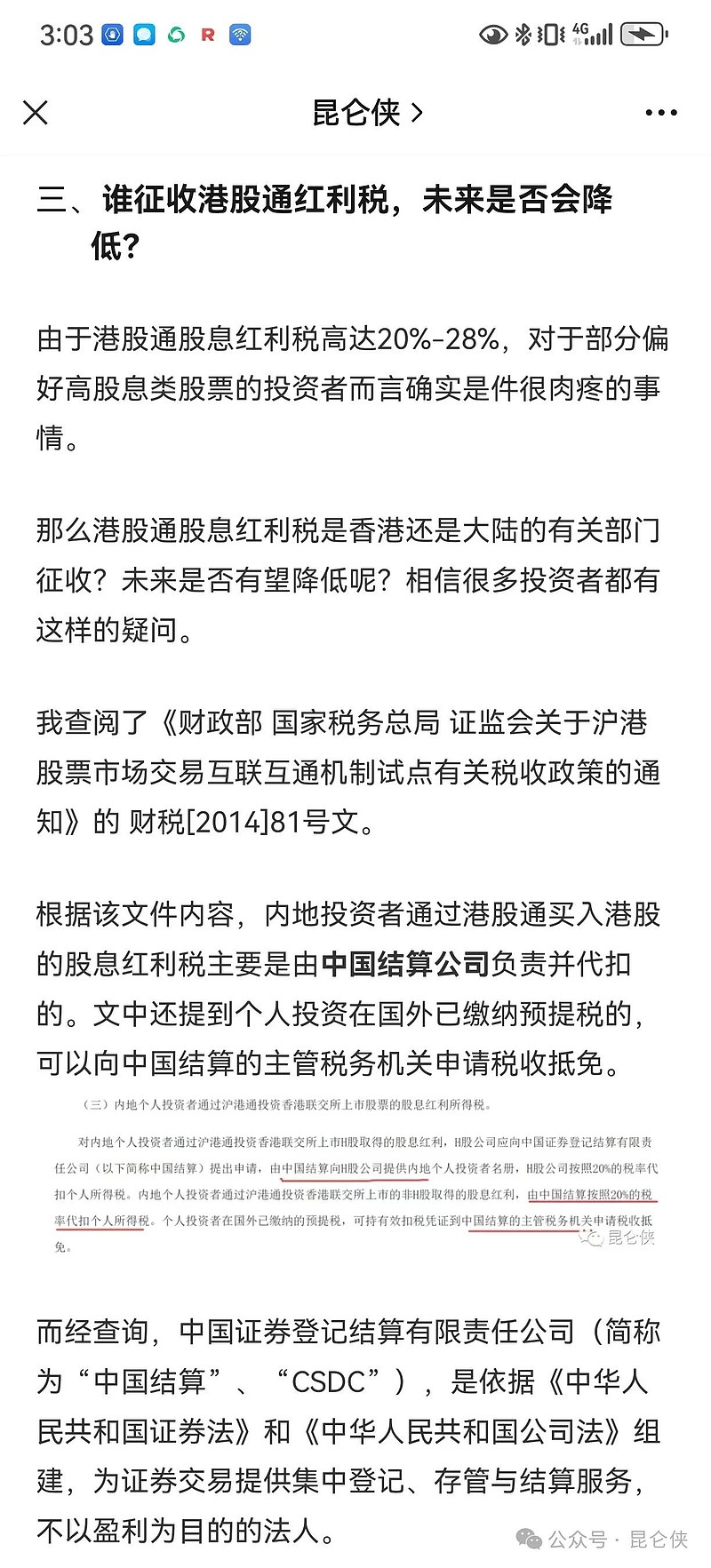

1、香港证监会主席建议降低港股通股息税

据第一财经报道,大会期间,香港证监会主席雷添良作为人大代表提议:

1)降低港股通门槛到10万,为内地中小投资者提供一个投资优质港股市场标的的机会。其认为此举对提高香港市场流动性也非常重要。

2)他还建议国家税务总局与两地证券监管部门积极研究优化相关税收制度,降低港股通个人投资者的股息红利税收水平,使之与A股市场持平。

当前,根据互联互通机制试点有关税收政策,内地个人投资者通过港股通投资港股取得的股息红利,需向内地缴纳20%的个人所得税。而内地个人投资者持有A股期限超过1年的,股息红利所得暂免征收个人所得税。

雷添良认为,港股通下对个人投资者征收高额的股息红利所得税,影响港股市场对内地个人投资者的吸引力,不利于长期稳定分配高股息的港股上市公司获得合理估值,也不利于引导港股通个人投资者进行长期价值投资。

关于港股通股息税不合理的问题我去年9月份专门在《港股通股息税深度分析与套利案例》一文中详细分析过,有重复征税之嫌,就强烈呼吁港股通应该和A股保持一致。

这次是香港证监会一把手发声了,相信相关部门应该能听到,希望未来有望尽快落实。想想20%的股息税真是肉疼。

2、腾讯回购即将开启

最近腾讯股价走势萎靡,有朋友问我是不是有外资在恶意做空,这个我不清楚,但腾讯近期在基本面上并没有什么大的变化,还是那只鹅。

3月20日,也就是下下周三腾讯将发布《2023年年报》,一般而言财报次日会发员工股权激励公告(如有),T+2日开始回购。也就是说暂停了2个月的回购最迟将于3月22日再度开启。

目前股价270港元,2.55万亿港元(2.35万亿元),按照2023三季报分析时预测的2023全年非国际净利润1520亿,减去三季度末投资资产约6500亿元(考虑到流动性打8折)计算,核心业务价值约2.21万亿元,对应2023年核心市盈率11.2倍,处于肉眼可见的低估,2024年前瞻PE则更低,具备良好的长期投资价值。

目前腾讯的股价距离我的心里卖点还差的很远,距离我认为的25倍合理估值也要翻一倍以上,短期我没有任何卖出打算,所以权当让我鹅多低价回购一些吧。

3、腾讯投资的《胜利女神》游戏工作室要上市了

据韩媒消息,腾讯去年海外发行的爆款二次元射击游戏《胜利女神:Nikke》的研发工作室、韩国公司Shift Up于3月5日正式向韩国股票交易所提交了上市的预申请书。

目前,成立于2013年的Shift Up的主要股东包括持有 45% 股份的公司创始人兼首席执行官金亨泰,以及持股24%的第二大股东腾讯。

或许是对《胜利女神:NIKEE》游戏的看好以及对Shift Up游戏研发能力的认可,2022年底腾讯大手笔投资Shift Up并拿到了20%的股权,拿到了《胜利女神:NIKEE》的国内外发行权。

应该说腾讯的眼光还是不错的,在2022年11月推出的《胜利女神:Nikke》大获成功,首月流水就成功超过了1亿美元。

截至2024年2月,累计销售额已突破1万亿韩元(约合人民币54亿元),成为腾讯在海外市场发行的营收仅次于《PUBG Mobile》的爆款游戏。

在《胜利女神:Nikke》大获成功之后,2023年10月,腾讯又从韩国游戏公司娱美德手中购入了200万股Shift Up公司的股票,拿到了4.23%的股权。交易估值已经达到了1.9万亿韩元(约103亿人民币)。

除了《胜利女神:NIKEE》,Shift Up目前储备了一款3A级动作RPG游戏《剑星(Stellar Blade)》,并且游戏已确定由PS5独占,将于今年4月25日上线。这也是PS5独占游戏新作目录中的首款韩国产游戏。

据报道,韩国投资界预测,随着《Stella Blade》的今年发售,Shift Up此轮上市的估值约为3万亿韩元(约合人民币162亿元)。腾讯的这笔投资至少赚了50%以上,还是很不错的。

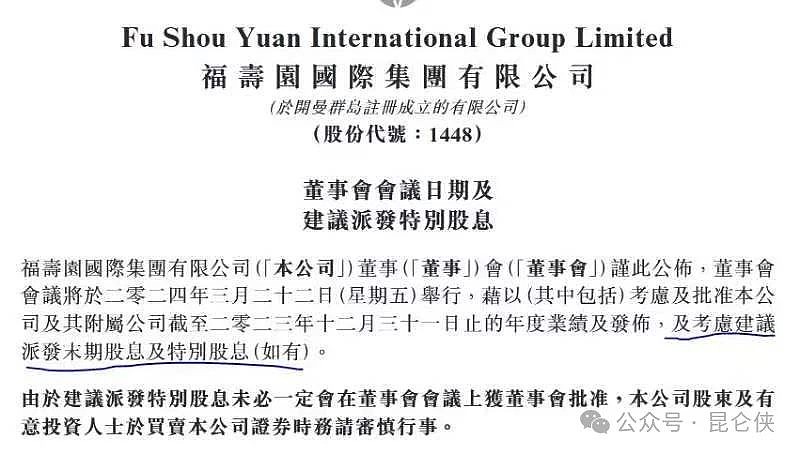

4、福寿园有望特别派息

周五福寿园股价涨幅超过7%,原因是福寿园周四晚间发公告建议派发特别股息,对比以往的公告措辞,除了常规的末期股息,这次还加了特别股息!

福寿园一直被诟病的就是账上堆得现金没处花,2023年中报显示现金资产30亿元,有息负债只有几千万,可以忽略不计。

考虑到大股东的一些历史问题,我是有些担心这些资产的“安全性“,也是不敢重仓的原因。现在决定派发特别股息,也算是解了投资人的一块心病。

5、亚洲水泥

亚洲水泥这周发布2023年财报,2023年营收同比减少约23%至74.27亿元,归母净利润1.06亿元,同比减少75%。

这就是周期股的问题,盈利非常不稳定,近两年受房地产的拖累,水泥价格也是历史低位。

每股盈利为0.068元,董事会建议派付末期股息每股人民币4.1分,虽然分红率59%也属正常,但是却没有派发特别股息,有些失望。

本次年报显示公司账面92.6亿现金资产,11.5亿有息负债,目前市值只有34亿港元,大幅低于公司现金价值。

至于未来,我觉得企业觉得行情不好,准备储备现金过冬或者有其它并购计划,亦或储备现金准备股价私有化,都有可能吧。当然最坏的可能就是这90亿只是”纸面数字“,但我认为可能性较低,目前没有加仓或者减仓计划,继续持有观察吧。

最后再次提示一下风险:此实盘试验仅作为我个人投资及研究之用途,文中出现的个股或者基金,不作为任何投资建议或暗示,我没有义务也没有能力保证此策略肯定能够盈利,据此买卖,风险自负。