在上周打响3000点保卫战后,贵州茅台积极响应相关部门号召,于10月12日率先发布了1至9月主要经营数据公告来稳定军心,10月16日也就是本周日,加班发布2022年三季度报,庆祝大会胜利召开。

先说一下几个核心数据:

前三季度实现总营收897.9 亿元,同增16.5%;归母净利润444.0 亿元,同增19.1%,与公司此前披露的经营情况一致。

第三季度实现营业收入295.4亿元,同比增长15.61%,归母净利润146.06亿元,同比增长15.81%。

第三季度销售回款348.7 亿元,同比增长19.6%,Q3末合同负债118.4亿元,同比+29.4%,环比增加22.5%。其中合同负债简单理解就是预收款,一般是白酒厂商用来调节营收。

总体而言,三季度受疫情影响,茅台的收入利润略低于预期。主要是9月贵州地区受疫情扰动,略微影响物流及发货进度。

尽管如此,茅台Q3单季总营收和净利润依旧保持15%以上的同比增幅,盈利质量高,经营仍旧非常稳健。

下文主要从直销占比提升、渠道改革加速、经营质量、全年业绩预测和估值等几个方面来解读这份三季度报。

1、直销占比大幅提升,i 茅台表现亮眼

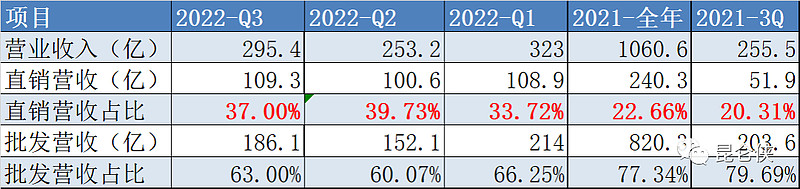

2022年三季度直销渠道收入295.4亿,同比增长40亿(+111%),直销营收占比从2021年Q3的20.3%逐季提升至37%,同比提升约17pct,肉眼可见的速度在提升。随着四季度销售旺季来临,预计直销占比应该能继续提升到40%左右。

这里有点变化需要注意,直销渠道去年以前主要指京东茅台官方旗舰店、天猫茅台旗舰店等大型购物平台上的自营店,而今年以来新增了“i茅台”数字营销平台渠道。

而京东、天猫等电商渠道是所谓的公域流量,客户其实都是平台的,需要支付导流费用,而今年新上线的“i茅台”是私域流量,沉淀下来的客户都是茅台自己的,可以直接面对客户,提升营销的效率和精准度,增强对经销商的控制力。

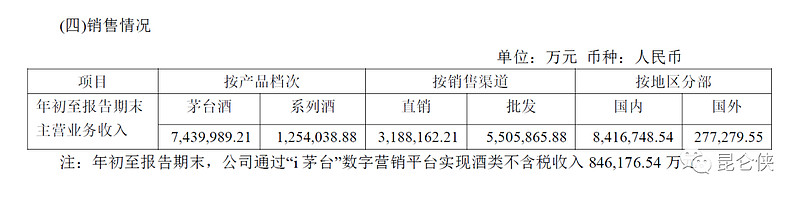

据三季报披露,自3月底上线试运营以来,“i 茅台”实现酒类不含税收入84.62亿元,其中Q3销售40.45亿元。在三季度总营收中占比13.7%,在三季度直销营收中占比37%,带动虎年生肖茅、100ml飞天茅台和茅台1935等产品高增长,贡献了三季度的主要收入增量。

官方数据显示,截至2022年9月28日,“i茅台”APP累计注册人数近2500万人,酒类产品的总投放量近900万瓶。提供线下取货服务的门店达1700余家,线下销售门店累计接待达570余万人,促进了线上线下的融合发展。

值得关注的是,今年5月29日,由茅台与蒙牛联名出品的茅台冰淇淋在贵阳首发上市,还同时上线i茅台,目前销售范围已覆盖全国绝大部分省市;

同时在线下还开设了北京、上海、深圳、广州、杭州等近20家旗舰店,合计卖出37万杯(套)冰激凌,成为了今夏的爆款产品之一。这也让更多年轻消费者能够低成本地体验传统白酒品质,培育年轻用户对茅台的品牌认知。

随着四季度白酒销售旺季的到来,i茅台全年有望做到120亿以上的营收,按照去年直销96%的毛利率,可以贡献超110亿的毛利润。

i茅台的意义在于不仅为自营渠道开辟新战场,并且保证消费者买到真茅台,还锚定了茅台酒产品的市场价。

其中最为瞩目的是上线的53度100ml飞天茅台,售价为399元/瓶,折合成500ml的主力普茅的话,就是1995元/瓶,比1499的官方指导价高出33%,这为之后的主力普茅提价打好了前站。

2、酱香系列酒高增长超预期

分产品看,三季度茅台酒营收244.35亿元,同比增长10.85%,较二季度14.97%的增速有所放缓。

而三季度系列酒的收入达到49.42亿元,同比增长42.04%,大超预期。相较上半年进一步提速。22Q1/Q2同比增幅为29.7%/22.0%,估计茅台1935贡献较高。

系列酒前三季度共实现营收125.4亿元,按照茅台半年工作会议对外披露的“双过半”的口径,4季度只要25亿营收,就能达到全年系列酒营收150亿的目标。

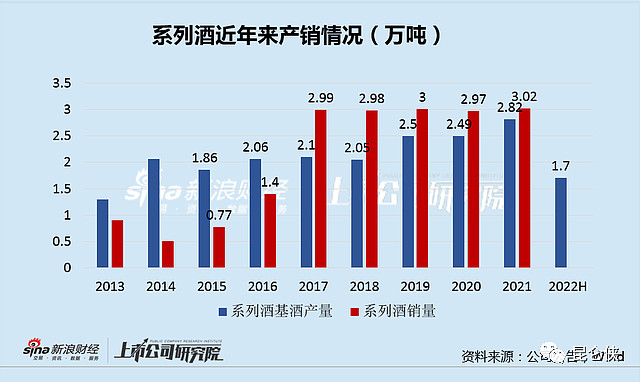

产能建设方面,2017年之前,系列酒的基酒产量均明显高于销量。但随着2017年以来的酱香酒热潮,系列酒的销量一直在3万吨的水平,显然这个水平是受限于前期基酒生产不足的缘故。

实际上,直到2021年底,系列酒基酒的设计产能和实际产能仍然只有3.17万吨、2.82万吨,尽管有所提高,但仍然无法满足销量需求,茅台系列酒的销售实际是在消耗库存的。

好的消息是习水县官方媒体9月24日发布信息称茅台3万吨酱香系列酒技改工程及配套设施项目取得重大进展,部分车间已建成投用,预计今年底全面完成建设:

“目前,该项目新寨片区生产性设施基本完成,部分车间已建成投用,每天有600余名工人在施工现场忙碌。”茅台3万吨酱香系列酒技改工程项目组组长王伟向记者介绍,施工人员正加紧对厂房地平、消防管网和外墙等进行施工,项目预计在今年年底全面完成建设。”

这个时间点正好在重阳节之前,按照系列酒的生产工艺,在2022年重阳节前后投产,在2023年就能产出基酒。因此2023年系列酒的基酒产量会有所提高,对应2024年可供销售的成酒也会增加。

2019年1月就开始建设,这个建设周期3年的技改项目终于有望完成了!巧合的是在此之前,7月份Xi酒被贵州茅台无偿划转,Xi酒单独上市进入倒计时。

这不禁让人联想茅台的3万吨技改项目迟迟不能完工,突然又取得重大进展,到底是疫情影响,还是和Xi水背后的利益博弈相关呢?就不得而知了。

3、经营稳健,全年业绩有保障

整体看,公司三季度报表质量较高。公司Q3回款348.7亿元,增长19.6%,回款质量健康。经营活动现金流净额94.2 亿元,同降37.4%,主要系支付的各项税费增加及财务子公司影响所致,还原后实际表现良好。

预收款方面,Q3末合同负债118.4 亿元,同比增加29.4%,环比增加22.5%,均大幅超过营收增速,也为4季度超额完成年度15%的增长目标进一步打下基础。

4、估值和业绩预测

随着i茅台和系列酒的超预期表现,未来直销比例有望进一步提升从而增厚利润。我维持2022/2023年净利润630亿/725亿的预测不变。

当下已经进入10月份,主流估值已经开始切换到2023年,现价1718元对应2022/2023年市盈率为34x/30x。

考虑到茅台的长期确定性和稀有性,30PE还是不错的价格,并且这里面还包含着一份隐性的茅台涨价的看涨期权。

【阅读提示】本文内容仅作为个人投资及研究之用途,不作为任何投资建议或暗示,据此买卖,风险自负。

---------------------------------------------

如果觉得文章不错,请点个赞/ 转发,这是推动下一篇文章诞生的重要动力。