今年在集采的巨大杀伤下,医药医疗板块跌幅巨大,而被认为政策免疫,景气度高的CRO/CDMO最近也迎来一波杀跌,最后的堡垒也被攻克,医药医疗迎来今年最黑暗的时刻。

然而我一直认为股价下跌时是研究企业的最好时刻,这时很多股价上涨时没有显现的负面因素和风险都会体现出来,可以更好的审视这家企业。在泥沙俱下的当下,肯定有被错杀的优秀企业等待投资人去发现,而超额收益往往也来源与此。

最近又系统性的研究了迈瑞医疗这家公司,觉得还是非常不错的一家公司,可以和大家分享一下。由于总计写了近2万字,篇幅较长。所以准备分为3篇左右。今天先写第一篇。

---------------------------------------------------------------------

引言

华为作为中国企业的骄傲,通过多年的奋斗,已经从一家国内民营制造业公司发展成为全球知名的高科技企业,和众多国际巨头正面PK不落下风,在通信、消费电子等多个细分领域都数一数二。

凭借着强大的技术研发能力,但凡华为进入一个新的领域,都能迅速成长为行业翘楚,所以业界经常有人戏称“华为所到之处,寸草不生”,来形容其强大的技术实力和执行力。

在医疗器械领域也有这样一家企业,被称为“医疗界华为”,它就是迈瑞医疗。同样诞生在深圳,巧的是早在上世纪90年代初期,华为和迈瑞还曾经在一个大楼办公(南山的新能源大厦)。

迈瑞作为中国最大的医疗器械公司,2020年营收210亿元,海外收入占比50%,产品和解决方案已应用于全球190 多个国家和地区。主营业务覆盖生命信息与支持、体外诊断、医学影像三大领域。

和华为类似的是,通过碾压国内同行的研发投入和进取的国际化销售策略,迈瑞在三大产品线上都表现优异:监护仪国内第一,全球第三。超声国内第一,全球第五。体外诊断领域,迈瑞医疗的血球和生化为国产第一,血球媲美国际巨头,新产品化学发光短短几年时间已位列国产第一。

并且迈瑞还在不断的拓展新的业务条线,每进入一个领域,都会让原来的龙头企业倍感压力,难怪同行也会发出类似的感叹“迈瑞出征,寸草不生”,都会尽量避开与迈瑞医疗直接竞争。

下面我们来详细解析一下迈瑞医疗这家公司。

一、历史投资回报

迈瑞医疗2018年上市,发行1.22亿股,每股发行价48.8元,发行市盈率23倍,融资59.3亿元,发行后总股本12.2亿股。本次IPO共发行10%股份,公司投后估值593亿元。

截止2021年11月底,公司总股本12.2亿股未变。按照目前345元价格,市值约4200亿元。

总体看:公司市值从IPO时的593亿增长为4200亿,增长7倍。

公司净利润从2017年的25.8亿增长为2020年的67亿,增长2.6倍

公司市盈率从发行时的23倍提升为目前的63倍,增长2.7倍。

如果假设投资者以IPO时2018年最高价123元买入,3年时间年化回报率也高达42%左右,不包括分红。

值得一提的是,截止2020年底,上市以来3年合计现金分红61亿,已经超过IPO募集资金59.3亿(谁说公司上市都是来圈钱的?)。

二、公司概况

1.公司主要产品/业务

迈瑞医疗是全球领先的医疗器械以及解决方案供应商,产品主要涵盖生命信息与支持、体外诊断、医学影像三大领域,各条产品线都拥有明星产品,如监护仪、血球、彩超等,市场份额排名前列。

基于全面的医疗器械产品线,公司相继推出了瑞智联、瑞智检、瑞影云三大IT 解决方案,推动智慧医院建设。近年来还在外科、骨科、动物医疗等多个新领域进行了布局。

2. 业务结构

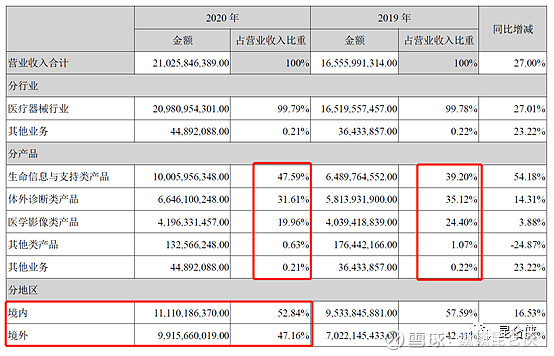

迈瑞医疗2020年实现营收210亿元,产品主要涵盖生命信息与支持、体外诊断、医学影像三大领域,销售占比分步均衡,大致4:3:3比例。

其中生命信息与支持类产品是迈瑞的起家本领,也是业绩的基石,销售占比在40%左右,2020年由于疫情导致呼吸机大卖,销售占比提升到销售47.59%;而影像和体外诊断由于疫情影响,收入占比有算下降,2021年已经有所回升。

从销售区域来看,中国境内市场销售占比52.84%,海外市场销售占比合计占比47%左右,已经成为一家全球化销售的公司。

公司销售网络覆盖全球,产品和解决方案已应用于全球190 多个国家和地区,赢得了包括美国、英国、德国、法国、荷兰、意大利、西班牙等国家医疗机构的广泛认可;在国内市场公司产品已覆盖全国近11 万家医疗机构和99%以上的三甲医院。

公司在新冠疫情下通过优异的产品性能和应急生产及交付能力,在国际市场完成了700 多家高端客户的突破,超过了历年国际市场高端客户突破数之和,加快了品牌推广的进度,也证明了公司具备在全球市场与国际一线医疗器械企业同台竞技的实力。

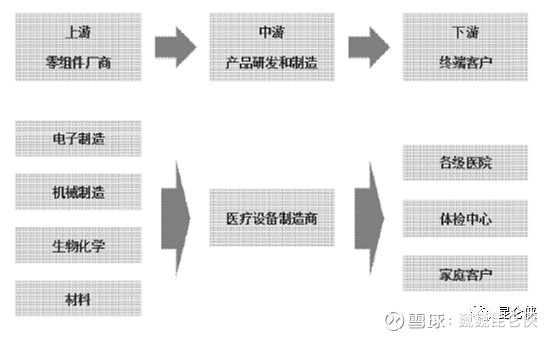

3. 公司上下游情况

公司上游为电子制造、机械制造、生物化学等零组件厂商。公司下游客户多为各级医院、体检中心以及家庭客户。前五名客户销售额13.8亿元,占年度销售总额6.54%,客户结构均衡分散,没有依赖大客户的情况。

4. 公司实际控制人

1991年,有“迈瑞三剑客”之称的——李西廷、徐航、成明和一起创办了迈瑞,被外界称为医械版的中国合伙人。三人在创办迈瑞之前都在有中科院背景的深圳安科医疗工作,是同事关系。

值得一提的是深圳安科医疗公司,被称为中国医疗器械届的“黄埔军校”。A股的上市医疗器械公司——迈瑞医疗、理邦仪器、宝莱特的公司创始人都是从这里走出来的。

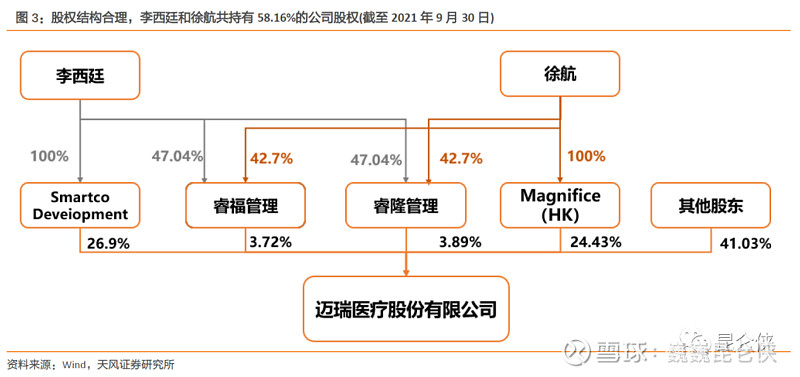

迈瑞目前的实控人为创始人李西廷和徐航,两人为一致行动人。其中李西廷通过SmartcoDevelopment 间接持有公司26.9%的股份,徐航通过Magnifice(HK)间接持有公司24.43%的股份。

此外两人还通过睿隆管理,睿福管理分别间接持有公司3.58%和3.25%的股份,合计持有59%的股权。另一位创始人成明和持有公司5.1%的股份。

李西廷现任迈瑞医疗董事长。成明和2020年11月卸任公司总经理,现任公司副董事长。

而徐航2012年辞去迈瑞联席CEO的职位,退出公司日常事务管理,“跨界”投资房地产行业,并于2013年推出深圳豪宅标杆“深圳湾一号”,曾荣获“房地产奥斯卡”的国际房地产大奖,备受富豪和名人追捧,最高单价超过30万元/平方米。

目前徐航任深圳鹏瑞集团董事局主席,主营房地产和投资,担任迈瑞公司董事,不参与公司的日常管理。

凭借迈瑞医疗上市后的优异表现,李西廷和徐航位列2020年福布斯医疗健康富豪排行榜第2和第4名。值得注意的是李西廷今年已经70岁,比恒瑞的孙飘扬还要大8岁,后续接班人还未可知。

5. 公司发展历程

迈瑞成立于1991 年,2001 年进行股改,并于2006年9 月作为中国医疗设备企业在美国纽交所成功上市,开启了全球化战略航程。

2015 年考虑到中国市场的战略性意义,转战A股,于2016 年完成私有化。2018年9 月迈瑞在创业板上市,经过美国发达资本市场的洗礼,和A 股的二次上市,迈瑞的合规管理、风险控制更加完善,为未来的长远健康发展奠定了扎实的基础。

6. 机构持股情况

截止2021年9月30日,前十大股东中,香港中央结算有限公司持股21.8%,为北向资金的重仓股,深受外资青睐。此外高瓴资本也大概率持有迈瑞医疗,张磊在它的 《价值》里面谈了他看好的两个医疗平台:迈瑞医疗和微创医疗。

三、基本生意特征

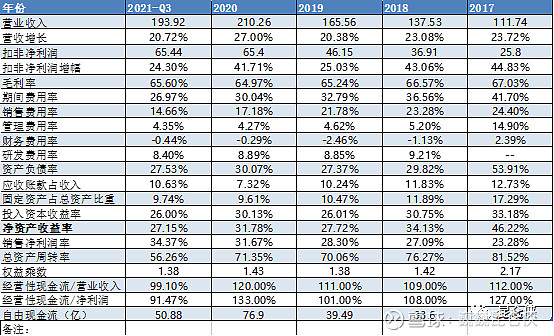

近5年来营业收入都稳定保持在20%-30%的增长水平,扣非净利润则要比营收增速更快一些,20%-40%的增长。这种情况要嘛是毛利率逐步提升,或者是费用减少带来的。

通过观察发现,毛利率多年来基本保持稳定,期间费用率则是稳步下降,结果就是销售净利润率稳步从20%+提升到30%+水平。

公司资产负债率常年保持在30%以下,并且有息负债为零,账面上还躺着100多亿现金吃利息,财务非常稳健。公司固定资产只占总资产的10%左右,这在制造业中属于非常轻的模式。

期间费用逐年稳健下降,说明公司运营高效。其中销售费用率逐年下降,说明公司的市场已经打开,规模效应开始显现;管理费维持在低位,内部控费做的不错;研发费用率加上资本化的部分,每年保持在营收的10%左右,说明公司比较重视技术研发投入,向国际巨头看齐。

公司应收账款常年只占营业收入的10%,在下游为大型医院和医疗机构的情况下,说明公司营销以经销商模式为主,且对供应商的掌控力强。

公司ROE目前保持在30%左右,非常优秀,IPO前的2017年曾达到46%的高度。这主要是因为IPO后公司账上躺着上百亿的现金,拉低了ROE,如果只计算有效运营资产的话,ROE高达50%以上,妥妥的印钞机。

同时我们还看到公司的ROIC常年也高达30%左右,和ROE数值很接近,这说明公司的很赚钱的同时,还不依赖高杠杆,这在制造业中很少见。

公司的收现比和净现比常年处于100%以上,说明公司收入和盈利的含金量很高;并且每年的自由现金流和净利润相差不大,这说明要保持目前的盈利能力并不需要追加太大的资金投入。每年赚的净利润妥妥的都能带走。

与此形成鲜明对比的是:房地产老板指着刚拍下的一块土地和股东说:“看,这就是我们今年赚的净利润”,然后周而复始,盈利始终无法兑现。这就是生意的差别!

总体看下来,迈瑞的财务非常稳健,生意模式优秀,资产轻,盈利能力强,且不依赖杠杆,也不需要大额追加投资。

【阅读提示】本文内容仅作为个人投资及研究之用途,不作为任何投资建议或暗示,据此买卖,风险自负。