随着权益布局复杂程度不断提升,通过两端分散投资低风险和高风险的资产来平衡风险和回报的“哑铃型策略”逐渐在A股投资中流行。“哑铃”两端的高股息和科技成长均备受关注。科技赛道的成长性有目共睹;而作为高股息、低估值代表的红利资产,亦交出了可圈可点的答卷。

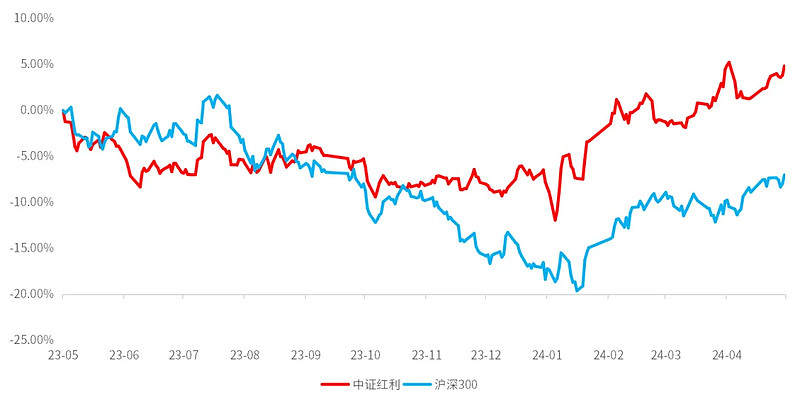

据数据统计,中证红利指数近一年涨幅5.42%,表现优于同期沪深300指数的-7.13%;最大回撤亦明显低于沪深300指数。(数据来源:万得资讯,统计区间:2023.5.18-2024.5.17)

数据来源:万得资讯,统计区间:2023.5.18-2024.5.17

在震荡行情中,红利资产较为稳健的风险收益特性或为投资者们开辟了一条高质量投资通道。那么红利资产未来发展趋势怎样?如何通过与该策略挂钩的基金来进行高效布局?

本期言值

邀请到国联安红利混合基金(257040)的掌舵人——徐俊来为诸位分享最新观点,一同把脉红利资产的投资机遇和成长空间。

徐 俊

国联安权益投资部基金经理

截至2024年1季度末,国联安红利混合(257040),自2019.6.24(徐俊任职之日)以来,基金净值增长率为17.41%,同期业绩比较基准为-1.93%,沪深300指数涨跌幅为-7.73%。

数据来源:万得资讯,基金定期报告,截至2024.3.31,数据已经托管行复核

业绩回顾

国联安红利混合成立于2008.10.22,历任基金经理为冯天戈(2008.10.22-2010.5.27)吴鹏(2009.1.10-2-10.3.16)傅明笑(2010.5.27-2012.5.29)施卫平(2012.5.29-2014.1.9)饶晓鹏(2013.12.31-2015.4.17)潘明(2015.4.17-2018.7.10)郑青(2015.12.4-2020.5.25)徐俊(2019.6.24-至今)。该基金2019—2023年年度回报、2024年1季度回报及同期业绩比较基准回报为:27.55%/29.43%、9.70%/22.61%、2.19%/-3.12%、-2.77%/-16.86%、-1.01%/-8.40%、5.00%/2.92%,业绩比较基准为:沪深300指数×80%+上证国债指数×20%。数据来源:万得资讯,基金定期报告,截至2024.3.31,数据已经托管行复核。

注,国联安红利混合于2024年4月11日变更业绩比较基准为:中证红利指数收益率*80%+上证国债指数收益率*20%

Q目前市场上与红利策略挂钩的产品,多数以ETF基金为主,相较于被动投资,主动管理策略的红利基金优势何在?

徐 俊

首先,为大家简要介绍一下有关国联安红利混合基金产品的一大变化。目前,市场上的红利策略投资中,与中证红利指数挂钩的ETF产品数量最多、规模最大;该指数或能为红利资产的成长表现提供更多的借鉴与参考。基于此,国联安红利混合基金的业绩比较基准,最新于2024年4月11日由“沪深300指数*80%+上证国债指数*20%”,调整为“中证红利指数收益率*80%+上证国债指数收益率*20%”。

其次,相较于被动投资,主动管理的偏股基金在行业配置上没有太多限制,在股票仓位上的限制也相对较少,有利于投资策略的灵活施展。从本人任职以来的完整年度来看,国联安红利混合基本上每年都明显跑赢沪深300指数,实现了“穿越周期”的超额收益,从本人任职以来本基金收益率累计跑赢沪深300指数24.14%。(数据来源:万得资讯,基金定期报告,截至2024.3.31,数据已经托管行复核)

Q请您深入阐述一下,是如何以“红利策略”为核心展开主动管理的?

徐 俊

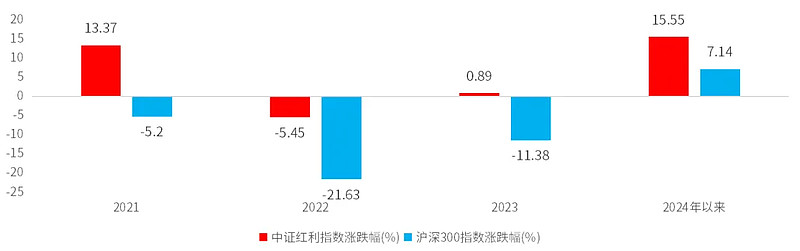

复盘近年来的中证红利指数表现,2021年上涨13.37%、2022年下跌5.45%、2023年上涨0.89%,2024年截至目前已上涨15.55%;无论从单年度表现还从中长期整体表现来看,中证红利指数都呈现出明显的超额收益特征。(数据来源:万得资讯,统计区间:2020.1.1-2024.5.17)

数据来源:万得资讯,统计区间:2021.1.1-2024.5.17

通常而言,红利指数能够长期取得绝对收益的关键在于高股息代表了较高的股价安全边际,换言之,从红利策略本身出发,坚持长期持有,制胜率和收益性都有望得到保障。但需要注意的是,高股息或仅为股价的安全边际供能,无法同时为股价的攀升提供有力支撑,所以做好主动管理,才能在增厚收益上做文章。

基于此,我的投资策略主要以高安全边际为基础,严控回撤;综合公司业绩基本面、行业景气度表现等多维因素,寻求市场预期提升的可能性;致力在红利资产表现较好的年份,追求更多超额收益;而在红利资产下行时,则努力维持正收益。简言之,核心目标是“取得以年度为周期的持续超额收益”。

Q从基金经理的角度出发,您认为,该如何解决基金投资中的痛点问题?

徐 俊

市场行情的波动性与持有人追求收益的确定性,或是有待解决的突出矛盾点之一。

可以较为明确的是,市场永远处于变化之中,且某一种策略或主题能够无差别地适应所有市场行情的可能性几乎不存在。对于各类资产策略,往往会经历大年、小年的轮动,业绩也将随之呈现出较为明显的波动。

对于基金经理而言,需要用前瞻性的视野去判断“当下市场的风更多地是往哪个方向吹”,从而替持有人打好“前站”。过去几年,我们综合采取了基本面趋势、市场情绪博弈、稳健绝对收益等多元策略,来力争创造持续稳定的超额收益,从而构建基金持有人的信任与肯定。

Q展望后市,如何更好地把握红利资产的投资机遇?增长点或风险点将在哪些层面体现?

徐 俊

短期来看,红利股票或将面临三种不确定性:

首先,以十年期国债为代表品种的长久期国债收益率开始回落,结束了单边上行的趋势,受此影响,红利股票的估值也将受其影响而收缩。

其次,权益市场风险偏好有所上升,从市场风格的角度或将导致一部分博弈资金流出红利板块。

第三,在年报、一季报中,部分红利股票的公司业绩出现了波动,未来业绩的不确定性可能将压低公司股票的估值。

对于上述三种不确定性,我们认为:

从中长期来看,由于宏观经济数据未来大概率将保持稳定,因此国内长久期国债收益率易降难升。国债收益率的回落或只是中短期的波动,不会对红利股票的估值产生长久的压力。

就权益市场而言,目前不具备系统性风险偏好大幅提升的基础,但阶段性的风险偏好提升是很可能会发生的,这或将导致红利股票阶段性跑输整体市场,成为红利股所面临的相对较大风险。但是,这仅针对红利股票的相对收益而言,因为我们对红利股票的绝对收益属性并不担心。

在过去一两年里,一些所谓的红利股其实本质上可能仍是周期股。这些红利股,未来或将出现明显分化。综上,选择红利股不能单纯依靠“股息率”等表观指标,而需要去观察公司的盈利趋势、盈利稳定性;与此同时,考虑其估值水平再进行严格筛选。这或许才是红利股投资配置的关键所在。

产品风险等级:国联安红利混合基金风险等级为R3(中),本风险等级仅为基金管理人评价结果,基金代销机构评价结果不必然与基金管理人一致,请投资者在投资前根据所适用的销售机构的风险测评以及匹配结果独立做出投资决策。

风险提示:基金投资有风险,选择须谨慎。本资料为宣传材料,不作为任何法律文件。本资料所提供的资讯均根据或来自可靠来源,仅供参考,不构成对投资者的实质性建议。本基金管理人承诺以诚实信用,勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩不预示未来表现,基金管理人管理的其他基金的业绩并不构成特定基金业绩的保证。我国基金运作时间较短,不能反映市场发展的所有阶段。基金详情请认真阅读基金的招募说明书、基金合同、基金产品资料概要等法律文件。本产品由国联安基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。基金管理人提醒投资者基金投资“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。