2024年春节前一周的A股受到诸多因素影响,上证综指历经连续六天调整,跌至2700点,市场的投资信心面临巨大考验 。随着春节后市场渐暖,风险偏好或有望改善,权益投资或迎来了行情的分水岭,新的希望冉冉升起。

疾风知劲草——投资中时常需要面对市场变化万千的不确定性;想要赢得战局,就要有精准瞄准中长期确定性收益的能力。

当我们从长期的视角考察战局,面对日益复杂多变的投资环境,资产标的选择是重要因素,但并非决定因素;而一些有关收益来源的朴素逻辑,譬如二级市场上的“低买高卖”,或许才是提高制胜率的关键所在。

从战略层次出发,开启有效的逆向布局并坚持长期持有,或许是打好投资持久战的适宜战术。

坚守性价比选股

进行高质量的偏逆向布局

也许,在不少投资者的理解中,逆向布局是一种“抄底”方式,这种观点的形成在于将关注的重心放在了“价格”上。实际上,有效的“逆向布局”关键是做到两点:

一方面,是标的价格要低;

一方面,是标的质地要优!

邹新进

国联安权益投资资深老将

国联安价值甄选混合拟任基金经理

作为知行合一的价值投资者,邹新进一贯认为,“好公司还要等好价格”,二者缺一不可。投资中坚守以性价比为导向,在多年的一线投资实战中沉淀出一套自成体系的方法论——在他看来,“性”是指公司业绩的成长性,看重业绩的可持续性,预判投资标的可能获得的收益;而“价”是指股票的价格或估值,这需要进行横向与纵向的对比,从而权衡投资标的可能面临的风险。

新基金国联安价值甄选混合(019430)将一以贯之邹新进基于性价比导向的价值投资投资理念,优选性价比突出的板块和个股:

1)周期板块:绝对低估值的金融地产板块以及煤炭、石油、铁矿石等资源产业;

2)消费板块:医药、旅游等行业中具备稳健增长但相对低估值公司;

3)成长板块:电力设备、军工、电子等行业中具备成长潜力但估值不太高的个股;

4)自下而上选择个股:特色化工、重卡、环保等行业中相对低估值的部分细分行业龙头

5)部分性价比较高的港股。

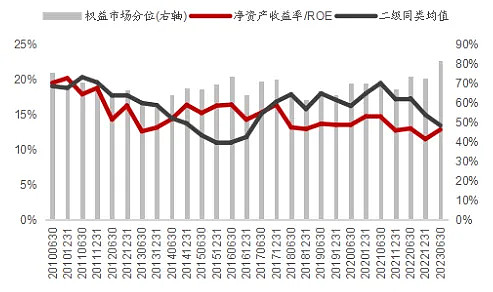

在过往的投资中,邹新进旗下代表作国联安小盘精选混合也呈现低估值特点:投资组合整体PE (市盈率)较低,常年保持在10~15倍;整体PB(市净率)较低,常年保持在1.2~1.8倍。据华宝证券基金投研平台分析,即使在2019-2020年同类产品纷纷抬升持仓估值的机构性行情中,邹新进的小盘精选混合的持仓也并未呈现大幅的变化。此外,从历史持仓ROE(净资产收益率)来看,国联安小盘精选持股ROE大部分时期位于权益市场65%分位以上,2023H1的分位值达到81.81%。邹新进“重视性价比的价值投资”投资思路得以体现。

国联安小盘精选混合持股PE变化

资料来源:万得资讯、华宝证券基金投研平台。

国联安小盘精选混合持股ROE变化

资料来源:万得资讯、华宝证券基金投研平台。

注:产品PE (市盈率) 等于各持仓股票市盈率的加权平均值,其中加权的权重即该股票在组合中的持仓比例;产品PB(市净率)等于各持仓股票市净率的加权平均值,其中加权的权重即该股票在组合中的持仓比例。产品ROE(净资产收益率)等于各持仓股票净资产收益率的加权平均值,其中加权的权重即该股票在组合中的持仓比例。数据来源:华宝证券基金投研平台、万得资讯、基金定期报告,国联安基金整理,2020.3.6~2023.12.31。

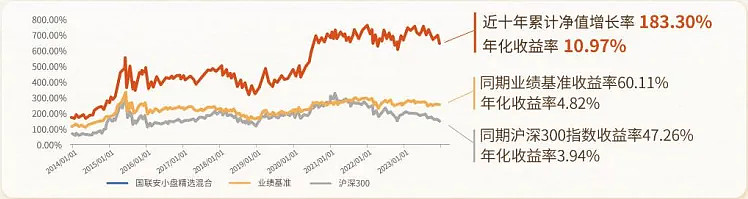

自2010年3月6日任职以来,邹新进管理国联安小盘精选混合(257010)超过14年,截至2023年12月31日近十年回报达183.30%、年化回报10.97%,大幅超越同期业绩基准收益率60.11%(年化4.82%);且近一年、近两年净值增长率,分别位居同类排名14/149、13/143,创造长期超额收益的能力显著。

国联安小盘精选混合近10年净值表现

注:国联安小盘精选混合成立于2004.4.12,历任基金经理为袁柏南(2004.4.12-2004.9.18)、张学军(2004.7.6-2006.11.16)、王轶(2006.3.18-2007.11.28)、吴任昊(2006.12.21-2007.9.4)、吴鹏(2007.9.4-2010.3.16)、邹新进(2010.3.6-至今)。该基金2019-2023各年度回报为:32.40%、39.21%、7.32%、-8.77%、-1.51%;同期业绩比较基准回报为:18.38%、16.78%、10.20%、-10.92%、-1.25%。业绩比较基准为:(天相小盘股指数*60%+天相中盘股指数*40%)*60%+上证国债指数*40%,银河证券同类基金为偏股型基金(股票上限80%)(A类)

国联安价值优选股票成立于2018.9.20,历任基金经理为邹新进(2018.9.20-至今),该基金自成立以来2019-2023各年度回报为:40.65%、39.02%、1.72%、-5.89%、-4.34%;同期业绩比较基准回报为:29.43%、22.61%、-3.12%、-16.86%、-8.40%;业绩比较基准为沪深300指数收益率*80%+上证国债指数收益率*20%,银河证券同类基金为标准股票型基金(A类)。

以上数据来源:银河证券基金研究中心、万得资讯、基金定期报告,截至2023.12.31。业绩经托管行复核。

贯彻低估值策略

追求中长期超额收益

长期以来邹新进一直致力于打造低回撤、低波动并中长期有超额收益的产品,给基金持有人带来更好的投资获得感。

对于如何获得超额收益,邹新进认为低估是超额收益的根本来源。二级市场投资收益的本质,往往是“低买高卖”。一方面市场中的部分资产在中短期内存在定价错误的情况,另一方面错位的定价在中长期大概率会回归,两方面叠加便是超额收益的来源。

历史数据显示,低估板块(PB≤4)近15年胜率更高,平均年化收益大于13%。

数据来源:万得资讯,统计区间:2009.1.1-2023.12.31

统计2009年以来的个股表现:

1)若投资估值较低(PB<4)的股票,长期收益更高,而且大部分年份收益较高;

2)若投资估值较高(PB>10)的股票,除了2015年,几乎每年表现都较差。

不难发现,价值被低估很大程度上解释超额收益,不仅预期收益率高,而且整体上胜率也高。过高的估值会大幅降低预期回报水平,低胜率低赔率。究其内在原因,这在于几乎所有的公司在经营上都呈周期性运行,市场多数人对其看法总是线性外推的,低点悲观、高点乐观,对企业的周期足够的了解才有可能突破这种情绪约束,才能合理评估其内在价值范围。

通过贯彻低估值策略来精选优质个股,同时保持动态紧密跟踪并适时调整,邹新进希望能以较高的中长期超额收益让持有人有实实在在的投资获得感。

当前A股估值或已处于历史洼地

适时把握春耕时节

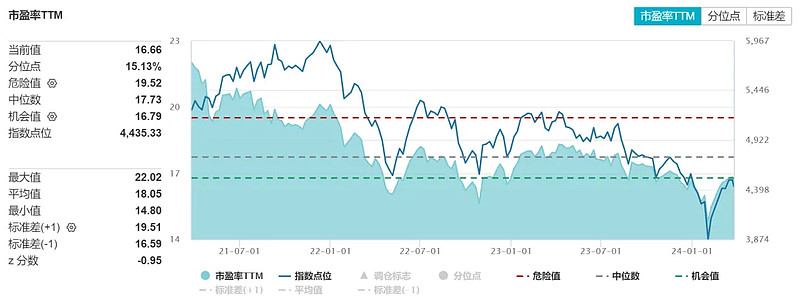

整体来看,A股或进入逢低布局的适宜空间。从估值角度来看,目前万得全A指数的市盈率为16.66倍,位于近三年中位数17.73倍以下,处于历史15.13%的较低分位水平。(数据来源:万得资讯,截至2024.3.25)

目前A股整体市盈率处于近三年1/5低位区间

图片来源:万得资讯,截至2024.3.25

据邹新进观察研究,近年来A股市场的生态发生了深刻变化。

随着市场结构逐渐向正常化回归,新的投资主线或已正在积极酝酿之中。而在估值回归的过程中,以“估值”为寻锚之引,把握价值投资真谛,或许能更好地分润这场“复苏春雨”带来的养分。在积极播种的时节,从价值增长的底层逻辑出发布局,或许能为中长期的收获打下更坚实的基础。

产品风险等级:国联安小盘精选混合、国联安价值优选股票、国联安价值甄选混合基金风险等级为R3(中),本风险等级仅为基金管理人评价结果,基金代销机构评价结果不必然与基金管理人一致,请投资者在投资前根据所适用的销售机构的风险测评以及匹配结果独立做出投资决策。

风险提示:本资料为宣传材料,不作为任何法律文件。本资料所提供的资讯均根据或来自可靠来源,仅供参考,不构成对读者的实质性建议。本基金管理人承诺以诚实信用,勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金过往业绩不预示未来表现,基金管理人管理的其他基金的业绩并不构成特定基金业绩的保证。我国基金运作时间较短,不能反映股市发展的所有阶段。基金详情请认真阅读本基金的招募说明书、基金合同、基金产品资料概要等法律文件。本产品由国联安基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。基金管理人提醒投资者基金投资“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

#投资# #基金投资# $国联安德盛小盘精选混合(F257010)$ $国联安价值优选股票(F006138)$ $国联安价值甄选混合(F019430)$