1月28日,迈瑞发布收购惠泰医疗控制权的公告,打响了医疗行业上市公司并购的第一枪。66.52亿的超大交易金额,471.12元/股的高价(30%溢价),这笔交易必将载入A股并购史册。让小越给大家分析下这起收购的来龙去脉:

(一)铺垫-器械巨头出资,并购女王入股

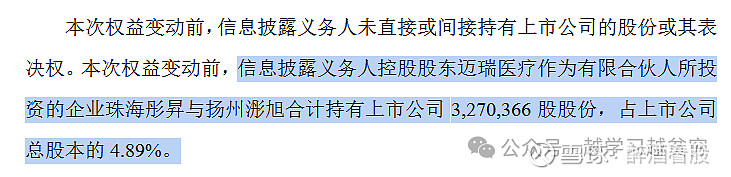

2023年8月,珠海彤昇突然出现在惠泰医疗的前十大流通股股东名单,且高居榜首。由于是中报披露,真实入股时间应在630之前。据推测,彤昇可能是5月份大宗交易接手高毅资产的持股。

2023年4月、5月,前华泰联合董事长/江湖人称并购女王的

刘晓丹创立的晨壹

,马不停蹄的设立了2家投资基金,

珠海彤昇与扬州浵旭

。有趣的是,这两家基金的注册资本是8.01亿与6.01亿,而晨壹只出了零头100万,其余基本均为深圳迈瑞出资。

彤昇在23年三季度继续增持惠泰至5.17%(此处为流通股比),从简式权益公告书看,收购前彤昇与浵旭合计持有惠泰4.89%股份,可能在二级增持了。再看设立时间均在5月份左右,可见这2家主体就是特意为收购惠泰设立的SPV,也是本次收购的排头兵。

从浵旭的第一大LP浵沅设立时间看,21年6月份迈瑞就与刘晓丹合作,且为唯一出资方,目的仅有一个:寻找并购标的。这次收购惠泰,就是双方的合作成果。2023年3月,刘晓丹发表演讲:中国并购市场系统性机会已来,这一切,都不是偶然:

(二)实控人解禁,恰逢A股最严减持规定

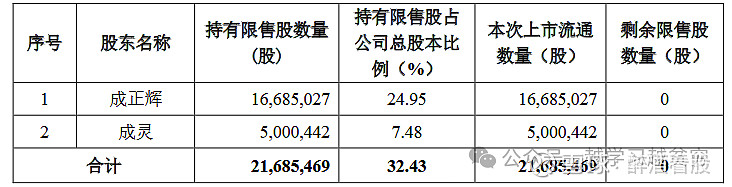

24年1月26日,惠泰上市满三年,发布限售股流通公告,创始人成正辉及儿子成灵股份解禁。父子两合计持有公司32.43%的股份,但惠泰属于科创板挂牌企业,交易量/流动性本就不如主板,减持困难。何况,由于近年来二级表现糟糕,新上市企业破发严重,A股出台了史上最严的减持规定。

95%以上的科创板企业,在实控人解禁后股价即开启一路下跌,惠泰如今市盈率高达48倍,大概率也逃不了这个命运。就在2023年10月,成正辉、成灵以80亿人民币财富位列《2023年·胡润百富榜》第755名。若接下来股价下跌30%,则家族财富就会缩水20亿,且按规定减持套现,十分缓慢。

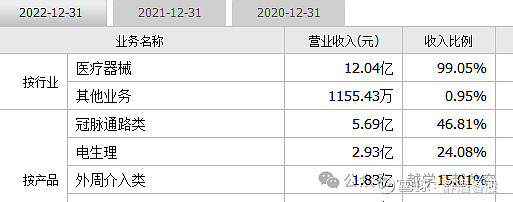

创始人成正辉出生于1964年,正值年富力强;惠泰所在的电生理与心血管介入业务,发展良好,23年净利润为人民币5.1-5.65亿元,同比增长42.45%到57.81%。公司现金流/资产负债率均良好,找不到出售的理由。

但电生理/心血管介入的竞争,与其他千千万万医疗企业一样,非常激烈,稍有不慎,企业就会走下坡路。传言二代无意接班公司业务,这恐怕才是交易背后的真正原因。二代不接班的情况下,自己把企业经营的再好也是给小股东打工。想要减持变现,股价会持续下跌而且需要长达数年,那么直接出售企业控制权,换取大量现金,是维持家族财富不缩水的最佳选择。

正如大家看到的,1月26日股份解禁,28日,就发公告出售控制权,这绝不是偶然。所以从5月刘晓丹入股惠泰到12月期间,迈瑞、刘晓丹、成氏家族、其他出售方,早已经过多轮谈判。

(三)高溢价的背后

纯从交易看,迈瑞溢价30%,收购价471元,甚至超过了惠泰历史股价最高点464元,有吃亏的嫌疑。但分析交易结构,会发现这个价格,很合理:

第一、收购价不是单纯买入股份,而是

获取了控制权

:一次性获得21%的股份,成为惠泰新的实控人,控制了一项

每年15亿营收、5亿净利润,且高速增长的业务

。你现在还会觉得迈瑞花的这66亿不值吗?

穷人看的是金额高,富人看的是能控制:出66亿,溢价30%看似有点贵,但惠泰总市值高达240亿,哪怕股价再下跌30%,整体并购迈瑞也吃不消。

正常而言,想要控制次新股公司非常难,需要至少30%+的股份,控制优秀的次新股公司更难,因为创始人股份比例高、经营意愿强。惠泰独特的股份结构+背景,使得迈瑞仅仅拿到21%股份,就能成为新的实控人,控制15亿营收,这是大赚特赚。

第二、创始人继续担任总经理,且永久放弃10%表决权:不难看到,这次股份出售,其他股东只是零头,66亿里创始人父子拿到43亿。也就是说,30%的溢价,主要便宜了创始人。

科创板大宗都得打个95折,更何况如此大的金额,折价20%都属正常。而迈瑞给创始人30%溢价,创始人自然需要给予对等的回报:1、收购后成正辉继续担任公司副董事长/总经理;2、永久放弃剩余10%股份的表决权;3、承诺绝不谋求公司实控人地位。

翻译过来就是:1、给迈瑞打工,继续奉献,让惠泰业务节节高;2、不一次性全部cash out,留了10%股份但放弃表决,放弃权力,以后表现不好,这10%可是要贬值的;3、以后不能联合其他人夺回王位。

(四)为何是这个赛道-迈瑞的战略,助攻竟然是微创

迈瑞通过并购进入其他赛道并不是第一次,恰恰相反,迈瑞是个并购老司机。但此前的并购,多为小金额、获取渠道/业务主体,并非靠收购获取增量,而是收购后有利于自身业务壮大,也就是所谓的补充型收购。

2008年,迈瑞2亿美金收购美国Datascope生命信息监护业务(迈瑞本身就很强)

2011-2012年,收购深圳深科医疗、苏州惠生科技、浙江格林蓝德、长沙天地人、杭州光典、武汉德骼拜尔、北京普利生、上海医光、上海长岛(获取IVD/骨科产品)

2013年,1亿美金收购了高端美国超声企业——ZONARE公司(迈瑞有相关业务)。

2021年,5.3亿欧元收购全球知名体外诊断原料供应商海肽生物(迈瑞IVD已经做得很大)。

而来到2022年,迈瑞医疗生命信息支持、IVD、医学影像三大板块的年收入都达到60-140亿体量,再靠补充型收购,满足不了胃口了。

业内人都再猜迈瑞的下一个赛道,小越认为,这个赛道必须满足2个条件:1、空间足够大,至少得有做到60亿的空间(目前是三大板块最小的影像都有60亿),才能满足公司成长所需;2、不能有卷不过的龙头企业在里面。

为什么这么说:迈瑞在IVD是如何获胜的,大家都知道,靠超强的卷,起家生命支持仪器的迈瑞,在系统集成度、生产成本、规模化、质量体系方面都非常强,这种技术能力完美匹配IVD领域,尤其是自动化仪器,代表案例是当迈瑞开始做全自动发光,装机量一下子就做到了第一,把安图等企业卷的要死要活。

迈瑞曾表示:立志三年内成为具有全球竞争力的IVD品牌,发光力争所有核心项目具有全球竞争力且部分项目具有领导力。这是迈瑞在IVD的底气。

无论生命支持、IVD、影像,迈瑞的强项始终是做设备,而且是有源设备。换一个赛道,不主打设备,而是做高值耗材,迈瑞还能有那么强的优势嘛?

迈瑞在2019年年报曾说,除三大产品领域之外,正在积极培育微创外科领域业务,目前包括外科腔镜摄像系统、冷光源、气腹机、光学内窥镜、微创手术器械及手术耗材。现在看看,这几个做起来了吗?

所以满足空间大的赛道,最典型的是骨科,但骨科已经有威高、大博等龙头,迈瑞其实卷不过别人的。再看看惠泰所在的心血管介入、电生理,就完美同时符合2个要求:1、老龄化,市场容量还在增长;2、这2个业务都没有绝对龙头,微创系出了事,这给了迈瑞机会。

万万没想到,迈瑞收购惠泰,始于刘晓丹,助攻竟是常兆华。。。

(原创 越学习越贫穷 越学习越贫穷 2024-01-28 23:32 发表于江苏)@@今日话题 $迈瑞医疗(SZ300760)$ $药明生物(02269)$ $药明康德(SH603259)$