对于保险行业,高增长数据似乎正在远离……

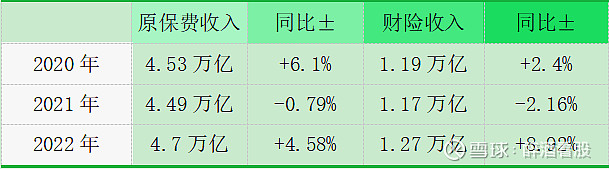

根据银保监会公布的统计数据显示,2020年,保险业实现原保费收入4.53万亿元(其中寿险2.85万亿),同比增长6.1%。其中,财产险业务实现原保费收入1.19万亿元,同比增长2.4%;但2021年,保险业累计实现原保费收入4.49万亿元,同比下降0.79%。其中,财产险业务实现原保费收入1.17万亿元,同比下滑2.16%;2022年,保险业实现原保费收入4.7万亿元,按可比口径同比增长4.58%,这意味着,2022年行业保费收入处在低增长水平,仅略高于2021年4.05%的增长率,但远远低于2019年的12.2%,以及2020年6.12%的增长率。$中国平安(SH601318)$

别看2022年总口径在增加,但细看其1月、4月、12月保费收入均呈同比负增长态势,分别同比下降2.98%、0.27%、0.10%。

当然,随着宏观调整以及各大险企利空因素的逐步出清,估值和市场持仓比例均较低的保险板块配置价值明显提高,显然开始逐渐步入修复区间。

比如曾经的独角兽众安在线$众安在綫(06060)$ 。

保险业持续高复合增长

事实上,作为香港市场第一只互联网保险科技公司,在2017年9月IPO时就被市场偏爱,而老股东蚂蚁金服、腾讯、平安保险及摩根士丹利等等都对其“偏爱”,上市后也成为了恒生科技指数31家成分股中唯一的保险科技标的。

深究偏爱背后,主要是业绩的爆发性增长。

财报显示,该公司2014年总保费为人民币7.94亿元,2015年暴增至22.83亿元,到2016年,保费再次来到人民币34.08亿元。就算被疫情因素折磨的2022年,中期业绩总保费达105.15亿元,同比增长6.8%;总收入达到约111.87亿元,同比增长约14.7%。全年原保险保费收入总额则约为236.48亿元。8年时间,环比增幅高达2878%。

从业绩数据来看,高增长数据似乎就众安而言并未远离而更多是放大和加速。毕竟,为实现平稳高增长,近年来,众安构建了一个多元化的生态版图:健康、数字生活、消费金融、汽车等生态,其中健康生态占比最高,众安通过科技对保险进行赋能,并有互联网医疗、在线购药等健康服务的加持,打通从精准营销到保单购买到理赔、服务的产品链条,构建了健康生态闭环。

通过打造“险+医+药”健康生态闭环,能实现客户疾病全周期覆盖,将低频保险转化为高频服务,增强与客户互动,提高客户对公司品牌认同感。这几年,众安客户黏性优于行业,续保率超过80%。

要知道,续保率就是业绩的保证,尤其是后疫情时代健康险作为非刚性消费品,需求的收入弹性将会更大。

从行业预测可以看到,目前全国重疾险渗透率虽已高但保障缺口较大,错位竞争优势仍在,预计2023年行业重疾险新单保费有望实现5%-10%的正增长,并在险企多样化产品结构中牢牢占据NBV权重第一。

以及医疗险感知度明显提升,分层消费趋势显现,百万医疗作为险企获客的重要抓手之一,能够带来更大的用户粘性以及继续挖掘消费者需求的机会,未来或将加速存量转移并进军中端市场;高端医疗在疫情感染导致医疗挤兑带来焦虑情绪的局面下逐渐进入大众视野,2023年保费有望突破300亿,同比增速或将翻倍,成长空间巨大。

再者健康服务进一步赋能保险销售,不仅能在营销获客层面促进保险销售,更可能成为解决大众“健康焦虑”最有效的市场化手段和下一个改变健康险的“赛点”:而险企积极布局“保险+养老”服务生态建设,差异化竞争优势越发明显,众安明显有望在这块市场分一杯羹,夯实自己的业绩。

众安银行虚拟金融“盛宴”

非银业务继续保持冲锋状态,传统的银行零售业务也在靠此前与百仕达合资成立的众安科技(国际)旗下子公司众安银行发力。

事实上,众安银行在香港金融圈早已声名鹊起。虽然在2019年3月以来,香港金管局先后下发了8张虚拟银行牌照,包括LiviVBLimited(中银香港、京东数科等合资)、众安在线旗下众安虚拟金融有限公司、蚂蚁商家服务(香港)有限公司(蚂蚁金服旗下)、平安壹账通有限公司等,但只有众安银行率先拿到虚拟银行牌照。

并于2019年12月18日,进入金管局监管的金融科技监管沙盒进行试业,到2021年1月,众安银行又首个拿到香港保险代理机构牌照的虚拟银行,可代理旗下虚拟保险公司ZA Insure的保险产品。

金管局之所以发虚拟银行牌照,更多是顺序国际互联网金融的便捷度。

以众安银行为例,其主打网上银行服务,不设实体分行,可以透过众安银行APP“ZA Bank”进行存款、借贷等银行服务,与传统银行不同,该账户是没有年费、无存款要求的扣账卡,不管是全球Visa商户和ATM消费和提款,还是加入Apple Pay和Google Pay电子银包线上消费,都能一键搞定,通俗讲,就是一个“支付宝”,且不但向香港的永久和非永久性居民提供服务,就连访港旅客也可以仅花5分钟在其APP上就申请,获得境外银行户口。

访港旅客何以只需花费5分钟就能拥有境外银行户口?这就不得不提及超强的互联网虚拟体验感。

提及境外银行,港美股投资者肯定异常了解,也往往是最难办的一件事。因为香港本土银行开户比较难,无论是个人或者公司在开香港银行账户时,银行为了合规、符合国际反洗钱规定和众多协议要求,往往会设立各种各样的门槛,比如需要有预存30-300万金融资产、香港地址证明、电话、银行网点预约面签等等……

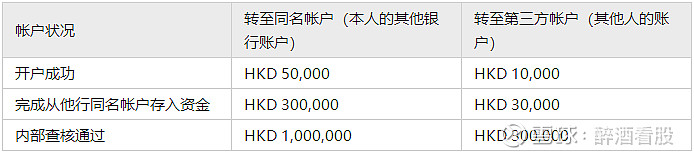

而真正做到“0存款要求,无账户管理费,无需实地营业网点面签”的众安银行却是只需要一张自己的有效身份证、有效港澳通行证、内地手机号、如何一张银行卡,处于香港地区,分4步便可完成开户:

第一步:可于官网、Google Play等应用商店下载ZA Bank手机APP;打开手机APP,验证手机号码和输入电邮地址;

第二步:选择身分证种类(访港旅客港澳通行证),再按指示拍摄身份证,并进行人脸识别;

第三步:确认身分证信息,然后输入更多个人资料:地址、税务、职业、开户目的。

第四步:自订ZA Card卡号(尾6位数字),设定登入资料,就算完成了开户。

接下来,等待后台3个工作日审批通过,通过后就在APP上通过FPS转数快、ZA Bank账户号码、“入钱易”电子直接付款授权、跨境汇入汇款等多重“秒到”方式自由进行港元、人民币及美元最高100万的数字存、取款交易。

这一套5分钟的开户流程和存、取款操作便捷度,基本等同于内地银行,将香港本土银行“密码器”、转款账号T+1登记、流动验证码、大额人工质疑核对等等繁琐的操作直接拍死在沙滩上……

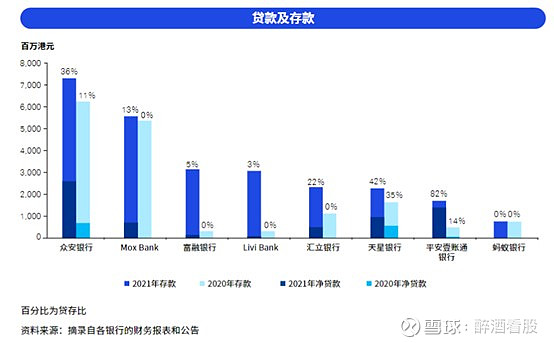

基于多重优点,试业至今,众安银行服务的有效用户数已经超过60万人。要知道这60万用户还是在新冠疫情间获得,基本属于未铺设推广渠道的自然增长。而存款方面,2021年低众安银行存款超过70亿港币,贷款超25亿港币。

考虑在现疫情消退、香港开关、监管常态化的有利条件下,结合年轻人互联网+支付属性,未来用户数暴涨显而易见,最后丰厚营业额。