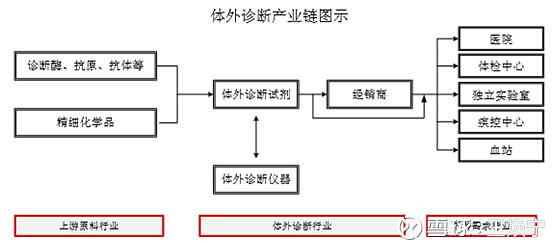

一、体外诊断产业链

体外诊断的上游基本被国外巨头控制。

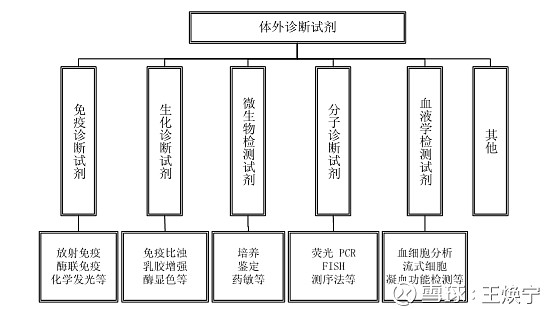

二、体外诊断试剂分类

体外诊断试剂主要分为免疫诊断试剂、生化诊断试剂、微生物检测试剂、分子诊断试剂以及血液学检测试剂等。目前国内免疫诊断试剂和生化诊断试剂的市场份额较大。

免疫诊断试剂主要通过抗原抗体结合反应进行测定,技术手段包括放射免疫、酶联免疫、化学发光、胶体金等,主要用于传染性疾病诊断、肿瘤诊断、内分泌功能诊断、心脑血管疾病诊断、优生优育诊断、自身免疫疾病检测、过敏原检测、药物检测、血型鉴定等。

生化诊断试剂主要通过各种生物化学反应测定体内生化指标,一般配合手动、半自动或全自动生化分析仪测定酶类、糖类、脂类、蛋白和非蛋白氮类、无机元素类、肝功能等指标,主要应用于医院的常规检测项目如肝功能、肾功能、电解质检测等。

微生物检测试剂主要是对感染性疾病的病原体或病原体的代谢物进行分析和检测,包括细菌培养、鉴定和药敏分析等,目的是为临床治疗提供治疗依据,从而在抗菌药物治疗过程中能够选择最适合患者的药物及治疗方法。

分子诊断试剂主要是针对编码各种疾病相关蛋白以及免疫活性分子的基因进行测定,临床使用的主流技术手段是核酸扩增、荧光原位杂交、测序等,主要用于感染性疾病、遗传病、肿瘤等项目的检测。 血液学检测试剂主要是血细胞分类、贫血、凝血障碍等血液系统功能进行检测和分析,用于对血液系统疾病或者其它相关疾病的诊断和治疗提供重要参考。

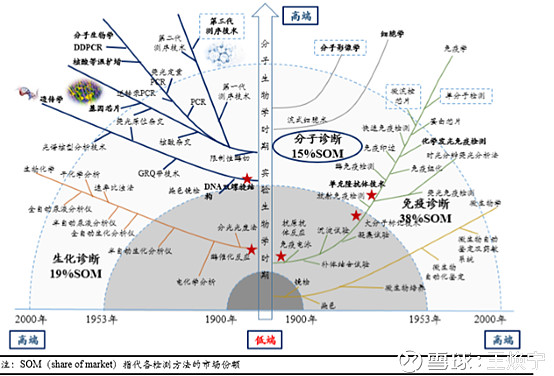

其中生化、免疫和分子诊断试剂为我国诊断试剂主要的三大品种。

三大主流诊断方法各有检测优势:

生化诊断侧重于已经发生的疾病检测;

免疫诊断侧重于已经感染的疾病检测;

而分子诊断则对感染初期和有可能发生的基因性疾病具有独特的检测优势。

三、体外诊断市场规模与竞争格局

1、全球市场及竞争格局

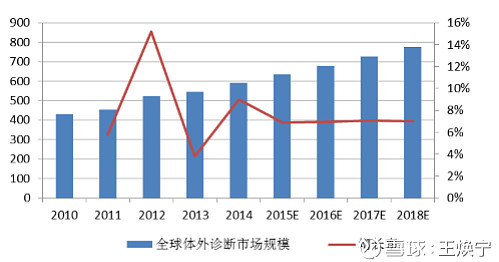

从全球市场规模来看,近年来全球体外诊 断市场保持平稳发展态势。2013 年全球体外诊断市场规模达到了 554 亿美元,2015 年全球体外诊断市场规模约为 634.3 亿美元,预计到 2018 年可以达到 777 亿美元, 2015 年到 2018 年期间,年均复合增长率预计为7%。全球较高的人口基数,加上传 染病的高发、多发、不断增加的慢性病人数和技术的不断进步,成为了体外诊断市场 发展的主要驱动力。

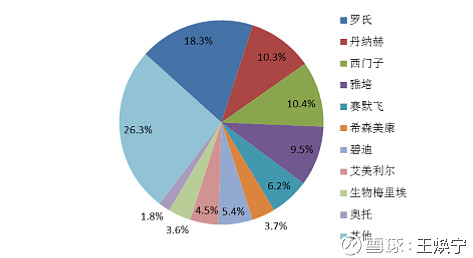

全球体外诊断市场呈现寡头垄断,形成 4 大综合型巨头。罗氏诊断在全球所有体外 诊断公司中排名第一,2014 年以 91 亿美元的销售额占有整个体外诊断市场 18.3% 的市场份额。二-四位分别是丹纳赫,西门子和雅培,全球前四大体外诊断公司共占 据了体外诊断市场 48.5%的市场份额,接近总份额的一半;而其他重要的体外诊断公 司中有赛默飞,碧迪,生物梅里埃等,前 10 大体外诊断公司共占据了 73.7%的市场 份额。这些国际巨头普遍掌握最高端的技术,产品线丰富,规模庞大,其生产的诊断 仪器的灵敏性先进性上有绝对的优势,同时具有广阔的营销渠道。

2、中国市场及竞争格局

目前,我国仍然是体外诊断试剂人均消费最低的国家之一。2013 年我国体外诊断市场规模 225.00 亿元,与 2013 年全球体外诊断市场 554 亿美元的规模相比,仅占全球市场6.56%的份额(按中国人民银行2013年美元兑人民币平均汇率6.1956 元转换7),而我国人口占到全球人口的 20%左右,体外诊断市场总量明显偏低。我国体外诊断行业无疑面临着广阔的发展前景。

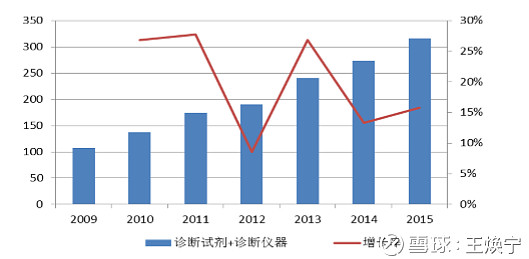

随着人口老龄化加速,人均医疗支出费用的增加,我国体外诊断作为新兴产业呈现出 基数小、增速高的特点。2015 年中国体外诊断市场规模约为 316 亿元,年均复合增 长率为 19.6%。

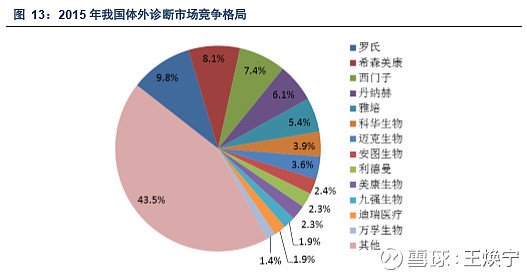

国内体外诊断市场被外资巨头占据 1/3 以上。我国体外诊断产品市场长期被以罗氏、丹纳赫、雅培、西门子等为代表的国际知名诊断产品厂商占据,这些国际巨头依靠其 产品质量、品牌知名度以及国内销售服务商的优质服务,受到国内医疗机构的广泛认同。

罗氏 2015 年的市场份额为 9.8%,处于市场领先地位;

希森美康、西门子、丹纳赫、雅培的市场份额分别为 8.1%、7.4%、6.1%和 5.4%。

前五大国外企业的体外诊断业务占据国内市场 36.8%的市场份额。这些国际巨头产 品线丰富,不仅包括各类体外诊断试剂、仪器还包括与之相关的医疗技术服务,目前 均已进入中国市场,其产品在国内三级医院等高端市场占据主流地位,且产品价格普 遍高于同类国产产品。

中国市场规模的趋势因素:

1) 人均医疗支出增加

2) 健康意识提升和体检增加

3、行业发展趋势

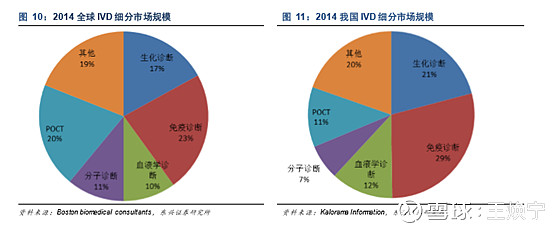

从全球 IVD 诊断的细分市场看,各体外诊断子市场相对分布均匀。POCT 市场规模 较大,占整个体外诊断市场规模的 20%,而传统生化诊断的占比只有 17%,且增速 在所有子市场中最慢。

我国由于技术基础较为薄弱,因此在技术门槛相对较低的传统生化和免疫市场仍然占 有较大份额,分子和 POCT 占比仍然较小。

预计随着技术的不断推进,高端检测需求的不断增长,IVD 子市场份额分布会向发达 国家靠拢,达到相对平衡。

目前医院对体外诊断产品的需求呈现两极分化的趋势。高端医院要求高通量、高效率、高灵敏度的检测产品,而基层医院需要速度适中、价格合适、性能稳定的产品。针对这种需求,中国市场体外诊断产品也将朝两极化发展:一体化的免疫生化流水线;即时检验(POCT)