转发

岁寒知松柏1号2022年1季报

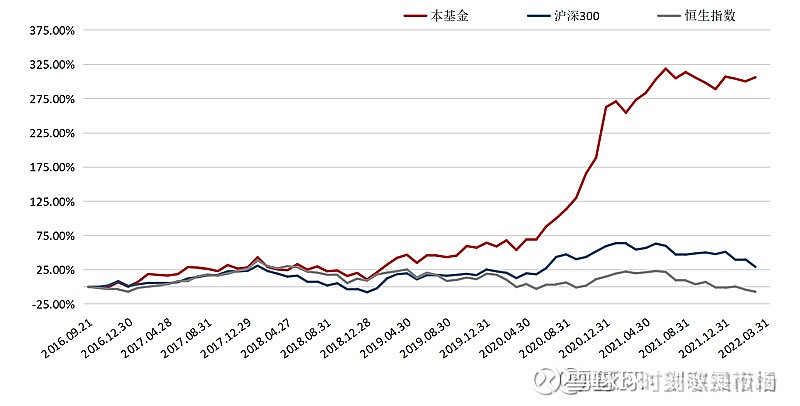

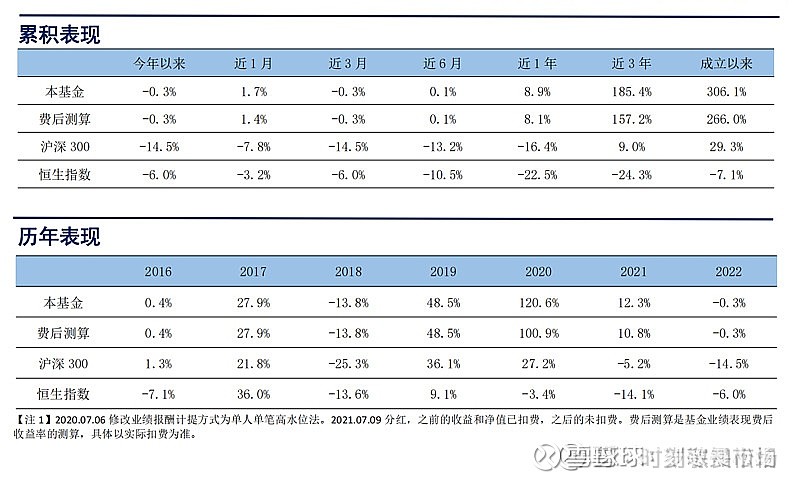

3月份A股指数跌幅较大且目前仍在较低位置,港股则上演超级过山车,其中前半个月主要指数下跌近2成,后半个月反弹了近2成。我们的$岁寒知松柏1号A(P000379)$ 净值微涨并大幅跑赢各指数,由于我们一直持有6成港股,所以全月呈V型反转走势。整个一季度净值大体打平,累计跑赢各大指数和同行较多。

目前我们持仓的多只股票已经创出历史新高,其中化肥、石油股3月份继续表现良好,它们的基本面不受疫情和贸易冲突等损害甚至还间接受益于乌克兰战争;我们重仓的电信运营商稳步上涨,在月中的过山车行情中发挥了中流砥柱的作用;地产股在同行一片哀嚎后股价再创历史新高傲视群雄,其兄弟物业公司也已经企稳并公告将进行股权和业务的重组,后续发展将一马平川;持仓较多的家电家具玻璃等地产下游股票因疫情封城影响3月份仍然大幅下跌,但最近已经有见底反转之势;科网股也同样继续下跌并从低位大幅反弹了。

过去3个年度的3月份,A股尤其港股都表现惨淡,其中一个重要的共同原因是静默期上市公司不能发声不能回购,大股东也不能增持,在信息混乱期股票泥沙俱下,让我们以财报为主要依据选管理优秀估值较低做中长期投资的方式短期内比较难熬。尽管事后看似乎波澜不惊,但上半月在持续阴跌后,指数和净值仍单日超5%的大跌,其中港股科技指数单日跌10%以上,当时市场的恐慌到了极致;后面又单日净值反弹7%以上,科技指数单日涨22%,真是惊心动魄。随着信息流、资金流和物流的持续加快,人们变得更加急躁和短视,未来市场情绪的波动频率和幅度还会加大,如何在下次过山车来临前做出更好的防守以及市场极度恐惧时适当贪婪而不浪费危机,是需要我去反思完善的。

我们在继续加仓电信运营商,除了1月报讲的基本逻辑外,关于5G的受益期可能会是3G或4G时代的2倍时长对投资回报率的影响,我简单量化如下:如果投资额一样3G、4G时代只能分别受益5年,年化8%的全投资回报率,若5G受益时间延长一倍到10年,则回报率将飙升至20%以上,差别巨大。哪怕只是从5年延长到7年,全投资回报率都能翻倍,权益IRR相差则更大(以前3G和4G中国落后太多,所以回收期只有5年就换代了,现在5G中国已经全球领先,6G商用估计最快也得2028年。4G的设备现在仍然在用,很多基础设施其实物理使用年限不止5或10年,理论上用50年也是可以的)。另外就是电信和联通在5G是共享基站和光纤网络的,效率明显提升了。在利润表上的表现是后面5G资本支出会快速下行,再是折旧快速下降,到某一年时突然发现折旧断崖式下降,利润飙升。比如现在电信折旧900亿,利润260亿,某一年时折旧可能变成260亿,而利润突然变成了1000亿。电信运营商有现金流可全分红,有新旧业务的利润增长,有新业务提估值(现在资本支出里5G占比电信不到4成了,都是西算东数之类的新业务)。激励机制变好(电信有3%的股权激励,移动有1.5%今年还会在A股再做一些,联通也有3%的激励,有公告增持和回购计划),分红变好(电信和移动都是2023年前提到70%的派息率),5G回收期变长,有新的增长点,资费见底,估值又在最低位,这真是天时地利人和一眼即明的大机会。我们预计在4月底的1季报披露后,相关股票会继续向上突破,在财报持续验证和市场更多关注后,股价最终会创出历史新高,估值有望向长江电力之类看齐。

我们还加仓了海上石油公司,虽然其业绩波动性比电信营运商要大很多,但其长期确定性没问题,因为它的采油成本持续下降开采量持续增长,相对竞争优势在持续提升,在全球同行中都属于非常优秀的公司。60多美元/桶的油价,它就能赚600亿人民币以上。公司公告承诺未来三年分红率不低于40%且绝对值不低于0.7港币,本月底其完成A股IPO后将补派2021年的年度分红及上市20周年特别息。即现在买入,除权后未来三年保底分红在7%以上,长期PE在6倍以下,其中今年利润大概率过1000亿人民币,即今年PE不到4倍。参照中国移动中国电信,其在回A完成后可能将40%的承诺派息率提高(实际上过去六年都在50%以上)同时回购H股,在多重催化下股价大概率会继续走高。

一季度表现惨淡的物业、家电、家具和玻璃,二季度有望逐步走出低迷。从中央到地方的政策都在持续利好地产及相关产业链,但因为受到疫情恶化影响,3月份数据并未好转。但我们相信抗疫政策将在今年做出事实上的重大调整,比如深圳这次摘星,已经否定了完全清0,因为没有真正清0。地产相关产业链已经处于底部,二季度或三季度应该会转暖,股价有可能提前于销售的基本面。科网股在稳增长和对美做让步的背景下,也有望逐步收复失地,后续如果有政策上更明确的信号,则会正式反转。

我们始终相信,管理优秀的公司总能转危为机,行业顺的时候其实不容易区分优劣,胆子大的更容易野蛮生长,行业有压力的时候才能区别开来。做实业是这样,做基金其实也这样。4月份将是年报尾声和一季报披露期,无论市场情绪再怎么波动,于我们而言都理应获取一定的超额收益。和年初时的展望一样,我们觉得今年最终的收益结果会比去年要好,做投资本身就应该乐观一点,坚持满仓中国。

本基金会坚持满仓中长线持有估值合理或偏低的优秀公司而不做技术或趋势上的短期择时操作,本人本年度已经第2次加码跟投了基金,未来会继续加仓并与投资人共进退。本基金运行至今已5年半,历经贸易战和疫情等百年一遇的冲击,一路下来已经越走越稳健,我们对今年的收益有信心。过去5年,我们虽然每年的收益率都不算特别强,但5年累计已经位列同类产品前1%,我们有信心10年累计收益排名更上层楼,以不负基金产品之名,不负客户重托。

本文仅供合格投资者参考,在任何情况下本文中的信息或所表述的意见并不构成对任何人的投资建议。历史业绩不代表产品未来表现,市场有风险,投资需谨慎

作者:岁寒知松柏

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。