@待到乘风破浪时 大佬给点评下。

早在2007年的时候,在速冻食品行业,三全、思念、龙凤、湾仔码头四个品牌的市场占有率就接近60%,三全雄踞行业首位。然而这么多年过去了,在速冻食品行业里,又出现了新的搅局者。

究竟是什么情况呢?我们来通过大牛和小白的聊天来了解下情况吧

大牛:兄嘚,我发现了一个2000亿的生意,你要不要参与下吖?

小白内心戏:哇,这生意不小吖,我得去赚一把去。于是询问大牛:是什么样的生意?

大牛:我先给你介绍一些背景知识吧,美国在2017年的时候就已经成为世界上速冻食品产量最大,人均消费量最大的国家,年产量达2000吨,占据整个食品行业的60%-70%。

欧洲速冻食品的消费仅次于美国,年消费量超过1000万吨。日本是世界上速冻食品的第三大消费市场。

据专家们统计2017年,美国、欧洲、日本速冻食品的人均消费量分别为84.2kg、42.6kg、22.5kg。

从国际经验上看,经济越发达,生活节奏越快,社会化分工越细,对营养方便的速冻食品的需求越旺盛。

小白:听你一说这个生意靠谱啊,那我该怎么投呀?要不你直接告诉我代码吧。

大牛:别着急,了解了速冻食品这个行业的大背景。不是说你一买入,股票就会上涨的,你还得了解这个行业在国内现在发展到什么地步了,还有多少的成长空间。

小白:嗯,你说的有一定的道理,那你再给我讲讲,速冻食品在国内发展到什么样子了。

大牛:国内发展大致分三个阶段,第一阶段发展初期1991至1998年,此时生产企业以台资或台资背景企业为主。发展初期销售额仅为20亿元。

第二阶段发展中期时间1998至2005年,中小民营企业开始大量介入,国内本土势力得到快速发展。2003年的时候销售额增长至41亿。

第三个阶段高速发展期2005年到现在,速冻食品随着城市生活的节奏加快,得到消费者认可,价格也趋向大众化。像我们平常吃的关东煮、麻辣烫、烧烤等等,都有速冻食品。

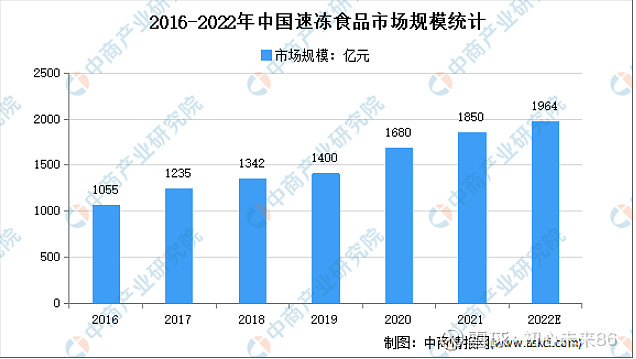

2019年时,我国的速冻食品的市场规模达到了1400亿。据中国产业研究院预测,2022年我国速冻食品的市场规模将达到1900亿。

可能这么说不够形象,我给你来张图看下近几年的销售情况。

小白:这个图看着很清晰了,2018年市场规模增长0.8%,2019年增长0.4%,2020年增长了20%,2021年市场规模增长了10%。

大牛:最近这两年主要是因为疫情,大部分时候,大家都待在家里,出不去,又懒得做饭,买的速冻食品比较多。这次疫情加速了速冻食品的普及。

小白:嗯,你说的不错,大家知道了这个东西不仅营养,还方便,好吃的话,以后还会有买的更多。这比方便面强多了。

现在都哪些公司在做这块业务呢?

大牛:其实,做这块业务的公司有不少呢,下面我将对比介绍两家有代表性的公司,分别是安井食品和三全食品。

小白内心戏:额,啰嗦这么多,终于说到重点上了。

大牛:先来说说业务收入构成吧,以2020年年报作为参考,安井的收入构成分为4大类,下面列个图表看得更清晰。

分类收入(亿)收入占比(%)毛利率(%)米面制品16.6123.827.8肉制品17.9725.824.7鱼糜制品40.540.525.9预制菜6.79.621.9

三全食品的分两大类,其中米面制品,包括汤圆、粽子、水饺的收入合计占比73%,毛利率32.2%,还有点心及其他占比26%,毛利率26.2%。

小白:三全的大部分都是速冻米面制品,还是安井的更丰富些。如果单从毛利率看,显然三全更高些。你说说这两家公司哪家更好呢?

大牛:你说的对,单从毛利率看,三全更胜一筹,潜在的赚钱能力更强,看起来也更好些。

要搞清楚哪家公司更好,我们还得知道更多的数据。

小白:嗯,是呀,这两家公司都有多少产能?都有哪些销售模式?有多少家经销商?都是怎么管理企业的呢?

大牛:你问的这些问题很好,都问到点上了,下面我们来逐个了解下。

首先来了解下安井公司的产能情况,下面来个表格

年份产能(万吨)产量(万吨)产能利用率(%)201732.735.1107.320183743116201947.551.3108202057.860.58105

从上表我们可以看到安井每年的产能利用率都是超过100%的。而且安井最近也在不断的募资扩产能,2022年刚刚非公开发行了58亿,准备再建58万吨的产能。

三全食品2011年上市,2017年产能55.7万吨,2018年56.9万吨,2019年62.6万吨。截止到2020年设计产能已达到76.9万吨,2020年年报披露的在建产能达到18.5万吨。

按照现在两家公司披露的产能情况,如果都建好的话,安井的产能将超过三全的产能的,比三全多出20万吨左右。

小白:从产能扩张来看,还是安井厉害一点呢。

大牛:是的,下面再来说一下销售模式。安井和三全主要的销售模式都是经销商模式。

有区别的是安井现有2057家经销商,其中274家境外经销商。而三全有5622家经销商。安井还积极参与打造新媒体矩阵,发力线上传播,这点在三全的年报并没有看到。

小白:安井的业务都扩张到国外了,不过没有三全的经销商多呀。经销商越多,那销售的货物自然也越多了。

大牛:其实不是这样的,对比2020年年报的总收入,我们发现两家公司的收入都是80多亿。并且从2021年的三季报数据来看,安井的收入已经超过了三全的收入。

目前安井的市值是330亿左右,是三全市值的2.4倍左右。显然市场给安井了一个更高的估值。

通过对比财务,我发现安井更倾向于分散化管理,而三全更倾向于中央集权的管理模式。我认为分散化的管理方式,更利于贴近市场。

小白:我听出来了,原来你看好安井,听你这么一分析,安井看着还不错。那我得抓紧买点,可不能错过了。

大牛:你太着急了,再好的股票,买入价格太高也不一定赚钱呢。况且再过一个月就要出年报了。

按照2021年前三季度公布的净利润4.9亿,扣非3.8亿。

粗略估算下,平均每个季度1.63亿,2021年预计净利润6.53亿,对应动态市盈率53倍左右。市盈率有点高。

目前有几个不确定的地方,第一是安井还没有预告2021年的业绩。

第二是不知道因为疫情的影响,安井的新建产能会不会受到影响。

第三安井也是这次疫情的受益股,后疫情时代,大家是否更多的选择速冻食品,还有待观察。

小白:嗯,财不入急门,是这么个道理,那就再观察观察吧。@