从较为宏观的角度来看:

投资就是投国运,投行业的发展机遇,投企业的增长前景,这是完全正确的。

无论采取怎样的估值测算方案,在正常轨道上,未来盈利能力的高速增长,必然导致企业回报的快速增加。

然而作为投资者,不得不面对的是:

增长将会越来越稀缺。

中国改革开放40多年以来,经济持续快速发展,这种持续性似乎让很多人对高增长习以为常。遍观全球180多个经济体,能够实现平稳增长的很少,持续高增长的更是凤毛麟角。

站在今天审视过去,不得不去思考,如果未来很长一段时间将进入L型的底部,如果GDP增速长期保持在4%甚至更低,如果以前的发展模式不再持续,很多行业和大部分企业的主营业务结束快速增长期,

我们应该如何去投资呢?

思考这些问题的时候,正好看到@@雪球调研团 招募$伊利股份(SH600887)$ 的调研员。在我看来,中国的乳制品行业和龙头公司伊利股份,正好就是符合上述思考的一个典型切片,也非常荣幸能够报名成功,于7月13日参与了#雪球调研团走进伊利股份# 的调研活动。

中国乳制品行业的发展情况

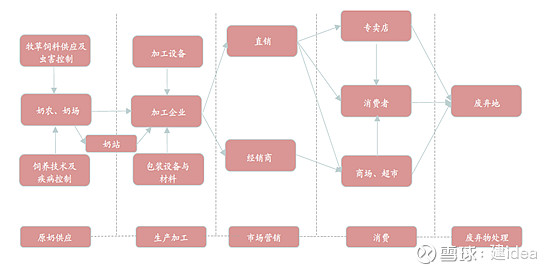

大多数球友对于摆放在超市货架的各种乳制品产品并不陌生,比如袋装牛奶,酸奶,各种草莓乳,核桃乳等等,但是对于一袋牛奶从牧场到餐桌的过程了解并不多。通过了解中国乳业的发展,我们发现恰恰是来自供应链端的牧场、工艺、包装等”冰山”下的基础部分,从根本上决定了企业的竞争策略,影响着品牌、产品、价格等”冰山”上的竞争形态。

目前,乳制品市场空间约6600多亿,毛估算,其中常温白奶1000亿元,酸奶1600亿元,奶粉1900 亿元,低温鲜奶空间500亿元,奶酪空间130亿元,生牛乳(原奶)1400亿,其它产品不超过100亿。常温奶,酸奶,低温奶属于液体奶,占据50%的体量,历来为乳企核心利基市场。

面向消费者的终端和销售渠道为产业链下游,通过工厂加工原奶、生产乳制品(白奶、酸奶、奶粉、奶酪、乳饮料等)为产业链中游,他们共同与通过畜牧养殖、生产原奶(生鲜乳)的上游原奶企业构成了乳制品产业链。

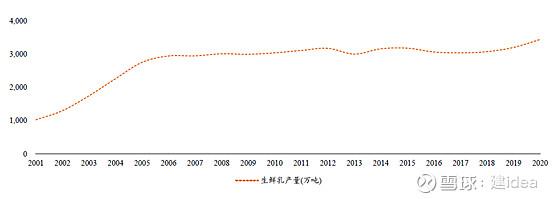

伴随着中国乳业的发展,从上世纪末开始,中国原奶企业经历了扩建牧场,价格战导致奶贱伤农,奶牛存栏下降,大型乳企自建和收购牧场等阶段。随着需求的提升,乳制品市场规模不断扩大,近年来生牛乳价格波动上涨至4.5元/KG,但是吨位几乎没有增长,占比较大的常温白奶完全靠提价带来增长。此时期,原奶供应出现紧张。

中国原料奶国内奶源供应3400万吨,原奶加工后约为2200万吨,产值1300亿。国外进口乳制品总量约300万吨,其中100万吨为高端液态乳,规模约100亿;100万吨为进口大包粉,规模200亿;还有100万吨干乳制品。大包粉可以按照1:8兑成液态乳,所以我国每年累计消费各类乳制品总量为3200万吨,其中液态乳饮料约2800万吨。相当于液态乳缺口在800万吨以上,占比总量25%左右。

原料奶供应市场趋势

根据弗若斯特沙利文报告,中国拥有500头及以上奶牛的规模化牧场占比已从2014年的30.7%上升至2019年的54.6%。中小牧场逐步退出,大型牧场凭借规模效益占比逐步提升。并且近年来大型奶牛养殖企业通过收购中小牧场来不断扩大业务规模,笔者认为未来市场集中度有望进一步提高。

经过近三年的发展,乳企收/并购、投资建场等步伐基本完成,新建牧场将陆续投产,目前奶源格局基本稳定,奶源自控比例持续提高。

通过奶源地建设,完善供应链之后的中国乳制品行业,龙头企业的竞争能力得到快速提升,行业形成了非常明确且比较稳定的竞争格局。

液态奶,主要分为常温白奶、酸奶和低温巴氏奶。

常温白奶市场规模950亿,酸奶市场规模1500亿元,近5年CAGR(复合年均增长率)分别为2.6%和12.4%。目前常温白奶行业伊利股份、蒙牛乳业市占率约为45%、37%,CR3(行业规模前三的公司)集中度高,约为86%。

酸奶行业伊利股份、蒙牛乳业市占率为28%、25%,CR3集中度超过60%,

液态奶领域,市场对于低温鲜奶的期待度比较高,但是目前这一块降本难度很大,拆包浪费比较高。随着这些问题的解决,可能成为液态奶行业的一个增长点。

奶粉行业过去三年变化较大。国产奶粉从49%的市场占比提升到了61%。伊利在并购澳优后,在奶粉市场的优势得到进一步扩大。

奶酪板块是想象空间最大的板块:符合从喝牛奶向吃牛奶升级的大势,也是乳制品更深层次融入居民生活的契机。奶酪市场空间120亿元,近5年CAGR为20.6%。

伊利股份的增长努力

从投资者交流会了解到,伊利股份在业务增长方面主要会有以下动作。

从量和价两方面提升白奶销售。

一方面人均奶量与成熟国家有较为明显的差距,这个差距主要体现在农村的乳制品消费量。伊利可以凭借覆盖全国的渠道优势和品牌影响力,继续加强向乡镇村的覆盖,拉动常温奶销售。

另一方面因为生牛乳的价格传导和产品结构调整,白奶的销售吨价每年会有小幅上升。

白奶作为伊利业务的压舱石,取得稳定增长的前提下,公司还将聚焦到“一老一少”策略上,加大产品创新和品牌力的持续打造。

例如伊利推出的成人奶粉系列,包括欣活中老年系列的纾糖膳底,女士系列的轻慕红参焕活奶粉等等。除了专业婴幼儿配方奶粉以外,还有针对学生的QQ星系列。

在我看来,聚焦“一老一小”,都是有效的,如果结合行业的发展,对伊利增长预期10%较为合理。

在会上,潘刚总也表示,虽然目前消费复苏的节奏偏弱,但是伊利“2025年乳制品行业全球前三,2030年全球第一”的目标没有变。

对伊利投资的思考

资本市场从来不乏对于风险和成长的讨论。风险更多体现在安全边际的争议上,例如高PE会被认为估值虚高,安全边际较低。成长更多体现在未来现金流创造上,这个未来可能很长,所以当下的高PE并不能反映未来。

所以风险和成长,是一个矛盾。

安信证券去年曾经做过一个过去20年里面,10年10倍股的分析报告,出现10倍股最多的是周期性行业,其次是高增速的消费和制造行业。就过去A股5年、10年以及20年的发展来看,选择高增长的回报效率远远大于选择低风险的回报效率。

如果我们正视今天及以后的商业环境变化,则必须要思考,如何客观看待增长,采取一个比较妥善的安全边际评估来指导投资决策。

因为,过去是10个萝卜里面,能挑出5个个大的,现在可能连一个都难挑出。10个萝卜里面能挑出4个的,大概就是复合增速10%左右的这一类行业和企业。

对于这类企业,从投资回报角度,我可以接受业务高增长结束,但是必须要求稳定期的时间足够长,这样才能够创造更多的现金,资本开支尽量放低,特别是扩张性资本开支要求持续下降。这意味着,企业的业务增速虽然不如以前,但还是具有强大的竞争力和护城河,能够保证维持稳定的市场份额,很长时间能够赚到真金白银,并且有较好的股息率。

以此视角看待伊利股份,是完全能够符合这样标准的,这样的业务模型,公允定价一般至少能到20PE,而伊利目前的PE大概是18倍左右。

风险考虑可以再给8折,即在15-20PE买入,然后期待每年股息收入大约3%+利润增长带来的股价回报大约5%-7%。

看起来是不是比较简单,重要的前提再说一遍:

具有护城河,稳定期能够维持较长时间,保持较低资本开支,能够保障合理的股息率。

以上仅为个人分析,不构成投资建议,投资决策需建立在独立思考之上,如据此买卖应自负风险。