据华南理工的一篇报道,$顺络电子(SZ002138)$ 董事长袁金钰是1974年高中毕业。那个年代无法参加高考,他便在东莞农村的一家初中做起了语文教师。由于基础扎实,做事认真,不久后他还被公社抽调到社教工作队,这在当时也算是成为了人人羡慕的“公家人”。但是受环境影响,连续两次在“工农兵大学”名额推荐上落选,幸好,改革春风吹大地,1977年国家恢复了高考。“一心想学技术的袁金钰第一选择报考了华南理工大学。准备充分的他自信地走进考场,提前半个小时就做好了试卷,最终在全公社400多名考生中脱颖而出,被华工铸造专业录取。”

顺络电子2007年上市,从公司创立至今,在“学技术”这件事情上,公司和管理层都显得格外认真。从投资回报来看,正是有了这股对技术的钻劲和对产品的执着,顺络在一个竞争激烈的基础元器件领域,从下向上,在中高端市场具有取得很强的竞争力。

2021年,顺络电子营收46亿,增长32%。利润8亿,增长33%。过去5年,公司营收和利润的复合增速达到了20%左右,这在全球基础元器件行业,都属于取得了坐上火箭的增长速度。

顺络的增长,主要得益于以下几个要素:

第一:公司足够重视研发投入,在主营产品电感领域不断向高端迭代,产品具有竞争力

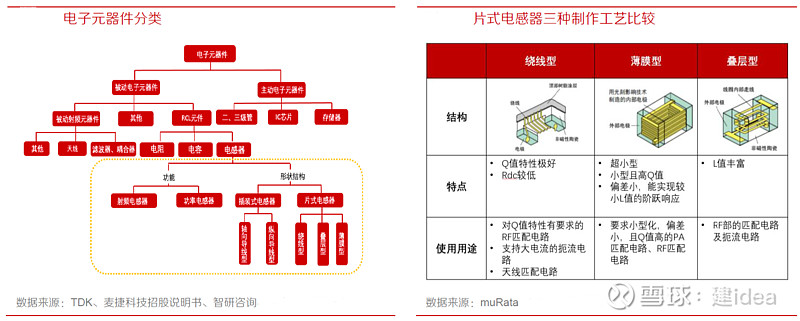

顺络电子做的是电感。在基础元器件领域,电阻,电感,电容被称为元器件三兄弟。无论电子工业如何发展,这三个玩意都不可或缺。

正是因为这些特性,全球基础元器件的竞争格局相对稳定,低端产品量大,几乎不赚钱,高端产品高毛利,但是技术壁垒也很难突破。行业的二八定律是:低端产品以60-80%的出货量,占据20-40%的规模,高端产品正好相反。

电感器根据功能分类可分为射频电感和功率电感;从形状结构分,电感器又分为插装式电感器和片式电感器,后者是是目前电感的主流发展趋势。片式电感器主要有3 种类型,即绕线型、叠层型和薄膜片式电感器,其中绕线式和叠层式更常用。前者是传统绕线电感器小型化的产物,后者则采用多层印刷技术和叠层生产工艺制作。

公司坚定看好片式电感对于插装式电感的产品替代方向,2007年上市后通过不断的投入对片式电感的研发和生产,截止目前在片式电感领域内,公司在全球市场上已具备良好口碑和品牌美誉度,市场份额达到全球前三、国内第一,高端精密产品(主要是薄膜型和叠层型)市场份额持续提升,产品技术和产能规模处于全球领先地位;同时,持续创新,不断开发满足大客户需求的新产品,新型电感产品持续推向市场,始终保持在全球电感行业前沿,知名度及核心优势进一步聚焦。

第二:国产替代打开了增长天花板。

作为基础元器件,属于电子行业的“日常消费品”,下游客户对成本就非常敏感。国内企业只要能在研发和技术上突破,就可以借助工程师红利和资金成本迅速取得竞争优势。

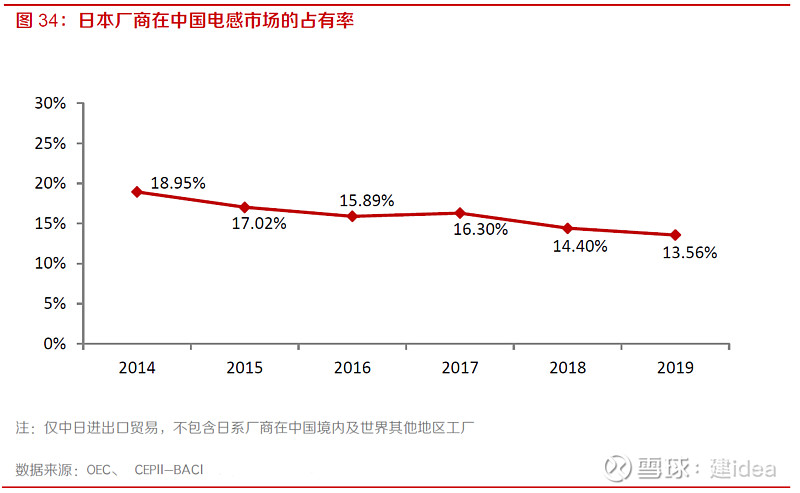

比如以前电感的中高端产品,主要在日本厂商手里,但是随着顺络等国内企业的崛起,日系厂商全球市占率明显下滑。

第三:国内需求不断释放。

以前,电感主要在消费电子产品中用量极大。从2007年开始,也就是顺络上市的那一年,国内无线通信行业快速发展,手机从2G到3G,到蜂窝技术,到LDT,到此后的4G以及现在的5G,整个通讯产业带动了电感10年的需求爆发。2017年以后,全球通讯行业增速降低,但是国内新能源产业需求又承接了新的增长。智能驾驶,智能家电,储能逆变等新的需求不断爆发,而且这些产业都是以国内为主,更加有利于国内企业的业务发展。

从被动元器件产业来看,上世纪90 年代已实现部分产能从日本/美国到中国台湾地区转移,国巨等厂商实现了爆发式增长,营业收入从1992 年6.74 亿新台币增长至2002 年153.52 亿新台币,10 年间年均复合增长率高达36.7%。本世纪以来,中国大陆受益于人力成本优势的特点及靠近下游消费市场的优势,有望在产能转移过程中快速提升市场份额,由于电感产业劳动密集相关厂商受益大。

投资展望:

顺络电子目前市值242亿,全球电子元器件市场规模约600亿RMB,其中电感接近280亿,片式电感市场100亿。当然未来随着需求的增长还会有增加,就片式电感业务对应顺络目前市值来看,是基本吻合的。

未来投资回报的主要看点在于顺络电子借助片式电感的资源优势,通过产品品类扩展,进入新的领域或者承接新的需求,打开增长的另一曲线。

依托绕线工艺,公司从绕线电感拓展至无线充电线圈、电子变压器、一体成型扼流圈;依托叠层/烧结工艺,公司从叠层电感拓展至叠层压敏电阻、LTCC、精密陶瓷设备、传感器等。通过产品线的延伸拓展,公司有望不断打开成长空间。

2022年对于顺络来说,主要挑战可能还是来自于供应链的成本问题和5G手机,基站需求的波动。在投资过程中还需要追踪这两个变量。