1.新增装机带来的机会

由于全球碳中和带来的能源供给结构转变,光伏的需求目前被预测的相当满。2020年全球装机117,中国48,2021年预计全球152,中国66。2030年预计全球1300,中国500。

吓人不吓人,这数据比什么破烂电动车刺激多了。

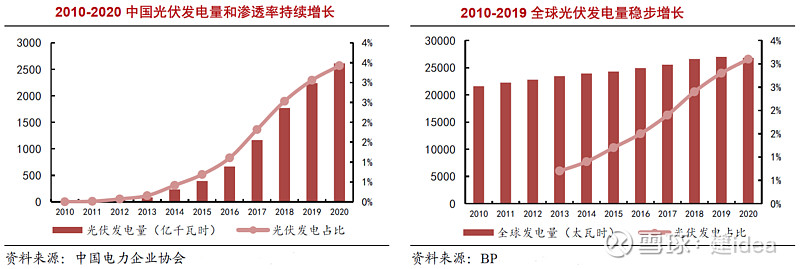

2.光伏发电渗透率持续提升。

这个数据有几个问题需要关注:中国的光伏电力渗透率提升比全球快的多,这一趋势预计不会改变。中国的渗透率提升有两次拐点,一是在2014年,第二次是在2017年,这两次拐点刚好与产业两大时间关联,2014年是国内光伏补贴第一年,2017年是单晶技术走向成熟的第一年。所以对于光伏渗透率来说,第一看政策的推动力量,第二看经济效益,即是否能够平价上网,最好具有高收益预期。

3.供应端:硅料

目前中国硅料供应占比全球75%以上,2021年全球新增装机150GWh,硅料需求60万吨,全球多晶产能58万吨,基本平衡。

虽然2021年供应紧平衡,但是并不代表2022年以后就可以对硅料的价格乐观,每年增加14-17万吨产能,意味着平衡每年新增装机190-220GWh。所以,那天硅料蛋碎一地,千万不要惊奇。

4供应端:硅片

硅片产能集中国内,龙头企业均为中国企业。中国目前占据了世界硅片生产的绝对领先地位,截至2020年底,全球硅片总产能约为247.4GW,产量约为167.7GW,中国硅片产能约为240GW,产量161.3GW,占全球比例分别为97%和96%,全球硅片产量前十的企业均为中国企业。

硅片其实是这个产业链中极为重要的一个环节,因为技术壁垒是有的,但是近年来单晶技术成熟后,已经不是门槛了,隆基,中环,上机,京运通四家产能上的都很满,特别是后面两个货,光脚不怕穿鞋,投资能解决的都不是问题,一个字:干!

所以,硅片必将成为整个产业链里面,最先过剩的一个环节,请记住,硅片一定是最先过剩。

当前,资本市场主要押大尺寸,比如蒙着头搞210的上机数控,明显一涨就停。但是实际上,一旦过剩,什么210 182 166,都不灵了,不会因为大垃圾比小垃圾大一些,就能变废为宝。

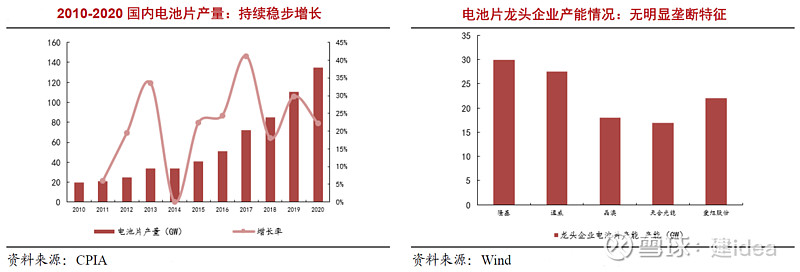

5供应端:电池片

因为电池片实在是太普通了,反而搞到现在成了产能最不容易过剩环节了。

这是有原因的,上游硅片硅料都强势,下游组件也不好对付,如果单独搞个电池片,卖给谁呢?

所以我称之为:电池片很难扩出来第三方产能。

所以要么硅片企业去下延一步,要么组件企业上延一步,这样一来,大家反而都可观了,每家自己的情况都很了解,所以电池片产能属于量身定做。

但是当前的电池片,有可能成为未来投资收益最大的一个环节。因为目前电池片技术路线演进的比较迂回曲折,这个事情我一说大家都知道,我也没有更多资料,只能说持续追踪了。但是从本质来讲,这次技术不像2017年的单晶,不属于一个划时代的技术,属于技术的迭代升级,所以会比较温和一些,如果企业的组织能力强大,行动果断迅速,即使刚开始没搞对方向,也有迎头赶上的极大可能。

这么一来,其实押 $隆基股份(SH601012)$ 是最合适的选择。

6供应端:组件

组件这几年集中度持续提升,又因为对接需求,所以在产业链中的地位提升很快。但是组件又是一手拖两家的事情,这两年搞下来,大家才发现,又是隆基玩的最溜。

组件没什么产能概念,上的很快,缺多少产能?10GWh还是100GWh,一个季度全部上齐。

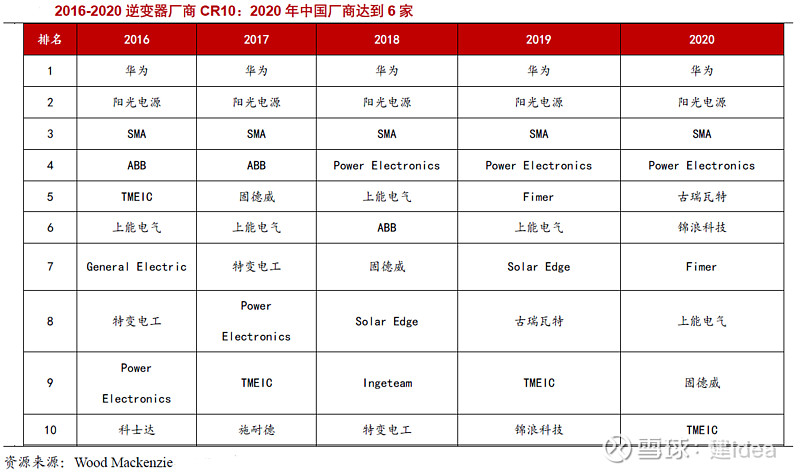

7配套端:逆变器

国产替代趋势明显,国内品牌海内外市场"空间广阔。2013年国内品牌逆变器市场占有率不足30%,到2020年全球逆变器出货前10厂商有6家来自中国,市占率60%以上。搞得国外大厂西门子和施耐德直接退出。

但是这里面问题依然是:国内产品市占率天花板也就60%,这个数值不用怀疑,已经停留4年了,以后的增长就靠新增装机和新旧替换了。

8配套端:支架

9配套端:玻璃

发展方向是大尺寸薄型化,最重要的问题,因为减排限产,新增产能必须与旧产能置换,所以产能一直缺,价格一直涨。涨到哪里我也不知道,反正福莱特就是YYDS。

10配套端:胶膜

EVA胶膜也涨价,产能其实还好,主要是上游的原材料缺,关注福斯特吧。

11配套端:设备

现在产能上这么大,单晶硅生长炉还是会有市场的,但是也无法预期很强。今年上半年切片机火了一把,其实也不可能有持续性。HJT设备到是黑马了一把,因为之前情况不明确,大家预期不高,等几家都通过产能计划后,一下子就炒焦了。主要就是 $迈为股份(SZ300751)$ 和 $捷佳伟创(SZ300724)$ 。

投资建议:多在配套端大大野吧,主力军团中也就隆基了,还有个选择可以买行业指数基金,但是记得拿时间长一些,搞个把月大概率没好果子吃。