$通策医疗(SH600763)$ 2020年度报告,公司布局的营业中口腔医院已有49家,其中口腔医疗机构46家,另有参股产业基金控股的口腔医院(以下统称“体外医院”)3家。公司旗下共有医生1381名、旗下医院经营面积合计高达16万平方米、牙椅数合计高达1986台。目前公司在中国口腔医疗服务行业市占率排名第一,是口腔医疗服务行业龙头。

我依稀记得,在2011年之前,通策一共拥有不到7家医院,其中当年新增了杭州城西,杭州东河,衢州,嘉兴,义务等院,在此之前仅有杭口,宁波,黄石,北京,并且杭口是利润大头。当年通策在报告里面坚持走收并购扩张之路,实际上资本市场是有分歧的,因为民营单体医院在接受度,医保覆盖,名医光环方面均有短板,要运营较长一段时间才能见到效益,对于前期的资本投入,投资者多少有一些分歧和顾虑。

经过10年发展,通策医疗已然形成了民营口腔的航母战队,营收从2.43亿增长至20.88亿,复合增速24%,利润从5000万增长至5.45亿,复合增速27%。在高成长的背后,是过去10年中国人口,生活环境,口腔诊疗需求大爆发的时代背景,也是通策医疗战略正确,发展策略有效的结果。

城市中产高速扩大,口腔医疗人次和单次费用量价齐升。

有病就要就医,看病就得花钱。中国近几年全民医疗费用支持增速从8%上升到了12%,背后一个重大原因当然是老龄化加剧,但是也不能忽视人均可支配收入大幅增长,人均医疗消费能力的提升。2015-2019年,全国口腔专科医院诊疗人次CAGR高达11.4%、单次诊疗平均费用CAGR高达9.0%。2019年全国口腔专科医院诊疗人次约为4498万人,同比增长12.1%;全国口腔专科医院次均诊疗费用约为585元,同比增长8.8%。中国口腔医疗市场发展呈量价齐升态势。

在需求高增的背后,口腔医生人数也的高速成长为民营医院提供了医师资源保障。

民营医院其中一个核心困难就是,地可以审批,楼可以盖,设备可以买,但是人真的是不好解决,全球培养医生都是时间和人力的高成本,中国也一样,一个临床医生一般起步本硕连读7年再加临床实践1年,没有8年根本出不来,况且现在很多都是博士了。好在中国口腔医生数量持续增长,过去5年,口腔医生数量从15万增长到25万,CAGR达到12.4%,这是历史最高增速。

但是依然要看到,中国的口腔医生依然不能满足临床需求。2019年中国共有244919名口腔医生,即每百万人口对应3名口腔医生,比较美国水平(每百万人口对应8名医生),中国每百万人口对应口腔医生数仅为美国水平的29%,中国口腔医疗市场供给资源目前仍处于较为稀缺状态。

民营医院快速发展的另外一个环境因素就是来自于政策的鼓励。

例如2019年1月31日,国家卫健委发布《健康口腔行动方案(2019-2025年)》,该文件明确就口腔健康行为普及、管理优化、能力提升、产业发展方面给出行动目标,预期2020年实现儿童、老人等重点人群口腔保健水平稳步提高。到2025年,实现全人群口腔健康素养水平和健康行为形成率大幅提升。文件表示:鼓励社会办口腔医疗、健康服务机构参与口腔疾病防止与健康管理服务。政策鼓励民办口腔医疗发展导向明确。

这两年军队医院的改革也给了民营医院招揽医生方面给了很多机会。例如我所在的内地城市,军医大学附属的两个医院,因为去军籍改革,导致以前挂军籍的医生大量流失,四年前,通策医疗就亿前瞻性的眼光进行了布局,成为这次改革的最大受益者之一。

需求,政策,资源共同作用的结果,对整个民营口腔医疗的发展带来了机遇,《中国卫生健康统计年鉴》的统计数据显示,2019年中国医院口腔科门急诊达1.74亿人次,同比增长11.7%,2010-2019年复合增长率为8.6%。根据MedTrend 预测,未来三年中国口腔行业规模将以15%-20%的增长率高速发展,同时中国也将是全球口腔领域发展最快的国家之一。

对于通策医疗来说,享受行业发展的有利因素的同时,必然亦面临强烈的竞争。2020年报中,公司认为机会还是很多的,发展的方向没有问题,但是在组织能力建设,适应新形势下业务结构方面需要做调整优化。

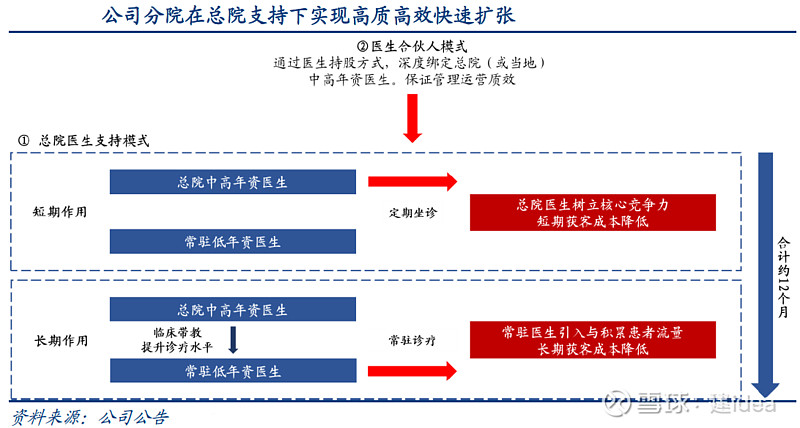

全面铺开“区域总院+分院”的业务模式,为蒲公英计划提供组织保障。

以前公司以杭州口腔医院平海院区、杭州口腔医院城西院区、宁波口腔医院三大总院为全国中心医院。中心总院相当于一个赋能平台,能够为分院培养医生,培养管理人才,输出成熟的运营模式,以及实践验证商业路径等等。在未来,将这种模式推向全国,打造更多区域总院,由此提纲挈领,全面提升全国分院的经营能力。

在区域中心医院的基础上,公司形成了多个区域医院集团,目前已经形成包括平海集团、城西集团、宁波集团、绍兴集团四个区域医院集团,通过这种方式可以更大的发挥医生团队对于分院的支撑作用,解决原有医生资源调配中的困难,激发区域医生的积极性,为公司各个分院的发展提供医疗资源保障。

这样的模式,也是支撑公司在下一阶段扩张的重要基础。分院可以在总院资源的支持下,实现更大的半径扩张和更深度的下沉服务。

在此模式下,公司蒲公英计划持续推进,2020年公司不断优化“蒲公英计划”各个环节,保障蒲公英计划顺利开展。未来计划将在浙江省内建设大量分院,使得公司下属医院能够遍布浙江省的各个区域。

竞争的第二把刷子,是押注儿童口腔。

近年来,青少年儿童由于生活环境的改变,粗粮饮食减少,发生口腔问题的比例大幅提高。整体来看,儿科诊疗具有多方面特点①儿童尚处于生长发育期,因此口腔问题可能持续发生;②儿童尚处于学习期,因此预防/健康意识培养与治疗本身同等重要;③由于家长重视程度较高,儿科患者支付能力较强。结合儿科特点可见,儿科中高端长期口腔健康管理未来发展机会充分。

2016年公司与日本长崎大学儿童齿学博士张野合作创立儿童口腔专科医疗品牌:三叶儿童口腔。三叶儿童口腔提供中高端会员制口腔健康管理服务:使医疗服务从短期儿童单次诊疗延伸至长期口腔健康管理。

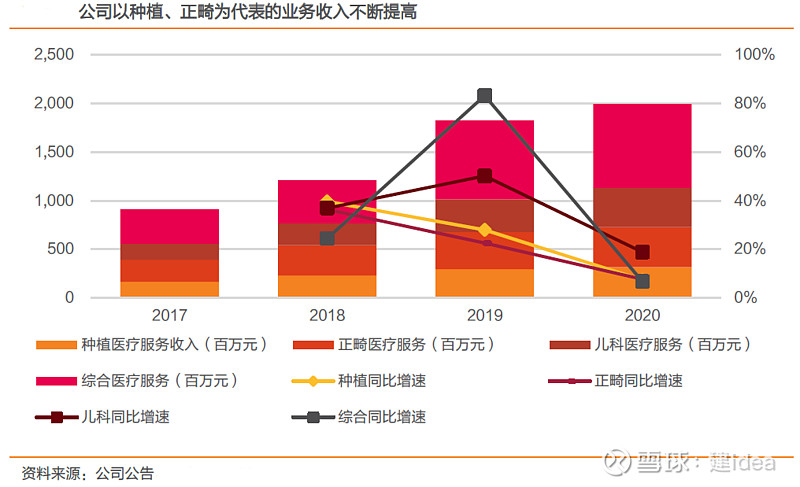

开展种植牙增长计划,提升种植业务占比。

公司在2019 年推出为期三年的种植牙计划,根据市场细分进行差异化定价,在保持原有针对中高端种植产品的同时,推出低价位种植产品,满足高、中、低价客户的种植要求,重点覆盖之前没有关注的低价市场。2020年公司种植业务创收3.19亿元,疫情下依然保持增长,2017-2020年复合增长率为24%。

基于以上,我个人考虑通策医疗投资价值,主要体现在未来继续保持区域总院建设和分院拓展不降速的情况下,带动营收的整体增长。同时从业务层面,在儿童口腔和种植牙业务上实现新的增长点。这两块都是未来的黄金业务,体量大,毛利高,增速快。这样前瞻至2023年,公司依然保持35%的复合增速,营收有望达到50亿,净利润达到13亿。

当然目前公司1300亿的市值,除了蕴含以上高增速的预期外,还有叠加二级市场情绪的因素,毕竟上市的优质连锁医疗机构真是皇冠明珠,少之又少。在投资过程中,紧密追踪关键因素同时考虑估值调整的风险,期待大家抓到好的投资机会。

本来通策的年报和研报是在上周就看完的,但是中间去了趟泛生子,所以笔记整理有些晚。期间正好看到 @雪球调研团 有发布 #雪球调研团走进通策医疗# 的活动,如果能去调研学习将非常荣幸。 $爱尔眼科(SZ300015)$ $国际医学(SZ000516)$ @今日话题