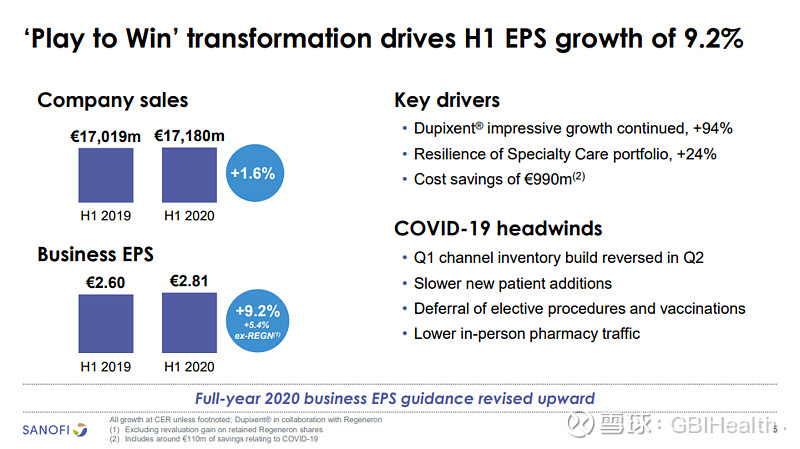

法国制药巨头赛诺菲公布了2020年第二季度的财务业绩,受新冠疫情全球爆发的影响,全球收入同比下降3.4%(按固定汇率计算,下同)至82亿欧元(约96.5亿美元)。2020年上半年,赛诺菲的全球市场业绩稳健,同比增长1.6%达171.8亿欧元(约202.2亿美元)。特应性皮炎药物达必妥(度普利尤单抗)表现亮眼,其第二季度销售额为8.58亿欧元(约10.09亿美元),同比增长70%。

从地域上看,美国市场收入为29亿欧元(约34.1亿美元),欧洲大幅下滑10.8%至19.63亿欧元(约23.1亿美元),世界其他地区收入同比下降1.4%至33.35亿欧元(约39.3亿美元)。

中国市场表现:达必妥闪电上市

根据RoW数据,中国市场收入在2020年第二季度和整个上半年分别为6.27亿欧元(约7.38亿美元)和13.07亿欧元(约15.4亿美元),分别同比下降10.2%和12.4%。和前几个季度类似,国内带量采购对赛诺菲几种核心产品产生了影响,尤其是抗凝剂波立维(氯吡格雷)和降压药安博维(厄贝沙坦),因在2019年带量采购中大幅降价而中标,波立维销售额下降了58.2%,至8,700万欧元(1.024亿美元),安博维销售额下降了44%至4100万欧元(4830万美元),“与公司预期一致”。此外,口服降糖药亚莫利(格列美脲)入围了今年1月份举行的第二轮带量采购,其第二季度销售额因此下降了69.7%,为900万欧元。

从好的方面来看,赛诺菲PCSK9抑制剂波立达(阿西利尤单抗)的上市对公司收入有一定的提振作用。该公司的小儿麻痹症/百日咳/ B型流感嗜血杆菌流感(PPH)疫苗系列产品也有所增长,例如联合疫苗潘太欣,在2月份预防接种门诊重新开放后,该产品的中国销售额同比增长了72%。

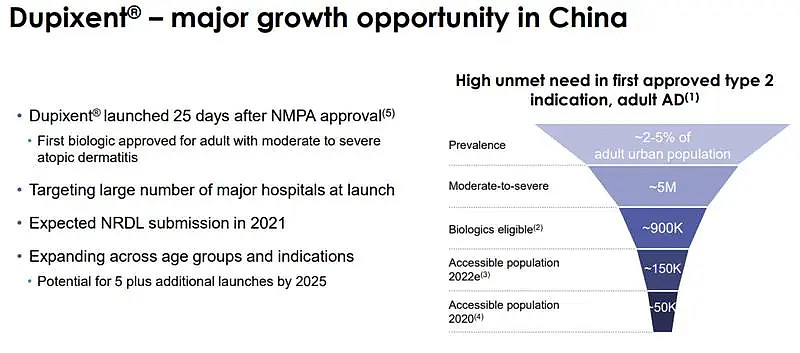

赛诺菲CEO保罗·哈德森(Paul Hudson)在公司财报电话会议上表示,公司重磅达必妥已在2020年6月在中国上市,这是公司中国业务的关键时刻。哈德森将这次发布称为“赛诺菲中国业务重心转向专科医疗的关键一步”。哈德森称赞中国团队在首次提交申请后的六个月内就获得了上市批准(6月17日),随即在拿到进口许可证(6月28日)后仅25天就开出了首批处方。哈德森表示,在自身免疫疾病药物中,达必妥商业上市速度最快,比此前上市最快纪录持有者——诺华银屑病药可善挺的53天还要迅速。

谈到达必妥所面临市场的机遇,哈德森指出,达必妥目前的目标人群是约5万名能自费购买而无须国家医保的患者,其每年的治疗费用约为22,000元人民币(3,144.25美元),不包括患者援助项目。哈德森说,公司计划在2021年将达必妥纳入医保目录,这意味着“该药将能够惠及大约15万例成年患者”,此外随着更多的适应症获批,该数字可能将成倍增长。达必妥于今年6月在中国获批用于治疗中重度特应性皮炎,其在美国已获批包括湿疹,中重度哮喘和慢性鼻窦炎在内的五种适应症。哈德森说:“公司预计到2025年,达必妥将在中国通过扩大适应症到年轻患者人群和增加其他适应症,获批6个新适应症。”

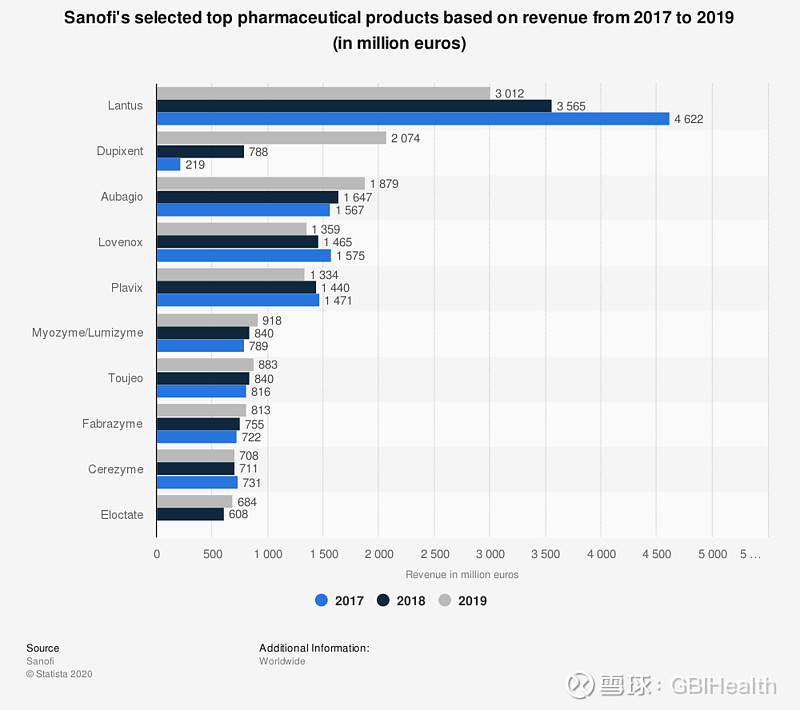

附图:赛诺菲2017-2019年最畅销药物Top10

相关阅读:

1. 赛诺菲2020年Q1:中国业绩下滑14%,全球反增7%

2. 赛诺菲2019年财报:全球收入增长2.8%,中国Q4业绩下降21%

编者按:2020年Q1赛诺菲全球营收同比增长7%,而到了Q2,受新冠疫情全球爆发影响,全球收入同比下降了3.4%。在中国市场,赛诺菲则更多的受到带量采购政策的影响。三个驱动业绩增长的产品(安博维、安博诺、波立维)在第一轮VBP中夺标,另有亚莫利进入第二轮。受此影响,2019年Q4赛诺菲中国市场业绩下降21%,2020年Q1下降14%,而到了Q2,依然是下降10.2%。