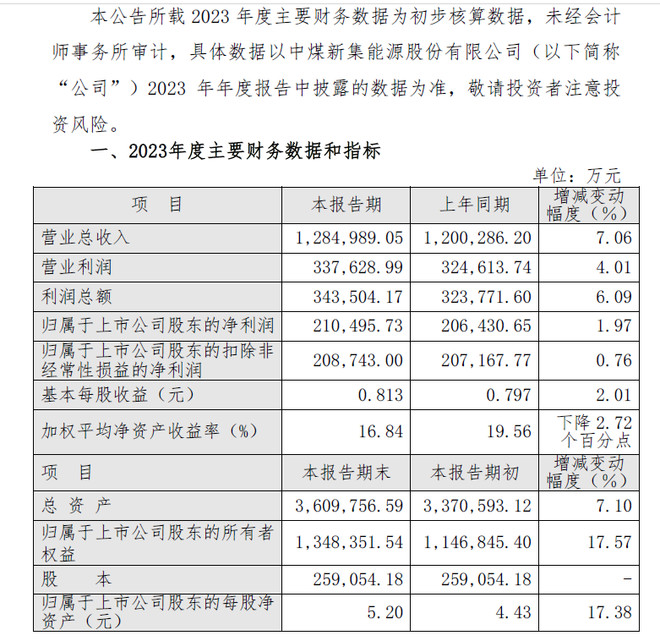

$新集能源(SH601918)$ 这个业绩预告先计提一个跌停吧。每股净资产= 5.2,EPS= 0.813, 目前6.03 的股价,相当于 PB= 1.16,PE= 7.42、

全年= 21.05亿,Q4 = 1.84亿, 全年扣非 = 20.87,Q4扣非 = 1.88 环比Q3 大降 69%。这么大幅下降难道又是挖到石头了,看年报的描述吧。

这样的煤炭股被我永久拉黑。

| 发布于: | 雪球 | 回复:12 | 喜欢:21 |

看了经营数据:

(1) Q4 产销量下降都超过10%

(2) 销售单价基本和Q3持平,但是单价成本 环比Q3上升了20%

(3) 最关键的是 单价毛利率 从2022年开始就是每个季度下滑。

这就是它大幅落后煤炭板块的原因。

已经比很多科技股好太多了[尴尬]

反正这个德行的公司,还是不碰为妙。同样是安徽公司,它可以学学 $淮北矿业(SH600985)$ 尽量平滑财报数据,而不是前面3个季度让人看到预期,4季度来浇冷水。投资者要被玩死了。