面板行业历史上经历了“日本时代”、“韩国时代”、“台湾崛起”三个阶段,随着中国大陆在LCD领域的持续投入,这个行业已经开始进入“大陆全面主导”的时代,实现了弯道超车,中国企业成为产业引领者。

面板龙头京东方中报业绩大幅下滑,外资却大幅加仓,同时公司拟实施大规模股权激励以及大举回购情况。双雄之一的TCL也是受到高毅资产青睐,同时公告收购计划,下面就来看看面板龙头到底发生了什么?

京东方A

京东方A上半年实现营收608.67亿元,同比增长10.59%。净利润1.21亿,同比下降89.29%。归母净利润为11.35亿元,同比下降31.95%。

其中2020年第二单季度实现营业收入349.87亿元,同比增长22.40%;实现净利润2.39亿,同比下降16.64%。

从业绩表现来看,第二季度公司的收入止跌回升,业绩同比仍然下滑,不过幅度明显收窄。

由于京东方的子公司承担着大部分的亏损,所以上市公司的财务报表层面,2020年上半年归母净利润为11.35亿元。

而第二季度实现扣非归母净利润3.26亿元,同比增长8.97%。这意味着京东方结束自去年Q3以来的亏损状态,超越了其它同业表现,业绩开始反转了。

具体来看,收入结构上看,在新冠疫情等事件冲击下,公司各业务线仍保持增长,公司上半年显示器件整体出货量继续保持全球第一,出货量同比增长超15%。LCD智能手机液晶显示屏、平板电脑显示屏、笔记本电脑显示屏、显示器显示屏、电视显示屏等五大主流应用领域出货量仍保持全球第一。

毛利率方面,2020年上半年毛利率为15.77%,其中第二季度毛利率16.8%、较第一季度的14.3%显著提升。

液晶行业每隔3-4年,都会又一次周期,因为当液晶面板供不应求的时候,价格上涨,促使液晶行业有新投资、新玩家进入,然后产能放大直至过剩,价格暴跌,然后价格便宜使得显示器应用范围扩大,然后产能又不足了,紧接价格上涨,新的周期又开始了。

从2016年第一季度公司毛利率见底回升,开始一波液晶周期算起,如果2020年一季度毛利率是低点的话,整整过去四年,时间来看,新的液晶周期到来了。

现金流方面,上半年经营性现金流净额为97亿,投资活动产生的现金流净额为-145亿,自由性现金流为-48亿。公司成都项目拟投资60亿元,重庆项目拟投资48亿元,计划于年内开工,公司在成为绝对的行业寡头之前,巨额资本开支停不下来。

公司公告,拟推出股票期权和限制性股票激励计划,合计不超过9.8亿股,占总股本2.8%,覆盖对象2974人。其中股票期权授予6.4亿股,行权价5.43元/股。限制性股票3.4亿股,行权价2.72元/股。

其中限制性股票来源于公司从二级市场回购,公司启动回购计划拟回购2.5~3.5亿股,回购价格不超过7元/股,回购金额不超过20亿元,回购期限为3个月内。

同时,从上半年披露的十大流通股股东来看,港股通累计增持8.67亿股,持股达到4.6%,外资大幅加仓抄底。

可以看到,京东方A第二季度毛利率出现拐点,业绩开始反转,外资大幅抄底,同时公司股权激励+大举回购,预示着新一轮液晶周期已经启动。

TCL科技

再来看看,TCL科技的中报情况

公司上半年实现营业收入293.3亿元,同比增长12.3%;归属于上市公司股东净利润12.1亿元,同比下降42.3%。

其中2020年第二单季度实现营业收入156.29亿元,同比增长10%;实现归母净利润8亿元,同比下降39.07%,环比增长195%。

2020上半年,TCL华星实现收入195.1亿元,同比增长19.9%,亏损1.33亿元,其中第二季度净利润比第一季度增加2.15亿元;归母净利润0.24亿元。

TCL科技在上半年行业低谷期整体实现大尺寸盈利且持续增长,而且二季度开始业绩加速向上。

上半年披露的十大流通股股东来看,港股通累计增持1.35亿股,高毅资产新进入十大流通股,增持1亿股,机构大举加仓。

更为重要的是,TCL发布公告将以10.80亿美元(约合76.22亿元人民币),换股收购苏州三星电子液晶显示科技有限公司60%的股权及苏州三星显示有限公司100%的股权,分别对应每月120K产能的8.5代线和每月350万套加工能力的模组工厂。

这样TCL在大尺寸领域,将拥有 3 条满产的 8.5 代线, 1 条满产 11 代线,以及 1 条 11 代线在建。

本轮液晶面板的周期的逻辑

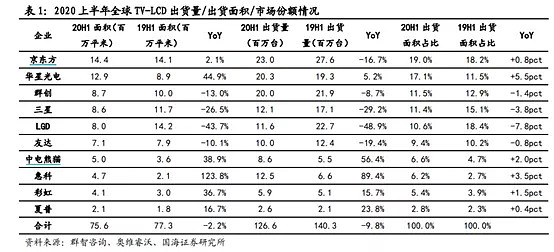

称霸高端显示屏的韩国面板企业开始关停大尺寸LCD产能,转产至利润前景更佳的大尺寸OLED。中国面板在LCD面板市场的市场份额进一步提升。特别在大尺寸LCD面板领域,随着日韩的企业已经开始退出,京东方和TCL已经开始成为行业龙头。

在这个逻辑之下,面板双雄在一季度机构的持续抄底情况下,二季度也迎来了业绩反转。

当前大尺寸LCD面板价格加速上涨,6月至今32寸涨幅已达38%,面板双雄三季度的业绩有望显著向上。

结合面板厂商库存处在极低水平,以及三季度处于旺季销量快速恢复,这波涨价短期涨价有望维持到10月。

同时,目前面板已经进入新的液晶周期,韩国厂商加速退出,加上新冠疫情逐渐消退,2021年的供需格局将比2020年更好,行业集中度提升会带来面板厂议价能力的增强。

总结

$京东方A(SZ000725)$ $TCL科技(SZ000100)$

之前也重点分析过京东方,提到过投资面板企业,长期看行业格局,短期看液晶行业周期,目前来看,液晶周期已经如期启动。而由于净利润波动性比较大,京东方的估值,可以按PB来估值,历史估值的合理区间在1.5-2倍左右。

目前来看,面板涨价至少持续到10月,价格幅度有望超预期,以京东方目前的股价,值得介入。

更多干货,欢迎关注公众号【股透社】,留言讨论