白酒和乳制品是我这段时间比较关注的板块,之前也重点分析过行业,昨天两家龙头公司伊利股份和泸州老窖披露2020年中报,都是大超市场预期,下面就来借着中报分析下行业和公司情况。

伊利股份

伊利股份2020年上半年实现收入达475.28亿元,同比增长5.45%,扣非净利润37.66亿元,同比增长7.02%。

其中二季度业绩强劲复苏,实现营收268.8亿元,同比增幅高达22.49%,扣非净利润23.97亿元,同比增幅高达79.28%,大超市场预期。

在一季度收入下滑10%,利润暴跌50%的情况下,伊利股份二季度实现了业绩反转,展现出乳业龙头的强大的抗压能力。

首先是市场份额:

常温液态奶业务的市场零售额份额比上年同期提高了0.8个百分点。17年开始蒙牛、伊利全面收割常温市场份额,区域乳企被迫加速退出常温,而伊利股份凭借安慕希和金典两大单品,在疫情冲击下更是独领风骚,一季度市占率就达到39.3%,比蒙牛已经高出10多个百分点,龙头地位牢不可破。

低温液态奶业务的市场零售额份额比上年同期提高了0.3个百分点。由于常温奶板块已经进入相对成熟期,在消费升级和冷链物流的成熟背景下,低温奶迅速崛起,成为行业新的亮点。

高周转率是低温奶盈利的核心,区域低温乳企具有竞争优势,作为龙头,伊利肯定不会放弃这个市场,把全国的供应链划分成四个区域,缩短配送半径,提高周转率,已经能看到份额在持续提升。

婴幼儿配方奶粉的市场零售额份额比上年同期下降了0.2个百分点。16年之前,伊利和贝因美基本上是国产奶粉的双雄,16年之后,飞鹤强势崛起,集中资源打造超高端产品星飞帆,聚焦母婴渠道扁平化推进,成为内资奶粉第一品牌。飞鹤的中报显示高端婴配奶粉收入同比增73%,毛利率更是到达70.9%,可谓是一骑绝尘。奶粉这块需要加强,特别是在渠道管控方面,飞鹤的成功经验值得伊利学习。

接下来是财务指标情况

公司二季度毛利率同比提升1.6个百分点达到38.7%,销售费用率大幅下降2.5个百分点,是利润大幅高于收入增速的主要原因,隔壁的蒙牛在二季度也表现出了利润弹性。

因为二季度消费需求开始强劲复苏,企业的产品打折力度比以前减少,毛利率提升。销售费用61亿,同比增长10%,毕竟龙头企业的体量在那里,营销的投放效率会更高。

二季度经营性净现金流63.75亿元,同比增长164%,疫情冲击之下手里有现金最重要。伊利拥有产业链强势地位,得以挤占上下游资金,虽然净利率不高,但是赚得都是真金白银。

同时二季度存货减少12亿,由于受疫情防控影响,之前乳制品销售不畅,国内大型乳企用鲜奶喷粉储藏,已经开始逐步消化。

可以说伊利股份的这份中报,再次表面在疫情冲击之下,公司原有护城河并没有减弱,反倒是逆势扩张,成为业绩反攻的动力。

这家过去十年,收入复合增速14%,净利润复合增速26%,ROE常年维持在25%左右的公司,未来最有机会成为“中国的雀巢”,继续看好。

泸州老窖

之前重点做过白酒行业的分析,给出的结论是未来对白酒行业是高端白酒强者恒强,中低端白酒竞争激烈,长期看,高端白酒的确定性最强。

那么先来看看各大白酒上市公司的中报情况

高端白酒竞争格局好,全国性的白酒拥有完善的渠道网络和价格体系,货币宽松和高端需求旺盛,疫情冲击之下,茅台、五粮液、泸州老窖持续提价,从业绩表现来看,一二季度都是逆势增长,绝对的领跑白酒板块。

次高端,山西汾酒、酒鬼酒的情况比较好一点。汾酒在山西坐稳50%以上的市占率,靠青花恢复30%的增长。酒鬼酒靠高端的内参酒,半年报实现75%的增速。

而剩下的中端白酒竞争激烈,业绩表现惨淡也是最直接的结果。比如水井坊、口子窖、老白干酒,宴请、餐饮需求受疫情冲击,业绩持续两个季度大幅下滑,可见白酒这条赛道上同样是冰火两重天。

之前也提到泸州老窖目前在高端白酒里估值性价比是最高的。下面看看泸州老窖的业绩情况。

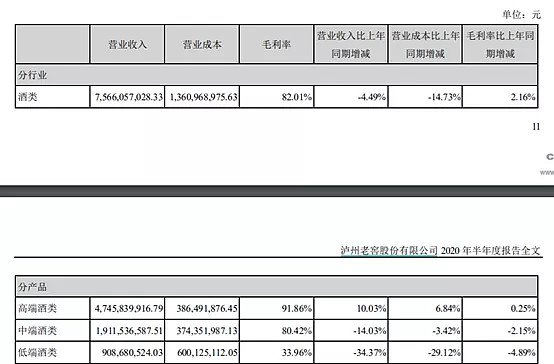

公司2020上半年实现营业收入76.34亿元,同比下降4.72%;归母净利润为32.2亿元,同比上升17.12%

其中第二季度营收40.82亿元,同比增长6.20%;归母净利润为15.13亿元,同比增长22.51%。二季度的业绩超市场预期。

具体来看,上半年公司高端酒(国窖系列)收入同比+10%至47.5亿元,而中档、低档酒收入分别下滑14%、34%,高端酒占比62%,同比提升8.3%。

白酒的逻辑就是得高端者得天下,公司走高端化也是大势所趋,国窖1573的批价从17年的780元已经上升到最近的890元左右,虽然和五粮液普五差不多,但和茅台2700元批价的差价空间依然很大,未来量价齐升值得期待。

2020年上半年毛利率81.84%,同比提升2.16%,主要是高端酒占比提升带动。

上半年净利率超过42%,达到历史巅峰。主要是销售费用率和税金率下降。

第二季度公司销售费用率15.3%,同比下降6.3%,应该是疫情期间市场拓展费用投入减少。税金及附加比率11.5%,同比下降2.7%,主要系消费税下降,消费税在生产环节缴纳,疫情下企业生产受到影响,但随销售逐渐恢复,库存不断被消化,故税金及附加下降。预计后续随着复工复产恢复正常,税金比例也会恢复常态。

2020上半年,公司的固定资产增加13亿,增幅87%,公司提到黄舣酿酒生态园(以酿酒工程技改项目为主体)按计划全面投产,从半年报中也可以看到,酿酒工程技改项目的进度,已经达到95%, 16年计划投资88亿的项目,基本完工了。

这个项目完成后,将形成年产优质基酒 10 万吨,曲药 10 万吨,储酒能力 30 万吨的现代化产业基地。目前高端酒行业产能是最大瓶颈,项目达产之后,泸州老窖中高端酒的产能方面,基本上等于五粮液+洋河的总产能。

作为浓香型白酒的鼻祖,泸州老酒拥有清晰的高、中、低产品体系,高端国窖产能充足,仍有提价空间,上半年交出了靓丽的业绩,未来值得期待。

更多干货,欢迎关注公众号【股透社】,留言讨论