2021年11月24日,公司公告“关于全资子公司投资建设天台智能制造生产基地项目的公告”

项目名称:天台智能制造生产基地项目。

项目建设地点:台州天台县苍山产业集聚区TDB01-0403/0404地块。

项目计划总投资规模为7亿元,内容为织物芯输送带、炼胶等和生产项目,资金来源为公司自有及自筹。建设周期36个月。项目达产后,预计可新增产能6000万平方米,实现年平均营业收入15.48亿元,年平均净利润1.55亿。

公司目前输送带年产能9000万平方米(含在建年能2000万平方米),上面项目完成后,公司总年产能达到1.5亿平米。

看公告里面说明,款项来自公司自有和自筹,自有的看家底,自筹的不出所料,应该是新一轮的质押了,走着瞧吧。目前控股大股东沈耿亮的质押比例占自己持仓的26.7%,占公司总股本的5.6%,这个比例不高,可接受。

目前公司家底如何?看下2020年资产负债表

表格中的应收和存货合起来占总资产里面的40%,真是个头痛的问题,好消息是,这个问题一直就是这样,应收和存货高企,这是下游大客户模式决定的,民企在比如宝钢股份、国家电力投资集团公司、大国有企业前面你有啥话语权?

双箭2017-2020年近四年的应收分别为3.78亿、4.19亿、3.69亿和4.41亿;近四年存货分别为2.52亿、2.59亿、2.75亿和3.07亿,基本上属于比较稳定的高这个级别。

企业负债控制得可以,占大头的是应付款,其他都不算啥事了。

假如,应收的7亿拿得回来,存货3亿出光了,还掉欠别人的负债,公司倒是有10个亿的现金。当然这是不可能的哈,只说明估计情况,公司财务看起来是健康稳健。

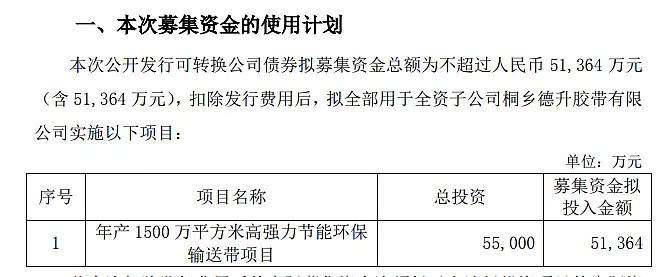

双箭股份目前还在等待一个可转债的发行,项目是关于年产1500万平方米高强力节能环保输送带。这个是公开发行募集的,倒是不用花我们大小股东的钱。

年产1500万平方米高强力节能环保输送带项目主要生产高强度、大宽幅的钢丝绳芯输送带。

项目建设周期15个月。目前未开始。

经测算,本项目回收期(含建设期)为7.51年,内部收益率(税后)为16.99%。

大宗商品的涨价对双箭股份来说真是坏消息,如果营业成本没办法降下来,双箭股份年报应该还是继续增收不增利。新项目的上马,势必会消耗双箭股份的现金流。如果运气好的话,来年大宗商品降价,则双箭会迎来股价的补涨,参考我上次的表格。

对于这支股票,生产能力的扩大会打开局面,也许会是一两年后的事了,如果太大仓位的话,确实会造成资金机会损失,怪不得股价老是无法提振。小仓位验证一下自己看企业和判断生意的眼光,见好就收,倒是个不错的机会。

森霸传感12月7日发布“关于实控人增加一致行动人及持股在一致行动人之间内部转让计划的提示性公告”

内容为实控人单森林因家庭资产规划需要,拟大宗交易转让不超过公司总股本2%的股份给通怡康腾8号私募证券投资基金,这支私募由单森林及其女儿单颖共同持有100%份额。变动前与变动后,单森林及其女儿和他们持有的基金合计占公司总股本44.25%不变。

这种转让对股市所在的二级市场没影响,只是在合同上换个名字,不用买卖。其主要意义在于,把原先属于单森林的份额,现在转分单森林及其女儿共同拥有,也就是他们所说的家庭资产规划。或许涉及日后的遗产税之类或者是公司股权长远规划,反正是他家内部的事。股票没卖,还在,继续看好,就这样。

顺便看下这家公司大股东减持情况

2017年公司上市,2020年和2021年间,单森林通过控股的盈贝投资、鹏威国际和辰星投资进行三次减持,其中2021年6月成功减在股价的高点,堪称高手。2021年三季度,单森林和女儿单颖分别买进0.23亿股和614万股,查一下,9月份股价最高是17.9,最低是15.6元,确实是今年的低价位处。也许,这里就是他们企业管理者心里的价值位置吧!