股票:双箭股份 橡胶传送带细分行业龙头

财务:营收增长,利润下降,库存增加,现金流优秀、自由现金流充沛、负债率低

要点:拓展上游、收购无功、企业扩产、大宗涨价、能源危机、成本增加。

展望:中周期性 逆境反转

8月份中,用最近连续两年营收增长大于10%和净现比连续两年大于90%作为设定条件,选出双箭股份。再观察负债,近年只有24%-26%,没有有息负债,2020年报中现金占总资产的27%,最新2021年Q2现金占总资产比22%,26亿的总资产里面,现金7个亿,固定资产5个亿,值得进一步细看。

收购无功而返、企业扩产、大宗商品涨价、能源危机等多种利空叠加,到今天为止,双箭股份市值只有30亿,扣非市盈12.6倍,PB不含商誉1.6倍,估值是基本属于旧铜劣铁按公斤卖的行情了。

也许30亿的盘子太小,机构不喜欢。题材太一般,都没有研究员愿意写,我上慧博查下,近两年基本没啥新研报。

企业介绍:浙江双箭橡胶股份有限公司,前身最早源于1990年的桐乡橡胶制品厂是一家专业生产输送带,平胶带及胶管系列产品的管带行业骨干企业,至今30年经营橡胶制品历史。其主要产品是各种类型的输送带以及输送带胶片。随着首次公开发行股票募投项目的建成投产,公司在产能、规模、装备及技术实力方面均位于行业前列,成为国内橡胶输送带行业的领军企业之一,已连续九年位列“中国输送带十强企业”之首。

公司主要从事橡胶输送带系列产品的研发、生产和销售。产品广泛应用于电力、港口、冶金、矿产、建材等需要物料输送的行业。上游主要原材料为天然橡胶、合成橡胶、聚酯帆布、钢丝绳、尼龙帆布、PVC树脂、全棉帆布、炭黑、各种化工细料等。公司生产的橡胶输送带产品按骨架材料分为棉帆布芯输送带、尼龙帆布芯输送带、聚酯帆布芯输送带、整芯输送带、钢丝绳芯输送带、芳纶输送带和陶瓷输送带等,可根据客户需要定制,使产品具有耐高温、耐磨、耐酸碱、阻燃、节能、防撕裂等特殊性能,多项产品获得国家知识产权局发明和实用新型专利。

主要经营模式

公司的经营模式是以销定产,经营活动围绕订单展开,先有销售合同,并根据合同安排采购、组织生产,然后交货和进行售后服务。

2021年中报报告期内,受原材料价格高涨、同业竞争加剧等诸多因素影响,公司2021年上半年实现营业收入8.41亿元,较上年同期增长3.37%;利润总额1.15亿元,较上年同期下降34.88%;归属于上市公司股东的净利润0.93亿元,较上年同期下降36.30%。

胶管胶带业务收入占营收97%,国内占81.5%,国外占18.5%。

2021年国内橡胶输送带行业营收第一名。

妥妥的增收不增利、行业竞争激烈、半年报中观察到存货增加65%,这个数字是从来都没有这么高的,解释是因为疫情,国内外下了订单但是暂慢发货。

1

公司上市于2010年。主业是做橡胶传送带,上市后营收位列行业龙头。2015年公司以3.36亿元价格收购位于北京的约基工业股价有限公司58%的股权,约基的主业是做传送带的传送机械,双箭认为这是一个强强联合的好生意,传送带加上传送机是1+1〉2的生意。这笔生意好不好?我认为,不赚不亏,总体上白忙一场,但交易双方有没有从中渔利些什么,这个就不好猜了。

由于市场受国内外经济形势不景气的影响,矿业、钢铁等行业投资大幅下滑,而北京约基的客户主要集中于这些行业,从而导致近两年新增订单量减少及原有合同执行速度缓慢,导致约基出现亏损,利润大幅下降。

2016年,收购得到的约基公司净利润-53,543,435.18,猜到开始猜不到结局,细算之后,双箭决定把这个烫手山芋扔回去。

2017年,双箭把58%股权转让给原主马立民,成交价3.5亿,比买入价3.36亿元,赚了4个点,比存银行还不合算。

其实,这里面双箭是肯定会大赚一笔的,只是不知道聪明的沈老板(姓沈的一般都聪明,比如巨贾沈万三)赚了多少。

这买卖在2015年需要3.36亿,沈老板拉了一家信托叫泰达宏利基金来投资,他自己和女儿沈凯菲利用2013年成立的投资公司叫浙江双井投资有限公司也一道来认购双箭的定增股票。自已成立投资公司来投资自家的上市公司,有点绕,但没毛病,很快获批准。

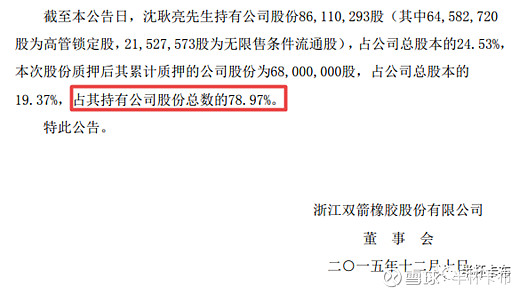

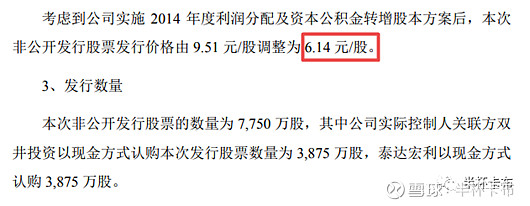

沈家父女定增的钱来自何方?2015年12月10日,沈老板累计质押68万股公司股权,用来付定增的款项,够了。上市公司的股权真是中小企业取得融资的方便之门。

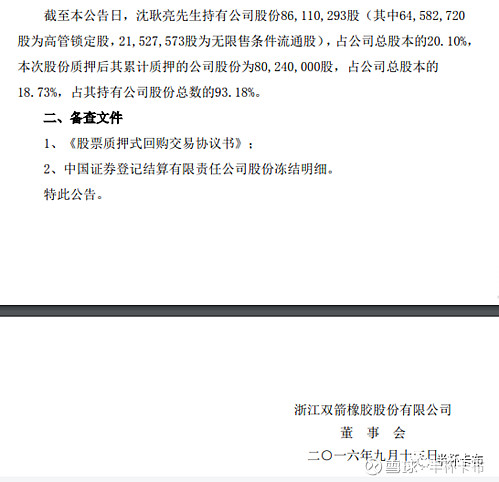

下面这个2016年9月的质押公告更甚,质押占比93%,换作今天碰到这种天量质押的公司,没看清楚底细真不敢买的。

看起来,质押真是中小企业的共同特点,沈老板比起新天然气的明在远老板,感觉有过而无不及啊。还好,双箭企业本身现金流尚可,老板缺钱,企业倒是不受影响,有个好家风让人瞧。2015年12月,增发正式获批,核准非公开发行7,750万股新股,每股6.14元。查看公司股东变化可知,泰达和双井这两家投资公司在2016年第一季度才出现前十持仓中,每家0.39亿股,各占总股本的11.04%。

泰达宏利基金自2019年第二季度开始减持,双井投资够意思让机构朋友先减持,两家人一边减一边把股价打得七零八落的。

我们估计一下,当时买入的价格到目前有多大的利润空间?

上面材料来自2016年1月20日的公告"北京市天元律师事务所关于公司非公开发行股票发行过程及认购对象合规性的法律意见"

2016年2月到2019年9月,每股分红加起来汇总共0.8元,成本可降至5.34元,从2019年到今天2021年10三次最高价出现在11元左右,到2021年第二季度的前十股东可查到,双井投资尚存3.3%,泰达只有0.9%。大家自己也可以打开走势图看看,在这支股票上,这两家投资公司获利应该丰厚!都是自家人,买自家股票,配合啥时候有利好啥时候有利空,熟门熟路的,稳赚哈!

2

双箭股份的营收增长主要来自产量扩张,净利润受原材料的价格涨跌影响大。

2021年中报说明,双箭股份营收97%来自橡胶管胶带,天然橡胶占胶管胶带成本的36-38%,今年大宗商品的价格上升,使公司的净利受影响。下图是国际橡胶近12年的走势图,目前貌似还是不高的位置,要真象铁矿石那样涨起来那真不知道双箭的净利润要亏损多少了。参考2011年天然橡胶每吨35000元的时候,双箭股份毛利率是14%,净利率是4%。自2014年以来天然橡胶在低位徘徊,双箭股份的毛利率常年达到25%-30%,净利率达到10%-16%之间。

双箭股份生产胶管胶带需要的橡胶可分为天然橡胶和合成橡胶,天然橡胶耐磨损,加工方便,对环境污染少,但是产量有限,国产不足,需要进口。合成橡胶是以石油、天然气为原料,以二烯烃和烯烃为单体聚合而成的高分子材料,总体看,合成橡胶性能上不如天然橡胶全面。

2013年3月,公司在云南省金平苗族瑶族傣族自治县设立了全资孙公司——金平双箭橡胶有限公司,收购金平苗族瑶族傣族自治县橡胶有限责任公司经营性资产,并启动“年产10000吨颗粒胶技改项目”,2013年加工天然橡胶2031.58吨,2016年从原来的年产2000吨橡胶扩大到年产6000吨,为母公司主营业务的发展提供稳定的天然橡胶保障。同时,公司与中石油、中石化签订了战略合作协议,为合成橡胶的供应提供保障。对上游材料供应的建设,对缓解天然及合成橡胶价格波动起一定作用。

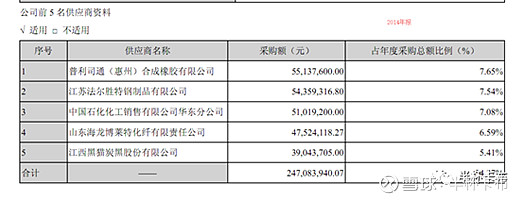

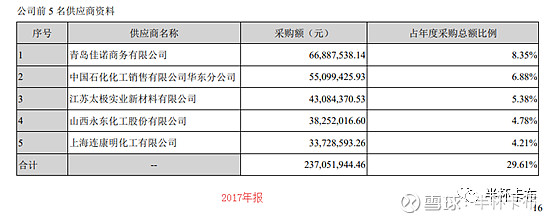

但,远远不够,天然橡胶的价格波动对双箭股份的影响会很大,看年报中的每年供应商,会发现些问题,比如下面2014年和2017年有提供具体公司名,上天眼查可以找到答案,都是些和橡胶有关的大供应商。

我们看2017年比较近的,可能会更准确些,2018-2020年报没提供具体供应商名字没法查。

青岛佳诺商务有限公司,常年保有橡胶库存。年经营橡胶4.7万余吨,年营业额13.6亿多元人民币,主要经营品种有天然橡胶、合成橡胶、橡胶助剂等。是中国橡胶工业协会原材料分会理事单位、山东省橡胶行业协会理事单位、青岛橡胶同业会理事长单位及马来西亚橡胶交易所会员单位。

江苏太极实业新材料有限公司 国内着名的橡胶骨架材料制造商,专业研发和生产聚酯浸胶帘子布。

上海连康明化工有限公司 公司的主打品项---天然橡胶:我公司分别在海南、云南拥有自己的公司及加工厂,拥有标准胶生产线7条,年生产标准橡胶能力超过4万吨;进口橡胶方面:常年经营进口(泰国)马来西亚3#烟胶、越南3l标胶、进口乳胶等。

橡胶辅料方面:我公司与国内数百家知名企业达成了长期的合作关系。国际的天然橡胶价格一波动,迟早会波及到双箭这些原材料以天然橡胶为主的企业的。

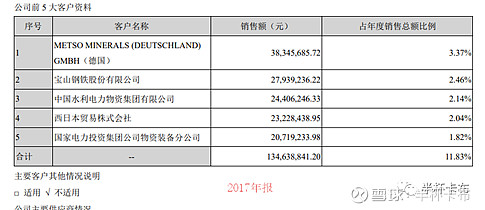

那么,双箭能否将成本压力转嫁到下游?估计比较难!因为它的下游是铁打不动的大企业大集团!能找到的前5大客户资料如下,2013年公司营收11.33亿,应收款达3.06亿,应收占营收比为27%;2017年公司营收11.38亿,应收款3.78亿,应收占营收比为33%,你细品,谁的话语权大,要涨价不是说不可能,只是有难度。自求多福吧!

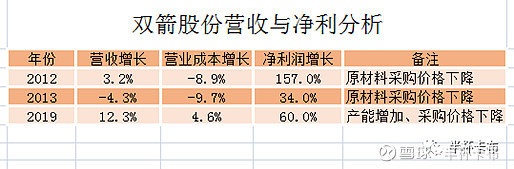

研究一下双箭股份业绩最好的几个年份,基本都是原材料采购价格下降,使营业成本大幅降低。连2013年这种营收减少情况下,也因为原材料持续下降而使公司获得可观的净利润增长。而2019年的业绩,则来自产能增加叠加原材料价格下降。2015-2017是失去的三年,连年营收在10亿处徘徊,2016年净利由2015年的1.06亿元跌至0.33亿,直到2017年把约基转让出去,净利润才重新回到1.04亿元。

双箭股份做为一家30年老企业,发展至今,其内部管理方面可供优化空间貌似有限了,其增长主要来自于外延性的谋求市占率。

翻开双箭的成长史,就是一部不断扩建生产线进而增产以及扩张市场的历史。从2009年至2020年近十年时间里,这家公司的传送带年产量由2114万平方米上升至5723万平方米,增长2.7倍。

2013年3月,公司出资2,000万元设立全资孙公司——金平双箭橡胶有限公司,托管经营金平苗族瑶族傣族自治县橡胶有限责任公司经营性资产,自产橡胶。

2013年新增出资3,000万元,完成了桐乡和济养老服务投资有限公司的增资扩股,持股比例由48%增至70%。

2015年6月,募集定增4.6亿,以其中的3.36亿元收购北京约基工业股份有限公司58%股份。

2018年,年产1000万平方米钢丝绳芯输送带项目动工。

2021年9月,拟发行5.5亿债券,投年产1500万平方米高强力节能环保输送带项目,主要生产高强度、大宽幅的钢丝绳芯输送带。

双箭股份连年市场份额约占行业10%左右,产能还有提升空间,2018年,公司投资2.5亿元于年产1000万平方米高强力输送带项目,投产后预计实现年增销售3.5亿,净利4000万元,2020年5月,项目完成投产,开始实现效益。2021年半年报业绩增长,大概率是这个项目的产能起作用了。2021年拟发行5.5亿债券投产年1500万平方米的高强度、大宽幅钢丝强芯输送带。动作连连都围绕钢丝绳,貌似公司在原有橡胶传送带强项的基础上,准备在钢丝绳芯输送带上有所作为。这能否视为新的增长点?

双箭股份目前扣非市盈为12.63,历史最低点10.92倍;目前市净率为1.62倍,历史上最小值为1.42倍。

国庆假期花了几天时间看这家公司,一边写材料一边换标题,标题换了好几个,“双箭股份,一个被人遗忘的细分行业龙头”,“双箭股份,投资高手还是低手?”,“双箭股份,英雄迟暮”,最后定为“双箭股份,老骥伏枥,志在千里”。研究资料的时间有限,细节差错在所难免,关注思路和结论就可以了。

在潮汕地区,我小时候记忆中,会有人上门收破烂,比如用完的牙膏壳、家里的旧铜件、破铁片、金属破脸盆、或平时收集来的闲杂东西,不大值钱的东西按斤来称,然后换点小钱或换点麦芽糖啥的,倒也是小小惊喜一下。每次听到有人吆喝“旧铜劣铁来卖”,我不由自主会心一笑,我们目前有些生意,和收破烂的,何尝不是异曲同工?

有些股票,所属行业目前不在风口,股价被打压到无人问津,但企业质地优良,财务安全,负债不大,现金流佳,属于不死行业或带周期性质,我认为小仓位播个种子下去,来日也许会有好报。

参考资料:

招股说明书

双箭股份2010年-2021年所有年报

双箭股份有关公告,包括和不限于质押、增发非公开股票等。