再唠嗑两句吧。预测股市的涨跌无异于算命,有涨就有跌,也许这次下跌回调只是牛市的小插曲,后面是万点牛顶也说不定。

每一次牛市都是成也基金,败也基金,民众是力量是巨大的,赚钱效应促使全民买基,全民买基金才能造成宏大壮观的牛市。基金能把牛市推向疯狂,也能推向绝望。

未来某一天,当基金遭遇巨额赎回时,基金经理不得不抛售出手中的持股来换取现金应付天量的赎回。这种狂抛会引起跌停,特别是中小盘股票,经不起巨量抛压,就会第一时间跌停。基金经理无法抛出跌停股,就只能抛售手中不跌停的票,以换取现金,造成本来不用下跌的股票也因为基金经理无票可卖而不得不被卖至下跌的遭遇。所谓泥沙俱下就是这样来的!每一次都是这样,2007年、2015年的事历历在目,对我来说,早已不新鲜了。

手中的票一半是千年木乃伊的三傻,这些是不用跑的,下跌的话,我会把手中的类现金拿出来,让我有机会弯腰拾起地上的黄金。目前的中新赛克和力合科技,我还在盼望能跌下一些,让我可以买够份额。然后其他有什么,好似没有了,就是些已经收割了只剩下尾巴的股票了,比如三环集团,目前只有三分之一的仓位,成本是负的。格力电器和浙江美大,也是被本届牛市遗忘的角色,本来就没涨,还想让它跌不成,也仓位不高,由它去吧!格力电器出了个硬招,空调终生免费维修,这是要把众位空调友商都挤出赛道的节奏?

在整理中新赛克的基本面分析时,顺带发现了中新的竟争者恒为科技,有必要把两都放一块比比,没有比较就没有伤害!

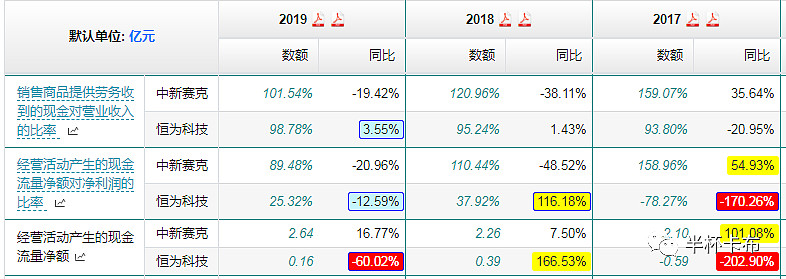

恒为科技2017年6月上市,股本1亿,发行价14.14元,上市时市值14.14亿,今天股价17.5元,股本2亿股市值为17.5*2亿=35亿,35亿/14.14=2.5倍(中新赛克今天2021.3.8日市值90亿/21=4.2倍了)。营收由2017年的3.12亿增长至2019年的4.34亿,净利由2017-2019年分别为0.75亿、1.03亿和0.62亿,对比下中新赛克的三年营收增长1.8倍,净利增长2.23倍,中新赛克当之无愧的行业老大。特别引起注意的是,人家中新赛克银行里躺着白花花的银子12.6亿哟!而恒为日子就过得有点紧巴了,总资产里面应收加上存货就已经快5个亿了,占一半的资金动弹不得,固定资产和投资性房地产加起来3个亿,就这样啦。

赚的钱哪里去了?

看收现比,还可以。但净现比就不好看了,中新赛克的经营活动产生的现金基本能体现在净利润上,而恒为科技的净现比就只能用难看来描述了。钱并没有回到公司的口袋里,用到哪儿去了?后面再详细研究,但可以肯定,恒为在赚钱方面,是远远不如中新的!

不信看自由现金流,中新赛克每年都能产生稳定的正现金流,而恒为科技,没有一年的自由现金流为正的。自由现金流是企业每年赚的钱里面,拿掉用于维持生产和建设费用之后,剩下的不影响企业正常运转的资金。所以中新赛克的银行里有那么多的货币是有道理的。我们都应该喜欢每年能留存大量自由现金流的企业。

然后,刚看了下恒为的公告,他家也回购,不过回购力度就呵呵了。数量下限150万股,上限300万股,不超过24元。也就是说回购3600万元至7200万元,到3月5日止,已经回购斥资3400万元了。

负债表只表明公司的家底如何?是过去,未来如何,还需要看公司在做什么努力措施来提高赚钱能力。所以我这里没有贬低哪一个公司的意思,所有有抱负的企业都是我们该钦佩的对象!

最后,有可能白敲字一场。我44元买进的中新赛克,现在飞到52元了,有一种难过叫做“做了功课的股票飞了但买少了”。还是继续做我的姜太公吧,设定价格区间,跌到价位就买,涨到高估区间就卖,中间就静静地等好了。