中新赛克于2017年11月上市,股价30.22。发行后总股本6670万股*30.22元/股=20.16亿市值,目前2020Q3总股本1.74亿(含股权激励0.02亿),市值80亿。80亿/21.16亿=3.8倍,外加分红1.88亿。营收由2017年的4.98亿上升到2019年的9.05亿,净利润由1.32亿上升到2.95,三年内净利增幅2.23倍大于营收增幅1.8倍。发行时市盈22.99倍,2021年2月5日扣非市盈30.58倍;2020年5月份市值一度冲到190亿,之后十个月一路下跌到今天。

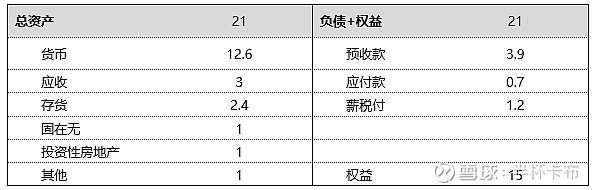

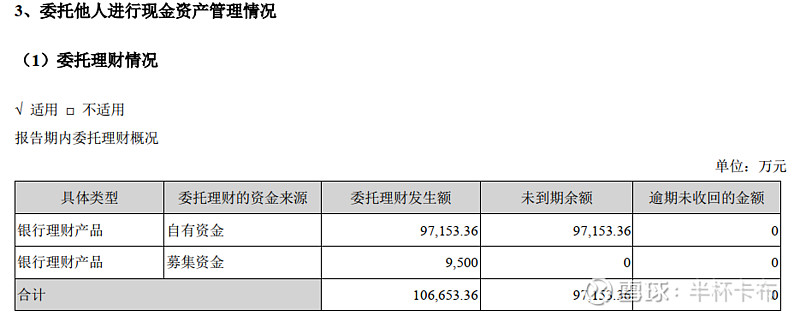

上面是中新赛克的简化负债表,这是一家质地相当好的公司。总资产21亿里面居然有12.6亿的货币资金,是个钱多多的公司,2019年财报中委托理财高达10亿存款在银行!厉害了WORD天!我有动力继续往下看了。没有借款,应收占比较明显,但预收足以抵消掉应收的缺陷。存货也比较明显的多,再看详细些,找出原因是否可接受。

中新赛克前身中兴特种设备有限责任公司成立于2003年 2月,注册资本100万元,其中中兴通讯出资54万元。2012年10月10日,中兴通讯将其持有的中兴特种的 68%的股权转让给主要股东。2015年3月,中兴特种整体变更为股份有限公司,公司于2017年11月21 日在深圳交易所上市。

中新赛克所在行业为网络数据可视化,一开始接触这个词汇会以为是摄像头行业,马上想起海康威视,对的,不过它是虚拟世界里的海康威视。监测的内容主要是运营商网络的中流量数据,中新赛克为网络可视化行业提供监测的工具和系统;在现实世界中摄像头需要被布置在各个区域来实时监控保障安全,在虚拟网络世界里也需要在各个网络节点来布置网络可视化监测设,实时监控网络世界的安全;中新赛克则是目前是该行业内提供全系列产品的领先厂商。

中新赛克的业务模式大概可以这样简单理解:公司的客户是政府机构、电信运营商和金融行业以及大型国有企业等,它们需要掌握大数据,于是向中新赛克下订单采购;那么中新赛克获取客户订单后,着手采购材料来制造网络分流器、流量采集器或者网络探针这些获取数据的设备。这些对外采购及自制的软硬产品由中新赛克集成为整体系统交付给客户,并配合完成组装,这是前端业务。随后紧接着的计算、数据分析和挖掘、数据应用及展示等属于后端业务。这构成中新赛克目前三大产品,分别是网络可视化基础架构产品、网络内容安全产品以及大数据运营产品。

中新赛克在网络可视化这个产业链中,属于中游的硬件提供商和软件整合,数据分析及应用,直接面对最终客户大公司或政府机构,有较好的利润空间。

行业空间,这是一个极其有想像空间的行业。简而言之,网络可视化对网络舆情、犯罪打击、信息安全、绿色网络、防数据泄露等方面,具有深刻的需要,是刚需。随着5G在中国的推进,数据的产生将是几何级数的概念,那么带来的问题就是,单靠人工识别已经被证明是mission impossible,只能求助于智能化的网络可视。行业空间随需求的增大而增大,目前看不到停滞的迹象,也看不可替代品。

一般看公司,我会参照以上几个数据快速分析一下。

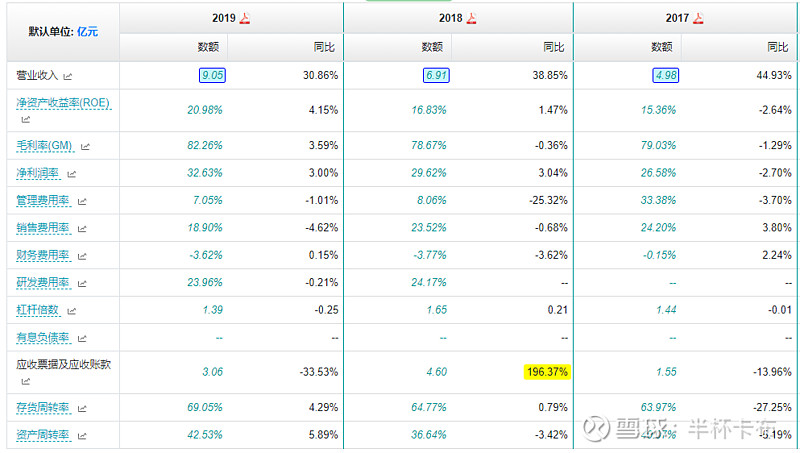

营收态势好,2017年-2019年连年上升,不过,涨幅越来越趋慢,就是说2019年的增幅没有2018和2017那么高了,企业的发展越来越平稳,行业竞争越激烈,这种增幅还会下降,直到,市场份额被某个企业所一家独大龚断,营收也会变降为升,那么到这个时候,这种成长股已经慢慢变成大人人皆知的大白马股了。

净资产收益率近三年呈现上升态势,这种上升是由提高净利率,从而提高ROE, 净利率来自企业自身加强管理,降低管理和销售费用,从而提高净利。净资产收益率中的杠杆因子所占比例并不高,反映占用上下游的资本不多。因为本身中新赛克并没有有息负债,主要负债都是经营负债,欠上游供应商。中新赛克的下游是政府和大型机构,中新赛克在这种交易中没有话语权,只有被欠债的份,所以,其资产周转率很低,只有40%左右。从这一点来说,指望提高周转率来改善净资产收益率有点痴人说梦话,老大给你口汤喝已经不错了,你还想着先款后货?洗洗睡吧。

2019年营收9亿,应收款居然达到3分之一的3个亿!!还有前面提到的存货2.4个亿,占营收26%比例。这些都是中新赛克比较让人担心的方面,由此而导致的另一个问题就是总周转率太低,回款慢,周转率也低。

不过,应收款问题不用担心,这是皇家生意,基本是能安全收回来的,就是慢点。

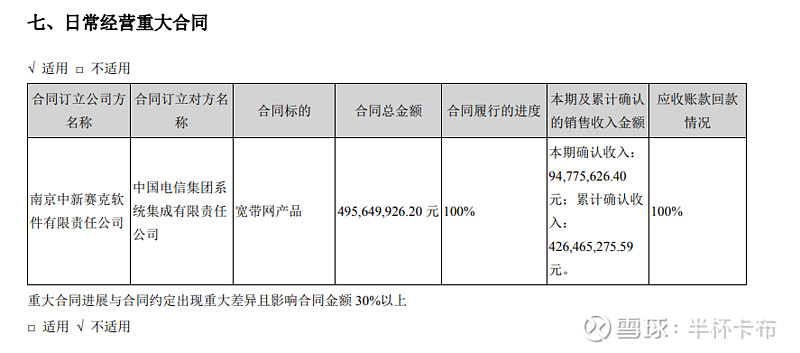

围观一下上面这个5亿元的合同,由中新赛克的南京分公司跟中国电信签订的,应收帐款回款情况100%!Pefect!

我的乖乖,一年营收9个亿,一个合同就5个亿!这么大的客户,您老人家吭一声,我还不屁颠屁颠地跑过去侍候!

有没有大客户太集中的情况,这个要我说,算是集中的,按2019年报公布,确实第一名大客户相对销售额多,但第二至第五名就比较正常了。

以下是2018年的。

中新赛克这种生意是卖设备和系统,但用户后期维护工作费用好似不大,没有力合科技那种设备系统收入和日常运营收入接近1:1的比例。看起来象是一次性买断,后面需要再交易。

比较一下与中新赛竞争的企业情况。

来自公开资料

国内网络监控设备厂所占市场份额里,中新赛克为优势位置,我们选恒为科技和迪普科技一起比较。中新赛克是2017年上市,迪普科技2019年上市,当时上市股价11.23元,2021年2月初36元,市盈率65倍,股本4亿股;两者之间,营收、毛利、净利方面中新赛克略占上筹,但ROE、及各类周转率,迪普科技比中新赛克优秀。我怎么看着看着,觉得迪普科技各方面更优秀点呢?红娘比新娘子更漂亮哈!

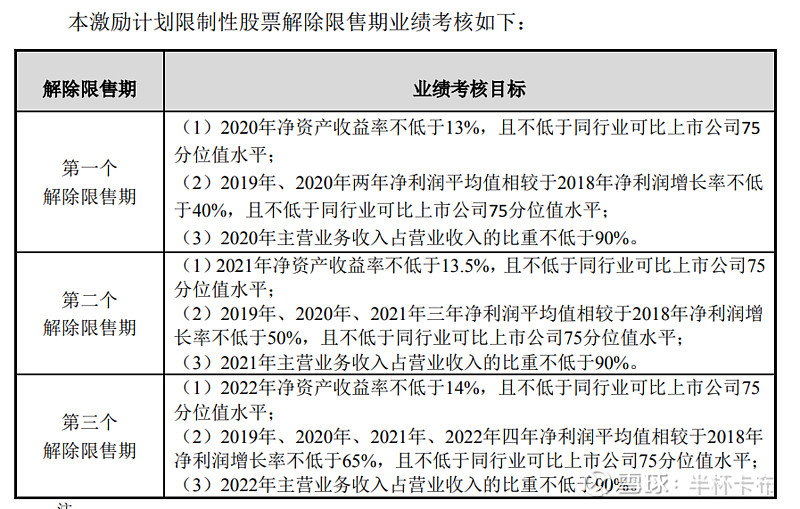

2021年2月22日,中新赛克发布业绩预告,2020年营收9.54亿,增收5.48%;净利润2.4亿,比去年同时降18.58%。增收不增利,原因其一为净利剔除了激励成本6000万元,其二,是汇况损失1800万元;加回这两项后实际净利率还是降了。公司将原因归结于疫情影响。净资产收益率15%,比去年降低6%。

中新赛克今年确实业绩不怎的,但应该算是体现在目前的股价中了。公司实施了激励计划,而且今年刚好业绩过了激励的要求,这么差的成绩都过得了要求,可想而知这要求有多容易达到,不然就是2018年的业绩报少了,有水分。谁知道?

按计划里面要求,2019年、2020年两年净利润平均值相较于2018年净利润增长率不低于40%,2018年业绩是净利润2.05亿,2019年是2.95亿,2020年不剔除激励的净利润是3亿。那么[(3+2.95)/2-2.05]/2.05=44%, 刚好大于40%;

既然激励计划业绩定得这么低,这么保守,明显就是要给管理层送钱的,那我们就按这个来预计一下,到2022年,每年有多少净利吧。

做个估计,目前2021年2月底,中新80亿市值,净利2.4,PE=33;

2022年净利4亿,如果最悲观pe为28,则市值为112亿。(112-80)/80=40%, 就是说三年40个点;如果市场不悲观,将PE推到45,则市值为180亿,则三年后的市值是目前的1.25倍,股价当然也是目前的1.25倍;如果

市场对中新看好,将pe推至50分位点的60倍,这是中位线,一般不会太危险,那么则市值是4亿*60=240亿,是80亿的3倍!有这么高吗?太吓人了!二年后的事,谁知呢,梦想总要有的,万一能实现了呢?不做白不做。

首发于同名公众号半杯卡布