片仔癀2023年年报点评

今天收盘,晚上片仔癀公布了23年年报数据,我简单的和你们谈下公司的经营面,闲话不多说,直接进入正题时间。

开始之前我们还是先看看公司经营数据吧。

2023年片仔癀经营数据

片仔癀收入100.6亿,同比增长15.69%。

净利润27.97亿,同比增长13.15%

分红14亿,占利润比50%。

股东权益134亿,roe22.64%。

分业务

医药制造业48亿,毛利率75.77%,同比下降2.93%。

医药流通就不说了,这块基本上不赚钱。

化妆品业务收入7亿,毛利率62%,收入增加了11.42%。

医药制造业里面的核心品种肝病用药片仔癀收入44.6亿,毛利率78.8%收入增加了24.26%,毛利率减少2.11%,安宫牛黄丸收入2.65亿,收入增加60%,毛利率38.71%,减少8.44个百分点。

以上就是公司的核心经营数据了,非常简单。

点评经营成绩

总体上看,公司取的了一个不错的成绩,roe略有下降,问题不大,公司的关键变量都没有发生任何变化,毛利率下跌主要还是成本牛黄涨的太厉害了,公司去年2季度也进行了提价,这里特别要表扬的就是分红比例提高至50%,以往公司分红比例维持在30%左右,这次直接拉高,管理层终于彻底响应国家号召了,分红同比去年接近提高100%,直接戴维斯双击,小股东真的太开心了,对于这种低投入高产出类型的公司来说,任何提高分红与回购的动作,都是利于全体股东的行为,尤其是中小股东,希望隔壁五粮液也能好好学习一下,争取早日提高分红。

关于片仔癀四季度利润下降说明

这里我先给你们简单理一下四季度的经营情况,记得年报披露时候,四季度单季利润3.93亿,同比还下滑了6.5%,当时股价还连续两记跌停,可见市场先生非常在意一个季度的业绩,巴哥早就说过了,你像这种公司,一个季度利润调节因素太多了,根本不用在意,四季度利润下降的主要原因是在销售费用的增加,公司广告促销费用比去年同期增加了3亿,导致利润下降,原因就在这里,这根本不是什么问题。

巴哥点评时间

大家都知道,片仔癀属于那类梦幻级别的生意类型,他们只需要很小的投入就能带来利润的高速增长,这就是这个生意的魔力,当前公司动态市盈率介于40倍左右,人们总觉得它估值很高,实际上是犯了价值投资的教条主义错误,投资不是看绝对市盈率,有的时候40倍的市盈率投资价值,要远好于5倍市盈率的股票,投资的关键在于未来,要去球去的地方,而不是球在的地方,如今公司在资本配置方面做的更加的出色了,自然它的内在价值变的更好了,对于好公司,每个人都想买的便宜,但市场给不给你机会又是另外一回事

作者:巴芒实践者

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

==================

1、四季度利润下降的主要原因是在销售费用的增加,公司广告促销费用比去年同期增加了3亿,导致利润下降,原因就在这里

待摊费用和预提费用的概念:

待摊费用是指企业已经支出,但应当由本期和以后各期分别负担的、分摊期在1年以内(含1年)的各项费用,待摊费用的特点是支付在前,受益、摊销在后。。。

预提费用是指企业从成本费用中预先列支但尚未实际支付的各项费用,如银行借款的利息费用、预提的固定资产修理费用、租金和保险费等。。。

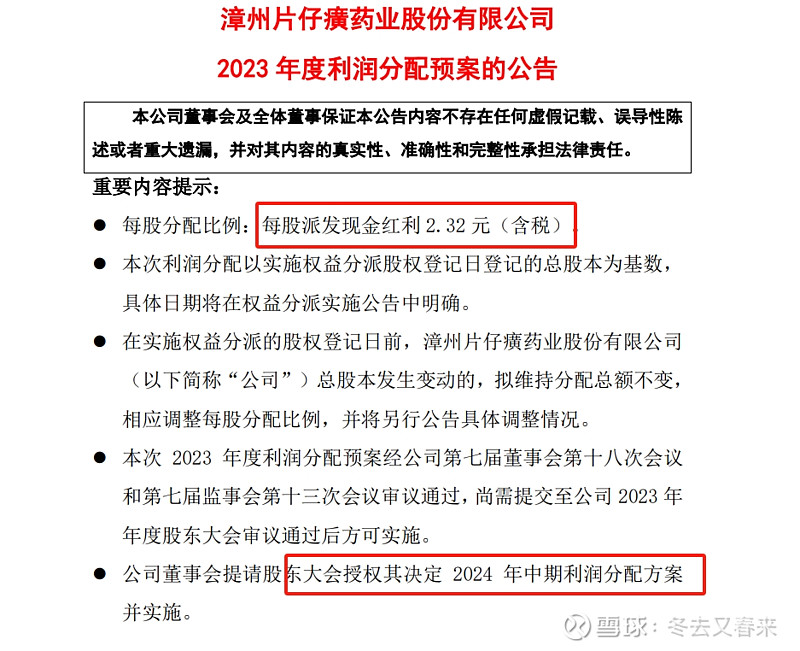

2、每 10 股派发现金股利 23.20 元(含税),共分 配现金股利 1,399,695,927.20 元(含税),占合并报表归属于上市公司股东净利润的 50.04%。同比22年金额增加近100%!

3、公司董事会提请股东大会授权其决定 2024 年中期利润分配方案 并实施。开启一年两次分红,预计有2024年共有2.8元分红中报年报各1.4元,或者中期1元年报1.8元。