这篇文章是对于1月19号发的那篇文章的更新。之前的文章采用的是2010-2019年的财务数据,由于2020最新财务报表都已经出来,因此本文采取了2011-2020年的财务数据来进行分析。尽管财报数据只更新了最近一年的,不过,某些局部问题的分析结论还是发生了变化。简单来说,优秀的公司还是一如既往的优秀。

正文如下

一、 分析对象与方法

本文选取腾讯、三七互娱和世纪华通三家公司为分析对象,之所以选取这三家公司,我们的出发点是游戏业务。其中,三七互娱已经完成了向游戏公司的转型,世纪华通的游戏业务也成为了公司主业,腾讯公司是一家以游戏为主业发展过来的公司,尽管目前业务已经多元化,不过游戏业务仍然拥有巨大的体量,是公司不可或缺的支柱之一。

本文采取了四维财务分析法,分别从经营、管理、财务和业绩等四个维度,通过穿透过去十年的财务报表的方式,来展开对于三家公司的基本面的比较分析。其次,对三家公司过去十年的累计现金流进行了分析。最后,采用杜邦分析法,对三家公司2020年的加权平均ROE进行了解析。

本文研究分析的最终目的是试图发现好公司的优秀特质。

二、 四维财务分析

(一)经营层面

1 成长性

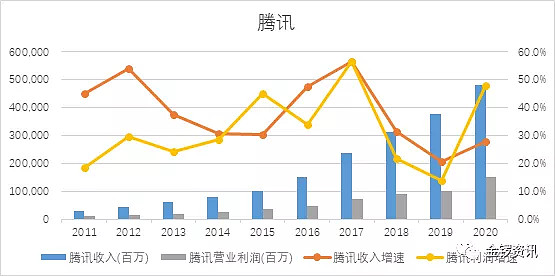

1 腾讯

过去十年,腾讯的营业收入和营业利润数据如下表:

图示如下:

在过去十年中,腾讯的营业收入增长了15.9倍,年均复合增长率为36.9%,腾讯的营业利润增长了12倍,年均复合增长率为33%,显示了非常高的成长性,美中不足的是利润增速不及收入增速。其次,历年的收入增速和利润增速都为正,增长的持续性较好。

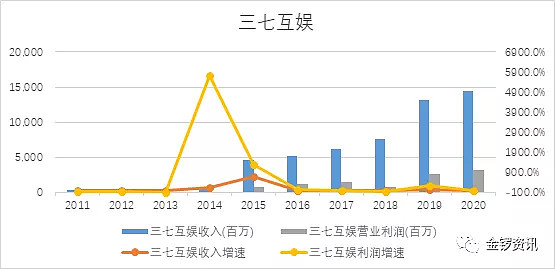

2 三七互娱

过去十年,三七互娱的营业收入和营业利润数据如下表:

图示如下:

在过去十年中,三七互娱的营业收入增长了41.6倍,年均复合增长率为51.7%,三七互娱的营业利润增长了103倍,年均复合增长率为67.5%,显示了非常高的成长性,并且利润增速快于收入增速,说明其业务增长的同时,盈利能力还在变强。其次,业务增长的分水岭为2014年,2014年之前出现过负增长,2014年之后收入增长明显加速。2018年营业利润出现了负增长。说明增长的持续性不强。

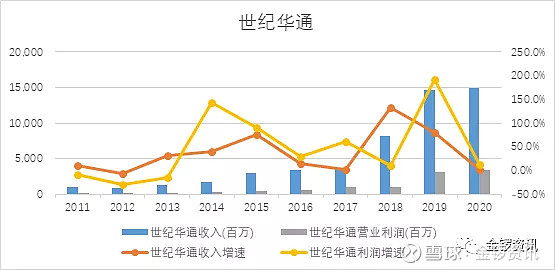

3 世纪华通

过去十年,三七互娱的营业收入和营业利润数据如下表:

图示如下:

在过去十年中,世纪华通的营业收入增长了14倍,年均复合增长率为35.1%,世纪华通的营业利润增长了19.9倍,年均复合增长率为40.2%,显示了非常高的成长性,而且利润增速快于收入增长增速。2012年业务收入出现了负增长,2011年至2013年利润出现负增长,说明其成长性的持续性不强。不过,公司从2014年才向游戏公司进行转型,转型之后成长的持续性较好。

综上所述,总结如下:

腾讯:业务具有高成长性,营业收入年均复合增长率为36.9%,在三家公司里面居中,美中不足的是营业利润增速不及收入增速。成长的持续性较好。

三七互娱:业务具有高成长性,营业收入年均复合增长率为51.7%,在三家公司里面最快,亮点是盈利能力伴随着收入增长也在增强。2018年的营业利润出现过负增长,成长的持续性一般。

世纪华通:业务具有高成长性,营业收入年均复合增长率为35.1%,在三家公司里面最慢,而且利润增速快于收入增长增速。2014年才向游戏公司进行转型,转型之后成长的持续性较好。

2 收入结构

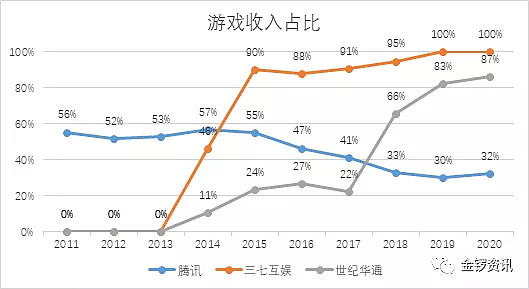

2.1 游戏收入占比

三家公司过去十年的游戏业务收入占比,图示如下:

腾讯2020年的游戏收入约为1561亿元,在过去十年的游戏收入占比从56%下降至32%,游戏业务占比的下降开始于2015年,反映了公司发展重心的转移。结合历年业务增长率数据,可知,游戏业务曾经为公司业务规模的扩张作出了较大贡献,不过目,前已经不再是公司发展的重心所在。

三七互娱2020年的游戏收入约为144亿元,在过去十年的游戏收入占比从0%上升至100%,从一家汽车零部件公司转型成为了一家比较纯粹的游戏公司。结合历年业务增长率数据,可知,三七互娱是从2014年开始了加速向游戏业务的转型,2015年游戏业务的收入占比已经达到了90%,成为绝对主业。三七互娱的业务成长主要依靠游戏业务的发展。

世纪华通2020年的游戏收入约为130亿元,在过去十年的游戏收入占比从0%上升至87%,从一家以汽车零部件为主业的公司转型成为了一家以游戏业务为主业的公司。结合历年业务增长率数据,可知,2014年世纪华通开始向游戏业务转型,从2018年开始游戏业务才开始加速发展,并驱动公司业务的成长。

2.2国际化程度

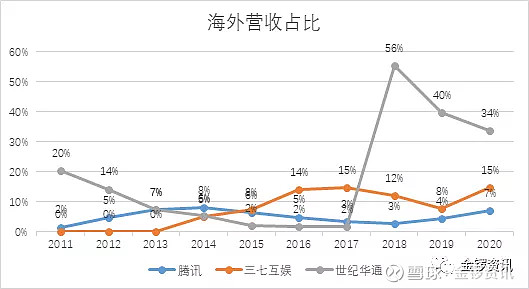

三家公司过去十年的海外营收占比,如下图:

在过去十年,腾讯的海外营收占比在2014年达到8%的最高水平,其后逐步降低,反映出海外市场并非公司的发展战略重心所在;

三七互娱的海外营收占比于2020年达到15%的最高水平,期间有波动,业务重心还是在国内市场;

世纪华通的海外营收占比于2018年跃升至56%,而同期游戏业务的收入份额取得了超过40%的增长,说明海外游戏业务的高速增长成为了公司过去几年业务增长的主要驱动力,2018年以来占比持续下降,意味着公司也同时在国内市场发力。

综上所述,总结如下:

腾讯:游戏业务逐渐不再是公司发展的战略重心,国内市场是公司的主要市场。

三七互娱:游戏业务已经成为公司的绝对主业,业务主要集中在国内市场。

世纪华通:游戏业务成为公司发展的战略重心,公司业务扩张的重心在海外市场,国内市场也开始同步发力。

3 产品竞争力

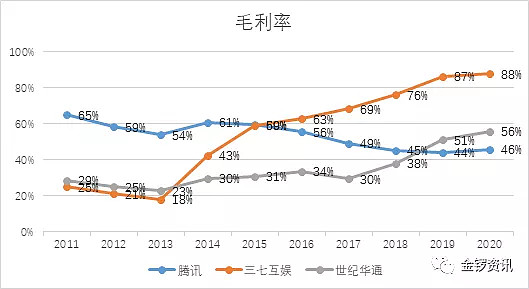

毛利率的高低是一家公司产品竞争力(或者差异化程度)的直接反映。三家公司过去十年的毛利率走势图,如下:

过去十年,

腾讯的毛利率最高为65%(2011年),最低为44%(2019年),2015年之后毛利率逐步降低,反映它所提供的产品或服务的差异化程度在减弱,市场竞争变得更为激烈。毛利率的最低值为44%,相对于一般公司而言,属于相当可观的水平,特别是对于一家营业收入接近五千亿的大型公司而言,实属难能可贵。

三七互娱的毛利率先降后升,特别是2014年之后,持续走高,这与公司向游戏业务的转型相一致。2020年毛利率达到88%的最高水平,说明公司的游戏业务具备较为明显的差异性和竞争力。

世纪华通的毛利率在2014年之后稳步提升,2020年毛利率大幅提升至56%的最高水平,同期海外游戏业务占比大幅度提升,说明其海外游戏业务具有较强的竞争力。

综上所述,总结如下:

腾讯:公司整体业务的毛利率逐步降低,反映出游戏产品或服务的差异化程度在减弱,市场竞争在加强,同时也是公司发展战略调整的结果(游戏业务非发展重心所在)。

三七互娱:公司所提供的游戏产品具有较强的差异性,而且竞争力在强化。

世纪华通:公司的海外游戏业务具备较强的竞争力,对整体毛利率有较大贡献。

4 研发投入

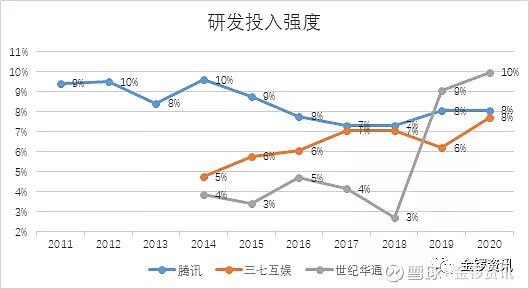

第一,过去十年研发投入强度的走势图。如下:

备注:研发投入强度=研发投入/营业收入

2011年至2020年,腾讯的研发投入强度的最高值为10%,最低值为7%,历史平均值为8%。三七互娱从2014年开始向游戏公司转型,2014年至2020年其研发投入强度的最高值为8%,最低值为5%,历史平均值为6%。世纪华通也是从2014年开始向游戏公司转型,2014年至2020年其研发投入强度的最高值为10%,最低值为3%,历史平均值为5%。

三家公司的研发投入强度的排序,如果以历史均值为标准:腾讯>三七互娱>世纪华通;如果以2020年的数据为标准,那么,世纪华通>腾讯>三七互娱。

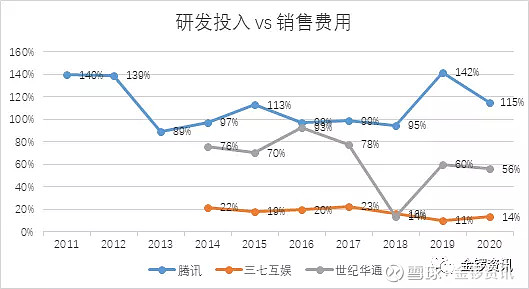

第二,过去十年研发投入与销售费用的相对比值的走势图。如下:

备注:相对比值=研发投入/销售费用。

我们可以通过研发投入与销售费用的相对比值来考察公司的经营理念,即研发优先,还是市场营销优先。2011年至2020年,腾讯的研发投入与销售费用的相对比值处于89%至142%之间,期间均值为113%。2014年至2020年,三七互娱的研发投入与销售费用的相对比值处于11%至23%之间,期间均值为18%。2014年至2020年,世纪华通的研发投入与销售费用的相对比值处于14%至93%之间,期间均值为64%。

腾讯很明显是一家以研发优先为经营理念的公司。世纪华通和三七互娱的经营理念都是以市场营销为优先,不过,相对而言,世纪华通对于研发的重视程度要强于三七互娱。

综上所述,总结如下:

腾讯:研发投入强度很高(历史均值为8%),经营理念为以研发优先。

三七互娱:研发投入强度较高(历史均值为6%),经营理念很明显以营销为重。

世纪华通:研发投入强度较高(历史均值为5%),经营理念也是以营销为重,值得关注的是,2020年它的研发投入强度已经超过了其他两家公司。

5 销售费用

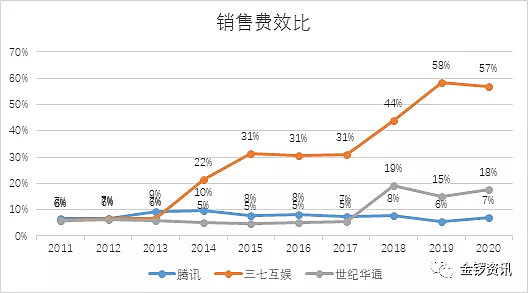

这里我们采用销售费效比这一指标进行比较分析。过去十年销售费效比的走势图。如下:

备注:销售费效比=销售费用/营业收入。

销售费效比即单位营业收入的销售费用,数值越高,意味着公司的营销成本越高。过去十年,腾讯的销售费效比最高值为10%,最低值为6%,历史均值为8%;三七互娱的销售费效比最高值为58%,最低值为4%,历史均值为29%;世纪华通的销售费效比最高值为19%,最低值为5%,历史均值为9%。

综上所述,总结如下:

腾讯:销售费效比最低(历史均值为8%),说明公司的销售成本较低,这一定程度上体现出了公司的产品具有较强的市场影响力,和较高的市场接受度。

三七互娱:销售费效比最高(历史均值为29%),公司的销售成本较高,这印证了公司营销优先的经营策略。2020年公司的费效比高达57%,体现了公司较为激进的市场营销战略。与毛利率结合起来看,三七互娱营销优先的竞争战略取得了实际的效果,增强了公司产品与服务的竞争优势,竞争优势的外在体现就是高水平的毛利率。

世纪华通:销售费效比居中(历史均值为9%),公司的销售成本居中,公司也是通过市场营销来驱动业务发展,不过,在市场营销的投入方面,并不像三七互娱那么激进。

6 营业收入的质量

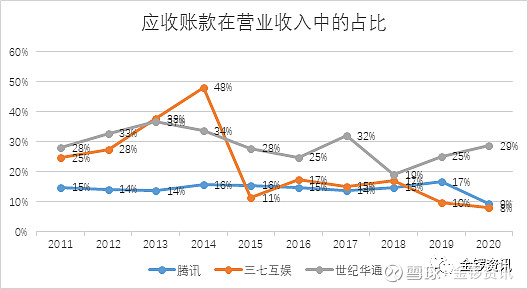

这里我们采用应收账款在营业收入中的占比来进行横向比较分析。过去十年三家公司的应收账款占比的走势图。如下:

过去十年,腾讯的应收账款占比的最高值为17%,最低值为9%,期间均值为14%,应收账款比例的波动性不大,相对较为稳定;三七互娱的应收账款占比的最高值为48%,最低值为8%,期间均值为22%,应收账款占比的波动性较大,不过,2015年以来一直处于相对稳定的区间;世纪华通的应收账款占比的最高值为37%,最低值为19%,期间均值为29%,应收账款占比的波动性较大。

综上所述,总结如下:

腾讯:应收账款占比的历史均值相对较低,而且占比较为稳定,营业收入的质量相对最好。

三七互娱:应收账款占比的历史均值相对居中,尽管波动较大,不过2015年以来处于相对稳定的状态,营业收入的质量相对居中。

世纪华通:应收账款占比的历史均值相对最高,而且波动较大,营业收入的质量相对最差。

7 小结

综上所述,对于经营层面的小结如下:

腾讯:尽管公司体量巨大,但仍然保持着较高的成长性,而且成长持续性很好。公司游戏业务占比逐步下降,体现出公司的发展战略重心在转移。国内市场为主要市场。研发投入强度很高(历史均值为8%),经营理念为以研发优先。公司的销售成本在营收中的占比较低,这一定程度上体现出了公司的行业地位和竞争优势。应收账款占比相对较低,营收质量较好。

三七互娱:业务具有高成长性,营业收入在三家公司里面增长最快,亮点是利润增速快于营收增速。公司从2014年开始向游戏公司转型,以国内市场为主要市场。尽管研发投入强度较高(历史均值为6%),不过,公司对于市场营销更为重视,2020年公司的销售费效比高达57%,反映了公司较为激进的市场竞争策略,并且,这一策略取得了实际成效,毛利率在2020年达到了88%的最高水平。营收质量较好(应收占比低于10%)。

世纪华通:业务具有高成长性,收入增速位居第二,而且利润增速快于收入增速。公司主业从2014年开始稳步转型为游戏业务,近年的发展驱动力在于海外游戏业务,海外市场收入占比曾高达56%,近两年以来,国内市场也在同步发力。研发投入强度较高(历史均值为5%),经营理念也是以营销为重,不过,对于市场营销的投入不像三七互娱那么激进,毛利率持续走高,也反映出公司市场营销的实际成效。公司的销售成本占比居中。应收账款占比相对最高,而且波动较大,营收质量需要重点关注。

(二)管理层面

1. 资产规模

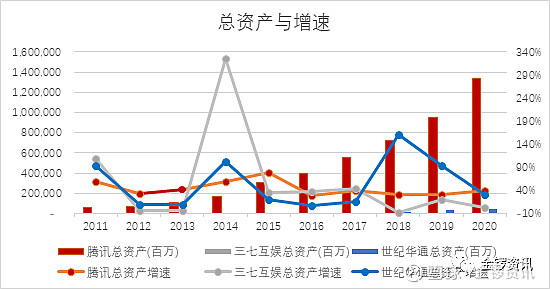

过去十年,三家公司的总资产数据如下表:

图示如下:

很显然,与腾讯的资产规模相比,三七互娱和世纪华通的体量完全不具有可比性。过去十年,腾讯的总资产规模增长了22.5倍,年均复合增长率为42%,而且增长速度较为稳定,基本维持在30%以上。三七互娱的总资产规模增长了11.6倍,年均复合增长率为32.5%,增长速度的波动性较为明显。世纪华通的总资产规模增长了23.9倍,年均复合增长率为42.9%,增速为三家最高,而且增长速度的波动性较为明显,特别是2018年以来公司通过增发募资资产规模高速增长。

综上所述,总结如下:

腾讯:总资产增速位居第二,资产规模最大,远高于其他两家公司。

三七互娱:总资产增速最慢,资产规模为三家之中最小。

世纪华通:总资产增速最快,资产规模约为三七互娱的4倍。

2. 资产布局

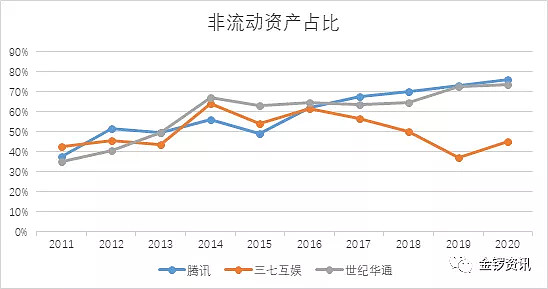

过去十年三家公司的非流动资产占比的走势图。如下:

过去十年,腾讯和世纪华通的非流动资产占比稳步上升,资产逐渐变“重”,经营性风险升高,而三七互娱的非流动资产占比2020年达到45%,资产较“轻”,经营性风险不高。就具体数据而言,十年期间,腾讯和世纪华通的非流动资产占比上升幅度分别为39%和38%,三七互娱的非流动资产占比上升幅度仅为2%。

腾讯2020年约1万亿元的非流动资产中,权益性投资为和其他股权投资合计约有6843亿元,占比约为68%,为主要构成部分,如果扣除这部分权益性投资,调整后的非流动资产占比仅为24%(2020年)。因此,由于权益投资实际上起到了分散风险的效果,腾讯的资产结果表面上看很“重”,而实际上较“轻”。

世纪华通2020年约316亿元的非流动资产中,商誉高达221亿元,占比约为70%,为主要构成要素,其资产减值风险较高。如果扣除商誉,调整后的非流动资产占比仅为22%(2020年),实际经营性风险也不高。

综上所述,总结如下:

腾讯:非流动资产占比持续升高,其中,权益投资和长期投资贡献较大,这与它采取的发展战略有关。由于权益投资实际上起到了分散风险的效果,腾讯实际上的经营性风险较低。

三七互娱:非流动资产占比的历史均值和2020年的绝对值都是最低,经营性风险不高。

世纪华通:非流动资产占比持续升高,其中商誉的贡献较大,经营性风险不高,反而资产减值风险较高。

3. 资产质量

3.1 应收账款在总资产中的占比

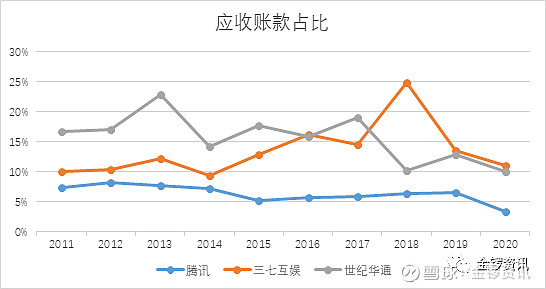

三家公司过去十年的应收账款占比的走势图,如下:

过去十年,腾讯的应收账款占比的波动区间为3%至8%,历史均值为6%,相对最低。三七互娱的应收账款占比的波动区间为9%至25%,历史均值为14%,相对居中。世纪华通的应收账款占比的波动区间为10%至24%,历史均值为16%,相对最高。

3.2 无形资产在总资产中的占比

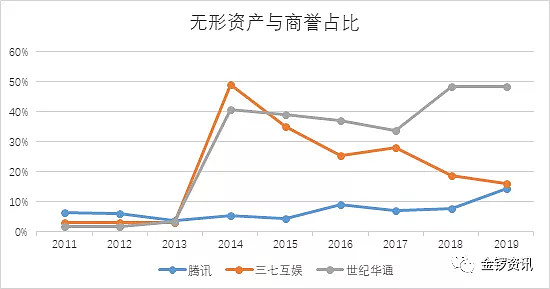

三家公司过去十年的无形资产与商誉占比的走势图,如下:

过去十年,腾讯的无形资产与商誉占比的波动区间为4%至15%,历史均值为8%,2020年相比于2011年上升幅度为5%;三七互娱的无形资产与商誉占比的波动区间为3%至49%,历史均值为21%,2020年相比于2011年上升幅度为23%;世纪华通的无形资产与商誉占比的波动区间为2%至53%,历史均值为31%,2020年相比于2011年上升幅度为51%,资产质量值得重点关注,减值风险很高。

综上所述,总结如下:

腾讯:尽管应收账款与商誉占比持续上升,不过在三家公司中处于相对最低水平,资产质量最优。

三七互娱:应收账款与商誉占比波动较大,这或许与公司的转型相关,期间应收账款与商誉占比的历史均值为21%,相对居中。从2014年以来,应收账款与商誉占比持续下降,趋势良好,资产质量其实在持续改善。

世纪华通:应收账款与商誉占比的历史均值为31%,十年期间的上升幅度为51%,均相对最高。2020年应收账款与商誉占比高达53%,需要采取措施控制资产质量的减值风险。

4. 资产利用效率

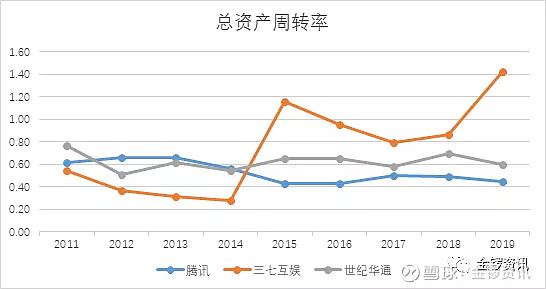

4.1 总资产周转率

过去十年,腾讯和世纪华通的总资产周转率相对稳定,三七互娱的总资产周转率波动较大。腾讯的总资产周转率由2011年的0.62次下降到2020年的0.42次,历史平均值为0.52次,明显降低;三七互娱的总资产周转率由2011年的0.55次上升到2020年的1.39次,历史平均值为0.81次,明显提升;世纪华通的总资产周转率由2011年的0.77次下降到2020年的0.4次,历史平均值为0.6次,明显降低。2020年,三家公司的总资产周转率从高到低排序,依次是三七互娱、腾讯和世纪华通。

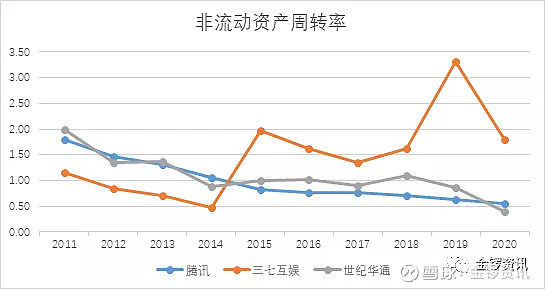

4.2 非流动资产周转率

过去十年,腾讯和世纪华通的非流动资产周转率持续走低,三七互娱的非流动资产周转率波动性上升。

腾讯的非流动资产周转率由2011年的1.79次下降到2020年的0.56次,历史平均值为0.99次,非流动资产周转率降幅较大,这应该是导致其总资产周转率下降的主要原因;三七互娱的非流动资产周转率由2011年的1.17次上升到2020年的1.8次,历史平均值为1.49次;世纪华通的非流动资产周转率由2011年的1.99次下降到2020年的0.41次,历史平均值为1.09次,非流动资产周转率降幅较大,对其总资产周转率的下降有显著贡献。2020年,三家公司的非流动资产周转率从高到低排序,依次是三七互娱、腾讯和世纪华通。

结合上述对于资产布局的分析内容,世纪华通主要是由于商誉资产过高,导致资产利用效率相对较低。而腾讯是由于权益投资和长期股权投资占比过高,进而影响了其资产利用效率,不过,相比于商誉资产,腾讯的权益投资和长期股权投资的资产质量其实更优,而且还起到了分散经营风险的作用。

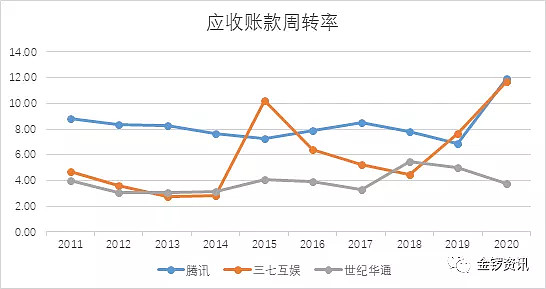

4.3 应收账款周转率

过去十年,三家公司中,三七互娱的应收账款周转率波动性较大。腾讯的应收账款周转率由2011年的8.86次上升到2020年的11.93次,历史平均值为8.35次;三七互娱的应收账款周转率由2011年的4.68次上升到2020年的11.79次,历史平均值为5.97次;世纪华通的应收账款周转率由2010年的3.99次下降到2020年的3.74次,历史平均值为3.88次。2020年,三家公司的应收账款周转率从高到低排序,依次是腾讯、三七互娱和世纪华通。

综上所述,总结如下:

腾讯:应收账款周转率上升,而非流动资产周转率下降,下降的主要因素是权益类投资占比较高所致。

三七互娱:应收账款周转率和非流动资产周转率都有上升,总资产利用效率明显提升。

世纪华通:应收账款周转率和非流动资产周转率,总资产利用效率都在下降。

5. 人员产出效率

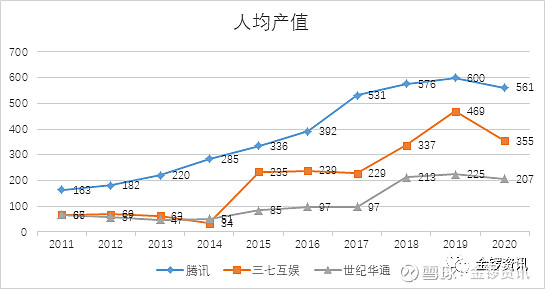

过去十年,腾讯的人均产值由2011年的163万上升到2020年的561万,年均复合增长率约15%;三七互娱从2014年开始向游戏业务转型,2014年至2020年人均产值的年均复合增长率约47%;世纪华通也是从2014年开始向游戏业务转型,2014年至2020年人均产值的年均复合增长率约26%。

综上所述,总结如下:

腾讯:尽管人均产值增速相对较慢,但是2020年人均产值高达561万元,远超其余两家公司,特别是腾讯作为一家体量巨大的公司,还能维持高水平的人均产值,实属难能可贵,在人员产出效率方面表现最优。

三七互娱:2020年的人均产值355万元,年均复合增长率远快于世纪华通,表现较好。

世纪华通:2020年的人均产值207万元,为三家公司中最低,表现最差。

6. 小结

综上所述,对于管理层面的小结如下:

腾讯:首先,作为一家行业巨头公司,资产规模远超其余两家公司,而且增速稳定。其次,资产结构正在逐步变“重”,这与其权益投资直接相关,反映出公司发展战略的变化。权益投资增加的直接结果就是非流动资产利用效率的降低,进而导致其总资产利用效率下降。最后,公司在资产质量和人员产出效率等两个方面的表现最优,从侧面反映出公司良好的管理水平。

三七互娱:作为游戏行业的后来者,2020年资产规模在三家之中最小,在资产规模高速增长的同时,资产属性在变“轻”,资产利用效率也在同步上升。2014年以来资产质量在逐步改善。人均产出效率远高于世纪华通。表现最优。

世纪华通:公司也是游戏行业的后来者,资产规模在2020年约为三七互娱的4倍,资产规模增速最快,资产属性在变“重”,其主因是商誉占比过高,这一方面对总资产利用效率带来了负面影响,另一方面也增加了资产质量风险,值得关注。人员产出效率远低于三七互娱,存在较大的进步空间。综合来说,表现最差。

(三)财务层面

1. 资产负债率

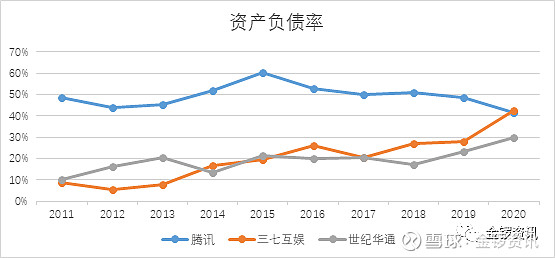

过去十年,腾讯的资产负债率由2011年的49%下降到2020年的42%,历史平均值为49%;三七互娱的资产负债率由2011年的9%上升到2020年的43%,历史平均值为20%;世纪华通的资产负债率由2011年的10%下降到2020年的30%,历史平均值为19%。

综合来说,腾讯的负债水平都比较稳定,长期债务风险较小,三七互娱和世纪华通负债率明显上升,不过长期财务风险并不高。

综上所述,总结如下:

腾讯:长期财务风险较小。

三七互娱:长期财务风险较小。

世纪华通:长期财务风险较小。

2. 负债结构

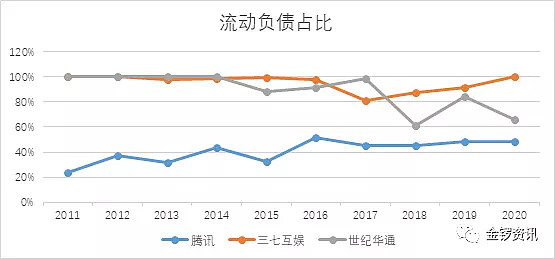

2.1 流动负债占比

过去十年,腾讯的流动负债占比由2011年的24%上升到2020年的48%,历史平均值为41%;三七互娱的流动负债占比在2011年和2020年都是100%,历史平均值为95%;世纪华通的流动负债占比由2011年的100%下降到2020年的66%,历史平均值为89%。

综合来看,三七互娱和世纪华通的流动负债占比相对较高,短期偿债压力较大,需要加以改善。腾讯的流动负债占比低于50%,2016年以来一直相对稳定,风险可控,短期偿债压力最小。

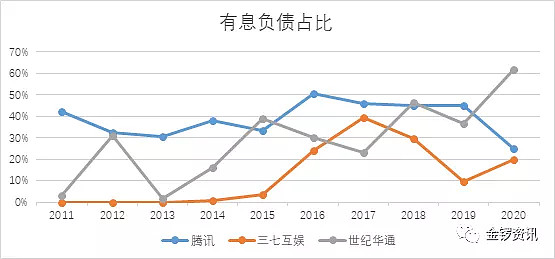

2.2 有息负债占比

过去十年,腾讯的有息负债占比由2011年的42%下降到2020年的25%,历史平均值为39%;三七互娱的有息负债占比由2011年的0%上升到2020年的20%,历史平均值为13%;世纪华通的有息负债占比由2011年的3%上升到2020年的62%,历史平均值为29%。

综合来看,腾讯的有息负债占比稳中有降,三七互娱和世纪华通的有息负债占比显著提升,且波动较大,财务管理技能亟需加强。相对而言,世纪华通的债务负担最高,腾讯次之,三七互娱最低。

世纪华通2020年的有息负债合计约79亿元,其中一年内到期的非流动负债约为32亿元,长期借款约为40亿元,两者合计占比约92%,即长期借贷是其有息负债的主要构成要素。

综上所述,总结如下:

腾讯:流动负债占比最低,而且2016年以来较为稳定;公司有息负债占比相对居中,负债结构较好。

三七互娱:流动负债占比高达100%,有息负债占比相对最低,债务负担较轻。结合来看,公司负债结构较好,负债结构波动较大,同时需要改善负债结构的稳定性。

世纪华通:流动负债占比居中,有息负债占比超过60%,债务负担较高,而且负债结构不太稳定。结合来看,负债结构需要改善。

3. 短期偿债能力

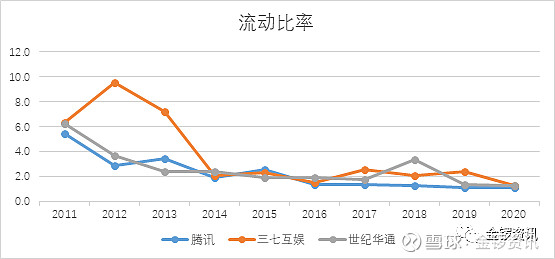

过去十年,腾讯的流动比率由2011年的5.4下降至2020年的1.2,历史平均值为2.3;三七互娱的流动比率由2011年的6.4下降至2020年的1.3,历史平均值为3.8;世纪华通的流动比率由2011年的6.3下降至2020年的1.3,历史平均值为2.7。

综合来看,三家公司的流动比率都高于1,短期偿债风险都较小。

综上所述,总结如下:

腾讯:短期偿债风险较小。

三七互娱:短期偿债风险较小。

世纪华通:短期偿债风险较小。

4. 小结

综上所述,对于财务层面的小结如下:

腾讯:长期和短期财务风险都可控,负债结构较好而且相对稳定,公司理财技能出色。

三七互娱:长期和短期财务风险都可控,公司流动负债占比过高,需要改善。

世纪华通:长期和短期财务风险都可控,公司有息负债占比上升幅度较大,亟需改善。

(四)业绩层面

1. 盈利能力

这里我们用销售净利率来考察三家公司的盈利能力。

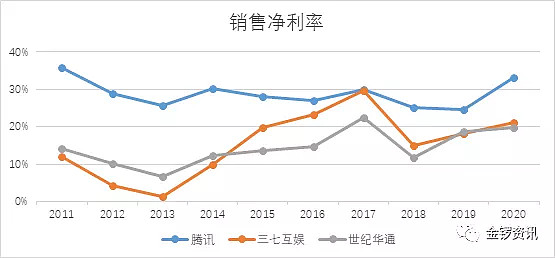

过去十年,腾讯的销售净利率由2011年的36%下降至2020年的33%,历史平均值为29%;三七互娱的销售净利率由2011年的12%上升至2020年的21%,历史平均值为15%;世纪华通的销售净利率由2011年的14%上升至2020年的20%,历史平均值为14%。整体来看,腾讯的销售净利率有所降低,这与公司整体毛利率的下降有关;三七互娱和世纪华通的销售净利率先降后升,这与公司的业务转型相关。

综上所述,总结如下:

腾讯:尽管盈利能力有所下降,不过相对而言,仍然最强。对于一家体量巨大的公司而言,实属难得。表现最优。

三七互娱:盈利能力有改善,这与其业务转型相关。

世纪华通:盈利能力有改善,这与其业务转型相关。

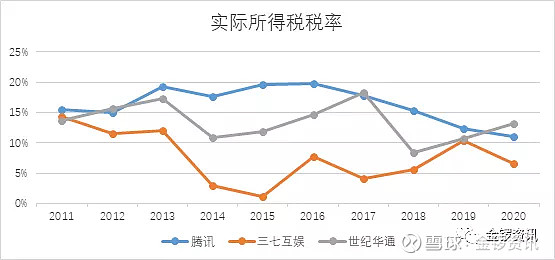

2. 所得税税率

过去十年,三七互娱和世纪华通的实际所得税税率都在2014年至2018年经历了巨大的波动,腾讯公司的实际所得税税率相对稳定。

3. 盈利质量

这里我们用净利润的现金保障倍数来考察盈利质量。

过去十年,腾讯的净利润的现金保障倍数的最低值为1.2,盈利质量很高;三七互娱的净利润的现金保障倍数的最低值为0.9,有两年低于1,整体而言,盈利质量较高;世纪华通的净利润的现金保障倍数的最低值为0.3(2017年),期间有五年低于1,盈利质量不高。

综上所述,总结如下:

腾讯:盈利质量最好。

三七互娱:盈利质量较好。

世纪华通:盈利质量不高。

4. 股东回报

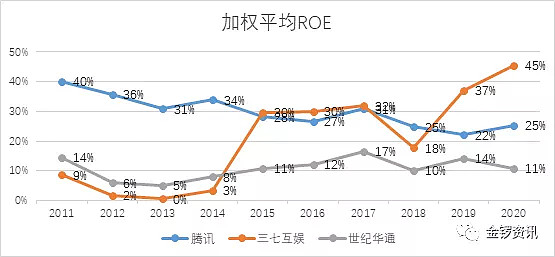

我们用加权平均ROE来衡量股东回报的高低。

过去十年,腾讯公司的加权平均ROE持续走低,由2011年的40%下降到2020年的25%,历史平均值为30%;三七互娱的加权平均ROE经历了先降后升的过程,由2011年的9%上升到2020年的45%,历史平均值为21%,ROE波动性上升;世纪华通的加权平均ROE基本保持稳定,在2011年下降到了2020年的11%,历史平均值为11%。

综上所述,总结如下:

腾讯:尽管ROE水平显著下降,不过,对于一家行业巨头公司来说,2020年25%的ROE水平,实属难得,算得上比较优秀的股东回报水平。

三七互娱:ROE水平波动性上升,2020年加权平均ROE高达45%,说明公司的业务转型非常成功,后期能否保持这一回报水平,有待观察。

世纪华通:公司ROE水平略降,股东回报在三家公司中相对最低。

5. 小结

综上所述,对于业绩层面的小结如下:

腾讯:在盈利能力、盈利质量和股东回报等三个方面的综合表现最优。

三七互娱:盈利质量和股东回报都优于世纪华通,表现居中。

世纪华通:盈利质量最差,股东回报相对最低,表现最差。

(五)总结与评分

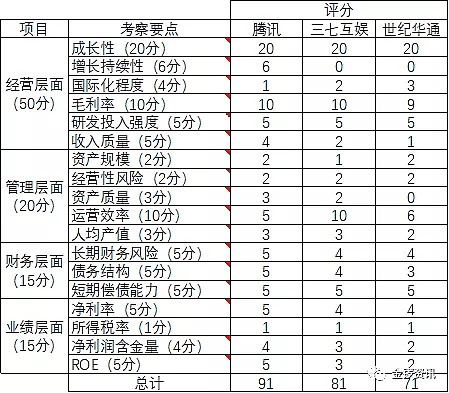

为了便于比较,我们将四个层面的细分指标进行了量化,依据指标的重要程度来分配了相应的权重,然后对三家公司的各项表现进行评分,然后汇总。具体如下:

综合而言,腾讯得分91分表现最好,三七互娱得分81分居中,世纪华通以71分表现最差。

三、 现金流分析

过去十年,三家公司的累计现金流数据如下:

透过上表数据,可知:

腾讯:首先,公司CFI的绝对数值高于CFO,说明公司过去十年存在较大的投资支出,这为公司的高成长性奠定了基础。其次,公司的CFO远远高出CFF,说明公司主要依靠自身业务的“造血能力”来支持公司的发展,发展方式具备可持续性,非常良性。

三七互娱:公司CFO绝对数值要高于CFI和CFF之和,意味着公司自身的造血能力很强,足以支撑其投资支出,并给予股东或债权人一定的现金回报,现金流良好,具备可持续性。

世纪华通:公司的CFO绝对数值远低于CFI,自身造血能力远远不足,因此,同时通过外部融资来支持公司业务发展。公司需要尽快改善盈利但现金流不“增收”的现状,否则现金流将难以持续。

四、 ROE解析

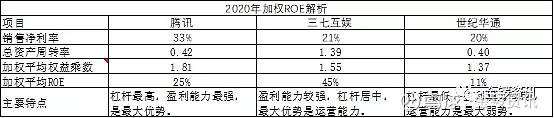

这里采取杜邦分析法来对三家公司2020年的加权平均ROE进行解析。

(正文完)

说明:

我并不是一个专业的游戏玩家,对于游戏的了解也不深入。本文的分析完全是从财务的角度出发来展开的。本文的分析可能由于主观或客观上的原因存在一定的局限性,因此,分析结论仅供参考和研究分享之目的,不构成投资建议。客观上,这三家公司的主要业务虽然都涉及到网络游戏,不过,由于部分公司的业务较为多元化,而且三家公司十年中的公司经营并非一直都是以游戏业务为绝对主业,因此,不可避免会对三家公司的可比性带来负面影响。其次,三家公司中,腾讯的体量巨大,无论从业务与资产规模,还是从行业地位而言,三七互娱和世纪华通都遥不可及,因此,也会影响三家公司的可比性。尽管存在种种限制因素,由于本文采取了较为一致的分析框架和对比指标,因此,所得分析结论依然存在一定的参考价值。

微信公众号:金锣资讯。如果大家喜欢,欢迎点赞、关注和转发。