在日常生活中,很多看似不起眼的行业往往蕴藏着巨大的商机。

比如卖酱油的海天味业、做榨菜的涪陵榨菜,种蘑菇的雪榕生物……

甚至还没有上市的老干妈。

这些看起来一点也不高大上的生意中,却蕴藏了意想不到的商业机会。

提起插座行业,可能你也只能想起一个品牌:公牛插座。

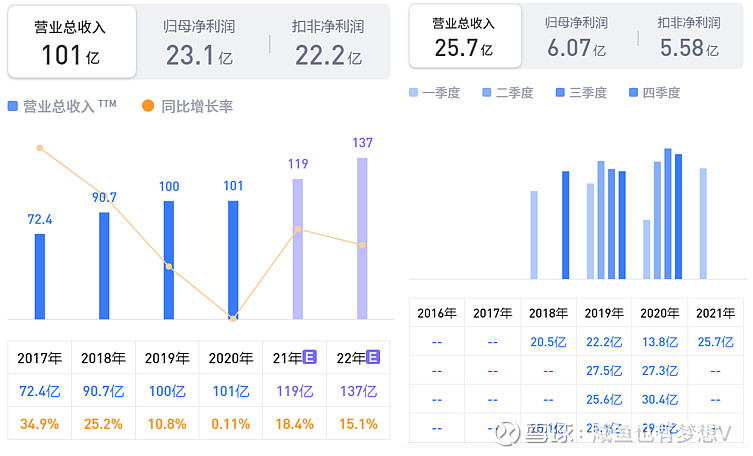

你可不要小看买插座的,20年营业收入100亿,21年一季度收入26亿。

2020年,公司实现营业收入100.51亿元,较上年同期增长 0.11%,归属于上市公司股东净利润23.13亿元,较上年同期增长 0.42%。

2021年一季度,公司营收25.74亿元,同比增长86.57%;净利润6.07亿元,同比增长256.17%;基本每股收益1.01元,同比增长248.28%。

行业及公司介绍

公牛让人第一时间就想到了大联盟的芝加哥公牛队。

但真的是创始人因为喜爱这只队伍,而给公司命名为公牛插排。

你有能力的时候,玩物不但不能丧志,还能创造奇迹。

言归正传......

公牛集团始创于1995年,专注于以转换器、墙壁开关插座为核心的民用电工产品的研发、生产和销售。

目前,公司拥有观海卫工业园东区、工业园西区、古窑、龙山等多个制造基地,员工总数超过1万人。

公牛集团的主要产品包括转换器、墙壁开关插座、LED照明、数码配件等电源连接和用电延伸性产品,广泛应用于家庭、办公等用电场合。

从公牛集团主营业务收入按产品分类构成情况来看:

转换器和墙壁开关插座共同构成了公司的核心业务,两项核心业务合计收入占比基本维持在80%以上。

而且20年营业收入100亿,21年一季度收入26亿,非常的好卖。

为什么公牛能把卖插座做到这么好呢?

公牛的底层基因非常的良好。

1、安全和优异的品质

公牛创始人创业初衷也是源自无法忍受插座行业的低劣品质,而插座又是每家每户的刚需。

于是公牛插座凭着高质量和专业性成为行业内的一股清流,并抓住大家苦于插座不安全的痛点,打出“安全牌”。

并在央视等主流媒体打广告,开启了“插座王国”之路。

公牛插座至今还和安全捆绑在一起深入人心。

公牛拥有一支近百人的产品策划与工业设计团队,专职负责市场调研、客户访谈、需求洞察、产品概念创意、工业设计工作, 构建了突出的产品策划与工业设计能力。

同时,公司还为每类产品业务设有专门的研发团队,设立了品牌与产品策划中心。

并在上海和慈溪两地设立了专门从事前瞻性基础研究的研究机构,形成了前瞻性研究、产品策划、研发三位一体的产品创新体系和强大的技术队伍。

截至2019年6月30日,公司拥有各类技术人员达1382多人,每年的研发投入也在行业中上水平。

公司采取以品质为核心的采购策略,在采购端执行了严格的供应商准入流程。

同时,以产品品质为核心,公司组建了专业化、流程化的供应商质量管理团队,对供应商质量体系、来料质量进行了实时监控和异常快速响应, 确保产品质量始终符合公司标准。

品质保证和工匠精神已经融入公牛的制度和文化里,经过长时间的积累,也进入到消费者的认知里,形成了公牛的品牌力,把高品质和公牛联系在了一起。

2、非常密集的渠道

大家的第一映像应该就是各种五金店都可以看到公牛的大招牌。

公牛的经销商渠道是其强大的护城河。

公牛主营业务收入的经销商渠道占比86.41%。

经过多年的积累,公牛在全国拥有2333家经销商,布局转换器网店73万,网店10.9万,数码配件网店13.6万。

其中有20多万五金店,遍布300+城市,终端网点覆盖面深耕至县、镇乃至乡村。

而插排的购买场景具有一定的突发性和应急性,临近的线下是主要的选择。

公牛能发展如此多的经销商并展开长期稳定合作的一大原因是公牛为经销商让了相当比例的利润。

转换器与墙壁开关插座两项主要业务,经销商都享受40%-55%的利润。

财务分析

1、营业收入:

公司20年营收100亿,21年一季度营收25.7亿,同比增长86.57%。

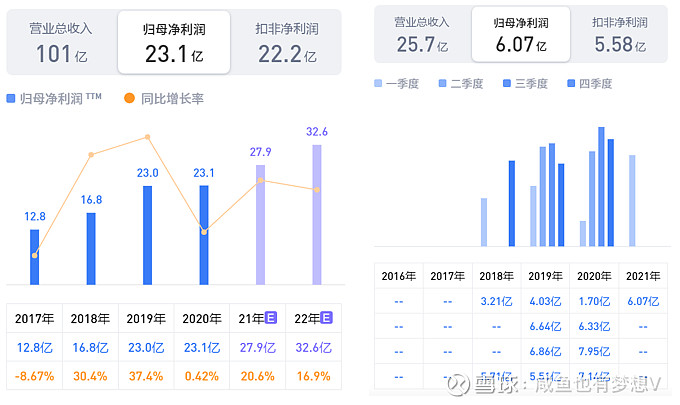

21年一季度,净利润6.07亿元,同比增长256.17%。

在一季度业绩大涨的刺激之下,4月29日,公牛集团开盘5分钟就封死涨停板。

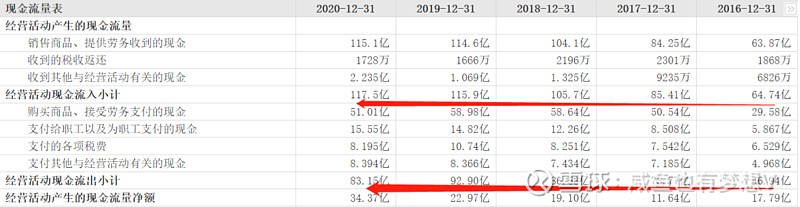

2、盈利质量:近五年来,净现比112%,现收比115%,现金流非常好。

一季度账面的流动资金47.47亿,应付款项达到10亿,可谓现金奶牛。

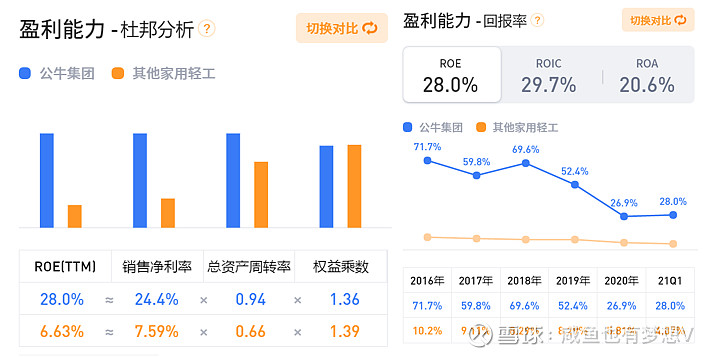

4、净资产回报率:

该公司17年、18年、19年的净资产收益率分别为59.75%、69.60%,52.4%,这个盈利能力简直逆天。

从这个角度看,公牛集团的盈利能力是非常强悍的。

不过,随着IPO上市,净资产规模的扩大,公牛集团的净资产收益率目前28%,也是非常的强悍。

5、竞争力。毛利率40%,净利率24.5%,销售费用有所下滑。

加上应付款高达10亿,公牛的上下游的话语权非常强。

6、运营能力。存货周转周期44天,应收账款周转周期仅为7.63天,周转速度非常快。

公司对经销商一般采取“先款后货”的结算模式,从而使得应收账款余额较少,周转快。

这也是对经销商比较强势的体现,也侧面反映该公司产品在市场比较受欢迎,销售通畅。

公司小结:

1、转换器占据公牛营收的半边天,但比重逐年降低。近五年来,公牛转换器收入由31.32亿增加至50.53亿,年均复合增速为12.7%,远低于公牛整体营收增速。其在公牛营收体系中的比重也由70%下降至50%。

2、新兴业务逐渐成为公牛营收增长引擎和盈利支撑。相比业已成熟的转换器市场,公牛的墙壁开关业务仍处于快速发展阶段,近年来复合增速达30.63%,国内市场占有率排名第一。2020年墙壁开关业务毛利占比已达到40%。

3、对经销商有较强把控能力,应收账款规模较小,现金流充裕。公牛85%的收入来自经销渠道,其同样采用 “买断式销售”和“先款后货”的结算模式。

现金流方面,2016-2020年,公牛经营活动现金流入金额由64.7亿增加至117亿,经营活动产生的现金流量净额则由17.8亿增至34.7亿。

4、高瓴资本,北向资金,设备资金对公牛都比较看好。

估值分析

公牛集团按照21年的动态市盈率45.3,目前低于历史下限值。

但是公牛集团刚刚上市一年,未来的估值随着成长的放缓,会逐步下滑。

按照现金流折现的测算,未来成长率在15-20%之间,给与23-31倍估值。

按22年的净利润测算,市值=23-31*32.6亿=750-1000亿之间。

截至目前1252亿,略有高估。对于确定性比较强的股票,市场一般会给与更高一些的估值。

目测击球区在800-900亿,但是不知道能不能达到。

投资风险

1.关注成长性风险

(1)高市场份额同时意味着天花板临近。

该公司转换器(插座)业务收入占比超50%,是传统优势业务。拥有较高的市场份额,说明该公司产品市场竞争能力强,但同时又说明临近天花板,营业收入增长率呈现放缓的趋势。

(2)受房地产发展形势影响大。

如果未来国内房地产市场或相应的房屋装修市场出现下滑,将对该公司的业绩造成一定冲击。

(3)新兴业务发展面临较多挑战。

公司也认识到,LED照明和数码配件已经是一个比较成熟的市场,市场竞争激烈,且数码配件渠道、大客户渠道与现有优势渠道的重合度相对较低,相应市场开拓经验不足,一切还需要不断摸索前进。

2.密切关注原材料价格波动风险。

该公司直接材料占主营业务成本比重超80%,原材料的采购价格对公司主营业务成本存在较大影响。

——拜了个拜 下次见 ——

仅案例分享,不作投资依据。股市有风险,投资需谨慎