请关注微信公众号:咸鱼也有梦想

不知道大家每次去逛超市囤得最多的是什么,也许不同人会有不同的选择。但是大部分都会买纸巾。

基本上跑不了洁柔、心相印、清风、维达这四个品牌。也就对应了四家公司,分别为:中顺洁柔、恒安国际、金红叶、维达国际。其中,金红叶未上市,恒安国际、维达国际都在港股上市,只有中顺洁柔是在A股里面。

今天的主角就是:中顺洁柔

中顺洁柔是国内生活用纸行业前四大龙头之一,是国内唯一一家A股上市的生活用纸企业,市盈率是港股两个龙头的两倍左右。邓氏父子为直接控制人,邓氏家族持公司股份合计50.01%,股权结构比较稳定。

1、百年企业 千亿企业

洁柔的2019年年报中展示了“百年企业,千亿企业”的宏大愿景,目前中顺的市值292亿,距离千亿市值还有3.3倍的空间。

是否可以达成?

中顺洁柔2010年上市,上市后当年营收17.8亿,净利润1.07亿;2020年营收78.4亿,净利润9.04亿。

10年营业收入成长4.4倍,净利润成长8.5倍。如果达成千亿市值则净利润需要达到30-40亿左右。(估值给到25-33)

2、行业空间

生活用纸市场规模在不断成长:目前,我们国家市场规模约1200亿元,过去十年的复合增长率约11%。

2014年我国生活用纸销售量为759万吨,到19年这一数字增长至930万吨,年复合增长率约5-6%。

中国占全球生活用纸消费额的比例约1/5,从2014年起超越西欧成为全球第二大消费区域市场。

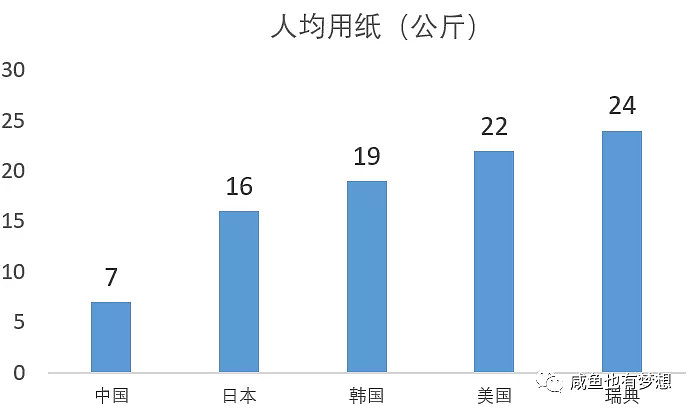

从人均数据来看,北美和西欧的人均年生活用纸消费量超过了20公斤,日韩则超过了15公斤,而我们国家的人均消费量是日韩的7公斤左右。

生活用纸的人均消费量和人均GDP呈现非常显著的线性相关。意味着,如果未来国内人均GDP继续增长的话,生活用纸的消费量还会继续增加。

据Euromonitor的统计数据显示,2019年,我国生活用纸市场规模约1305亿元,至2020年,市场规模将扩大至1387亿元。预计2025年达到2000亿元,2030年达到2700亿元。

3、竞争格局

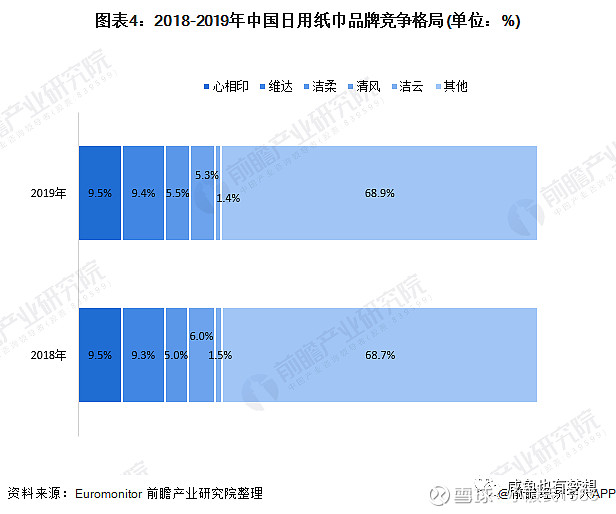

2018-2019年,心相印和维达两大品牌的市场占有率在9%以上,位于生活用纸行业竞争的第一梯队;其次是洁柔和清风两大品牌,其市场占有率在5%-6%之间。

虽然我国的生活用品市场规模不断扩大,但从市场集中度来看,相较于美国、日本,仍有极大的提升空间。2017-2019年,美国和日本日用纸巾品牌CR5均在50%左右或以上,而中国日用纸巾品牌CR5在31%左右浮动。

如果今后我国生活用纸行业能够达到类似美日市场的集中度,则在四家头部品牌中,有望出现市占率达20%以上的品牌。

4、公司财务分析

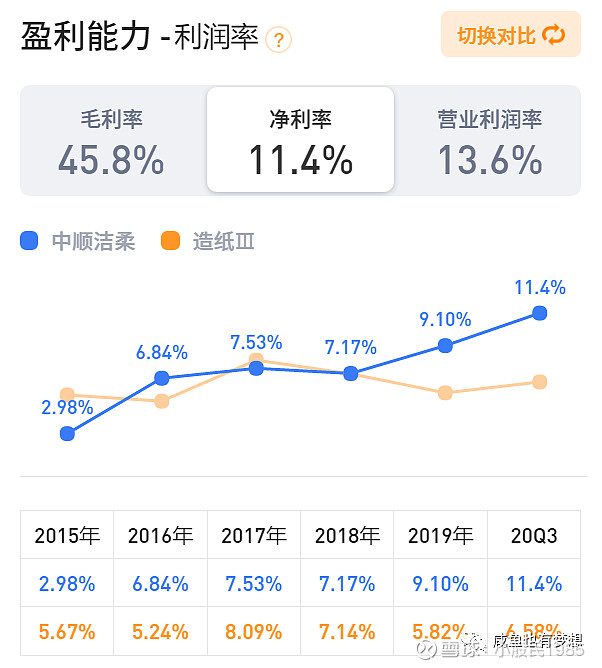

财务分析主要从营业收入、归母净利润、现金流量(净现比/收现比)、企业盈利ROE、净利率进行分析。

1、营业收入:营业收入每年复合成长20.4%,较为优秀。

2、归母净利润:营业净利润每年复合成长34%,优秀。

3、现金流量:近5年,净现比为162%;净收比为104%,均较高,表现优秀。

4、ROE:呈现不断上涨的趋势,2020年三季度为17.5%,较为优秀。

5、利润率:11.4%,呈现逐年提升趋势,且高于同行业。较为优秀。

小结:公司的财务状态良好,部分指标优秀,且呈现出上升趋势。

5、估值分析

目前中顺洁柔市值293亿,企业估值的中位值为37,目前处于32.3的水平。如果按照2021年的净利润进行测算则只有26,处于低估的状态。对应2022年净利润13.2亿,估值30,则市值可以达到400亿左右,较目前还有35%的空间。2021年股价预计可以达到30元。

如果2025年,市场规模达到2000亿元,中顺洁柔的市场占比达到15%,按照10%的净利润率进行测算:2000*15%*10%=30亿,按照估值33倍计算,则可以达成1000亿的目标。

最后附上一张2021年纸巾十大品牌排行榜