20240705: 把 $龙源电力(00916)$ 和集团的另一个公司 $国电电力(SH600795)$ 做了一个比较,发电量大概差 6 倍左右,但是营收 只差 4 倍左右,不知道是为什么。利润差别就太大了。

看了一个龙源自己的宣传视频,网页链接,做得挺不错的。里面有个说法很有趣,一个大风车,每转一天,发电 3.6 万度,太夸张了,没看出来为啥这么厉害。视频里面说,“相当于10个家庭1年用电量”,这种表述挺夸张的,其实现代的家庭一天可能不止用十度电。

WSJ 经常能看到美国AI公司找电的新闻。比如 Tech Industry Wants to Lock Up Nuclear Power for AI 网页链接。我看国内因为电动车发展和 AI 算力的发展,也需要很多电。就比如电动车,真的是耗电大户,我没用上电动车之前,屋顶的太阳能板绰绰有余,还能卖电回电网。电动车一上,尤其是冬天太阳能不行的时候,每个月要交很多电费。

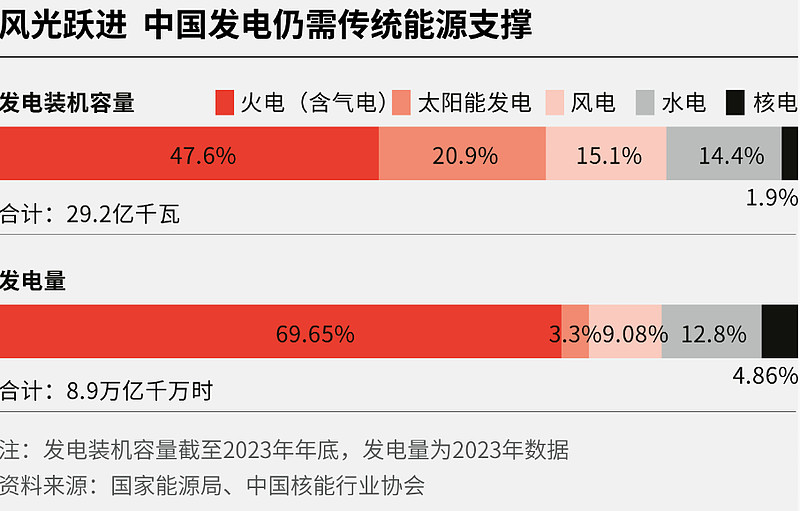

更多财新资料备查:20230925《绿电提速》 网页链接。我对文章的理解:绿电是趋势,有钱的企业喜欢买,但是财政支持不可持续。20240108《风光大跃进》网页链接,很不错的文章,把当前状况说得挺清楚。“国家能源集团近两年在煤炭板块赚到了钱,就在青海抢了很多项目;而之前国投集团才是青海的装机老大”。我对文章的理解:偏远位置的地方ZF,把发展新能源项目作为一个机遇,ZF给项目,国企给钱。我觉得这种情况下,ZF肯定在土地上会给点好处。我还是觉得风光业产值就是土地租金。另一个大问题是,像青海这样绿电占比60%的省份,外送通道不够。建设高压通道,涉及复杂的权益谈判。文中谈到的高压输电建设,和我在 WSJ 看到的美国的电力升级困窘,形成了鲜明对比。连巴菲特都在股东信中痛斥美国基础建设的艰难。

20240422《中国风电逆流而上》网页链接。我对文章的理解:中国的风电设备水平慢慢超越欧洲,但是进入欧洲市场时受到阻挠。因为国内项目变少了,风机有点产能过剩了。我认为,其实这是利好发电企业的。

20240304《能源业:构建新的能源体系》网页链接 文章有点乱,而且感觉有点虚,如果真的按照那上面的规划来的话,那石油用处会越来越小,这明显不符合事实。另外,这张图也挺反映光伏的地位的,光伏不受欢迎。

20240708: 《电改下一步》网页链接 《绿电直供破窗》网页链接。我对文章的理解:绿电发展的动力来自地方收入缺乏,但是电网垄断导致绿电直供受到阻力。比如欧洲只承认直供的绿电,但发电企业不敢得罪电网。电网也有苦衷,如果绿电直供后只是晚上才用电网电力,那划不来。我自己感觉还是电网垄断不作为,是阻碍绿电发展的主因。

总体感觉下来,觉得龙源的问题和华虹可能有点像,已经不是投资的热点了,但A股虚高,大量高价筹码,对 H股 的上涨形成了巨大的压力。A/H 价格收窄将是以 A股下跌而不是 H股 上涨的形式出现。Updated 20240708: 承认错误,已实盘卖光