最近在想两个问题。

第一,为什么总感觉美国公司有利润,而中国公司没有利润,这个在建模角度上是可能的吗?GDP 一直在快速增加,上市公司却没有利润,这可能吗?上市公司对 GDP 有多少贡献?如果中国上市公司有利润,为什么股市却不涨?

第二,工资到底怎样影响公司的利润,和怎样影响消费?如何量化工资上涨对公司利润的挤压?如何量化劳动价值论?

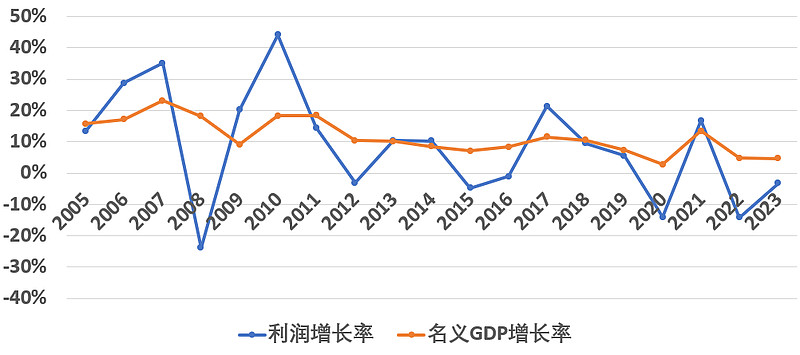

从一个极简模型看,一个国家的 GDP 等于所有公司的利润之和,加上工资支出。假设这个小国就两个公司,一个挖矿,一个用矿来造汽车。这一年,矿厂工资10块,卖矿20块,利润10块;车厂工资10块,矿成本20,卖车40块,利润10块。GDP 为 40块,等于两个厂的利润,加上总工资 20 块。

在这个极简的模型中,假设矿厂不需要工人,依然卖矿20块,利润20块,那么 GDP 仍然为 40 块。所以我一向不太相信劳动价值论,或者说劳动不是唯一的价值来源。如果矿厂不需要工人,那么这 40 块的 GDP 里面劳动价值为车厂工资10块,占 25%,另外 75% 为 自雇价值 和 资本价值。如果矿厂不需要工人,矿主自己劳动挖矿,不给自己发工资,那么这是自雇劳动价值,也是劳动价值。家里做饭洗衣服,也是一种自雇劳动价值,既不发工资,也不计入GDP。车厂的利润10块,如果不全是机器产生的,假设其中5块是车厂老板的英明决策产生的,那么这是一种自雇决策价值。另外 5块是资本价值。如果矿厂全自动化或者全露天,不需要劳动,那么 20块利润全是 资本价值。

另外,从纯建模的角度讲,是不是有可能某国其公司就是没利润?这在理论上是有可能的,比如矿厂工资10块,因为害怕进口矿竞争,卖矿10块,利润为0;车厂工资10块,矿成本10,也因为害怕竞争或者就是想低价抢市场,卖车20块,利润也为0。GDP 为 20块,等于两个厂的零利润,加上总工资 20 块。为什么造出来的东西一样,GDP却下降了呢,因为竞争,导致没有承认决策与资本的价值。后果就是决策者与资本不参与对产品的分配,本来这车可以跑运输扩大生产的,却被两个员工买去开着到处游玩。这个国家的股民惨了。一旦哪天竞争弱化,两个厂子都开始拿各自行业的利润了,GDP就神奇地变成40块了,产品还是那些产品。所以跨国比较 GDP 不是很科学,不同国家竞争阶段不同。

其实这个算法类似GDP收入法(GDP=劳动者报酬+生产税净额+固定资产折旧+营业盈余),收入法里GDP包含折旧,但我总觉得怪怪的,因为这相当于把往年的GDP中的投资部分,摊到未来数年的产出GDP里。从商品价值的角度,也不见得就不对,投资是为了将来能生产更多的产品。这也意味着,即使所有公司都是零利润,只要GDP大部分用于投资,未来GDP也能快速上涨。类似于巴菲特说的留存利润不分红,为了复利。上面那个零利润的例子,如果员工不消费,而是存钱交给银行,银行再贷给企业,企业把车买回当固定资产,分十年摊销,那么第二年生产能力上升,依然是零利润,但可以出产 22 块钱 GDP,GDP 增长 10%。第三年如果继续全投资,可以出产 24.2块 GDP,依旧增长 10%。

现在让我们回到真实世界,看看美国 GDP 的构成,与中国 GDP 的构成。

美国 GDP 25.4万亿美元。工作人口大概 1870万,年薪平均大概 59000。那么我可以说劳动占 GDP 11.1万亿,另外 14.3 万亿为公司利润。我常常看到文章拿全部公司收入和GDP做比较,或者拿所有公司市值和GDP比,这是很不对的,很多公司的收入只是另一个公司的成本,不直接贡献GDP。

我们用标普500的数据来对照一下。标普500年总利润 1.84万亿美元。标普500的雇员共 2900万(来源:网页链接),我们假设标普员工年薪稍高,算做70000,那么标普总工资为 2.0万亿。标普500 大概代表了 15% 的 美国GDP ( (1.84+2.0) / 25.4 )。标普雇员数大概也占总工作人口的 15%。和上一段算出的比例相似,GDP的一半大概变成了工资。或者说美国总产品的一半,让劳动者进行分配。从这个比例来看,工资上涨对利润的挤压是很大的,工资上涨10%,如果最终产品售价不变的话,产业链上所有公司利润平均减少10%。

现在,我们用标普的平均PE和点位,反推利润(忽略分红),看看标普的利润是不是大概能影响 7.5% 的 GDP。

最近这十年,标普500指数上涨 177%。平均PE 从 18.7 上涨到 27.5,上涨 47%。那么,公司利润大概上涨 88%。这十年,美国名义GDP上涨 62%。如果时间范围为五年,标普公司利润大概上涨 54%,名义GDP上涨 34%。如果看特殊的2020年,标普利润跌 25%,名义GDP跌 2.8%。我觉得,这可能表示,标普公司在不赚钱的年份,工资得照发的。很多刚性的公共服务与基础设施公司不在标普里,拥有大量雇员,且仍然有利润。所以标普总利润大概占 GDP 7.5% 感觉上是说得通的。所以标普PE的大起大落是很正常的,毕竟标普利润只贡献了 7.5% 的GDP,而且往往与可选消费或者固定资产投资有关。

标普平均PE,Image from 网页链接

现在我们来看看中国的情况。中国 GDP 为 18万亿美元。中国人的平均薪资有很多种说法,一种说法全国居民人均可支配收入 39218 元(网页链接),这个统计应该包含农村人口,以及不工作的人口。那么这样算出来 7.8万亿美元总收入,但我觉得这个收入也包括非薪资收入。另一种说法(网页链接),城镇私营 65237元,城镇非私营 114029 元。如果考虑到收入较低的非城镇人口收入,我们取个 60000,乘以工作人口 7.5亿,大概 6.4 万亿美元薪资。

从国家统计局(网页链接)的网站上可以拿到更准确的数据。2022年,总劳动人口 7.7亿,其中城镇 4.6亿。4.6亿的城镇就业里,非私企为 1.6亿。这 1.6 亿的平均工资为 114029,总工资 19万亿人民币。前面有数据,3亿的私企员工拿 65237 年薪,假设 3.1亿的农村劳力收入为一半 ,那么全国总工资为 6.9万亿美元。所以,经多方验证,总工资算作 7.8万亿是合理的,不算高估。

那另外 10.2 万亿美元为全部公司利润。雇员与非雇员按 43% 57% 分配产品,而 美国是 5:5 开。中国的工资总成本比我想象的高,所以虽然中国工资低,但工资上涨对利润的挤压也是很大的。

非雇员对 GDP 的支配权,即资本与决策收益,两个国家差不多,在 10-13 万亿。这些钱,或者奢侈消费,或者出口,或者投资,其中低效的投资相当于消费,老板撒钱的快乐。我认为工资不上涨,会影响生产端这种说法不全对,多余的产品可以用低效投资的方式消费掉,比如埃及金字塔,或者烂尾工程。但是工资太高,又会导致过度消费,巴菲特在他的信中就痛斥美国人借别国的钱消费,迟早要付出代价。咱还是屁股决定脑袋吧,想想自己是雇员还是非雇员那边的。债务也是一种影响产品分配的方法,如果工资太低,可以通过信用卡借债给雇员去消费产品;反过来,如果工资太高,雇员通过储蓄借债给企业主,让他们买产品进行投资。

然后,我们看看上市公司的统计。A股全部上市公司的总利润为 1 万亿美元。上市公司的薪资开支也是 1 万亿美元。根据这篇文章 网页链接,上市公司大概 2600万雇员。那平均年薪大概 26万人民币,这里面包括高管。这个数字很大,有没有可能。我觉得有可能,毕竟上市公司雇员才占总就业人口的 3.5%。26万稍微有点大,但20万肯定有的,比全国平均多很多。上市公司的薪资、利润比例很接近标普,5:5,理论上一样会涨薪10%,利润降10%。但是因为非上市公司薪资低,所以涨薪不可能很高。

我顺便统计了一下港股的规模,港股的年利润大概为 0.28 万亿,这里面去掉了 A/H 同时上市的公司。如果不去掉,则利润为 0.77万亿,这也可见港股的主力就是这些两地上市的大企业。甚至这些公司的利润也占了A股的半壁江山。

我这还有港股历年的折旧和固定资产投资的数据,折旧大概为利润的 33%,固定资产投资大概为利润的 45%。假设A股也是类似的折旧率,那么A股折旧对 GDP 的贡献为 0.33 万亿美元。另一个发现,港股的薪资与利润之比比A股高很多,接近1.5倍。我猜测这可能是因为港股要么是人员臃肿但不盈利的大国企,要么是高薪但不盈利的互联网高科私企。从这个角度看,A股里面藏着一些有不错利润的公司。

综上,中国上市公司对 GDP 的贡献约为 17% ( (1+1+0.33) * 1.28 / 18 )。

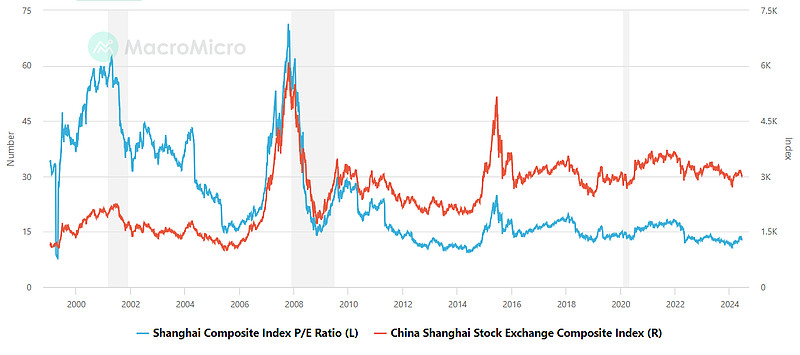

最后,我们看看 上证股价与利润的关系。

上证 PE Ratio,Image from 网页链接

上证这十年,指数上涨 50%,PE上涨 34%,说明利润上涨 12%。这十年,中国的名义GDP上涨~108%。如果时间范围为五年,指数上涨 4%,PE 上涨 4%,说明利润不变。这五年,中国的名义GDP上涨 ~36%。那为什么标普的利润增速和GDP增速能对上,甚至大于GDP增速,但上证利润增速却远小于GDP增速。没有利润增长,股价当然不会涨。

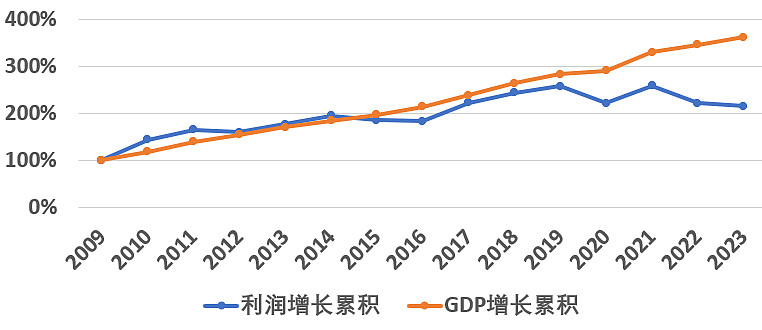

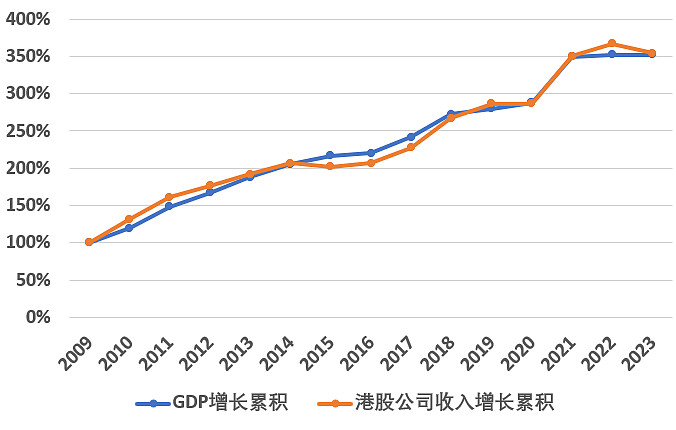

用港股的历年数据,也可以反映出这个利润增速小于GDP增速的问题。

我用港股历年数据做了一个比较图。如果把2009年看做100%,下面是累积视图。利润这十年变化确实不大,那 GDP 为什么增长那么快。比如 2008 和 2020,利润增长为负,但是 GDP 增长率下降不多。

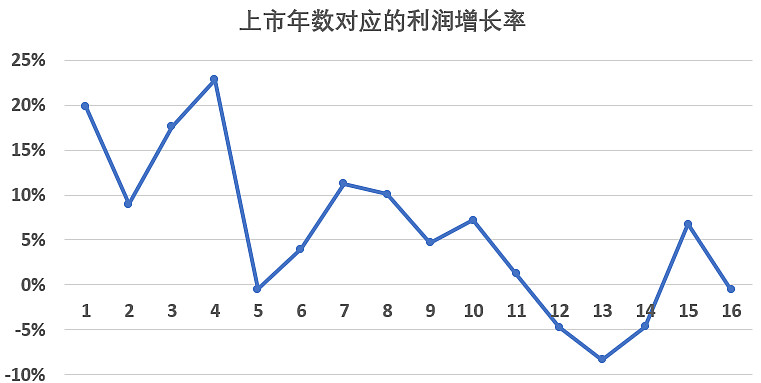

最开始,我怀疑是退市企业造成的。退市企业利润逐年降低,会拉低股市总利润率。但是经过统计,即使排除掉退市公司的影响,这个利润曲线还是比GDP平滑,可以说,退市企业影响不大。我在研究退市企业的时候,统计了一下上市公司按照上市第几年统计的利润增长率,发现上市第二年利润增长有个坑,但是总体是前几年增长的好。上市第二年的增长坑,我怀疑是1年锁定期到了以后,该抛的都抛了以后,财务就可以把为IPO前置的利润给还了。

后来,我怀疑外资企业对 GDP 的贡献很大,因为外资企业利润率高。是不是外企的中国分公司利润算进了 GDP?根据这篇《中国的国有企业对GDP和就业的贡献有多大》(网页链接),外企对中国的 GDP 贡献大概 9.7%。我觉得这个文章中的数字有点高估,我感觉没有那么多。

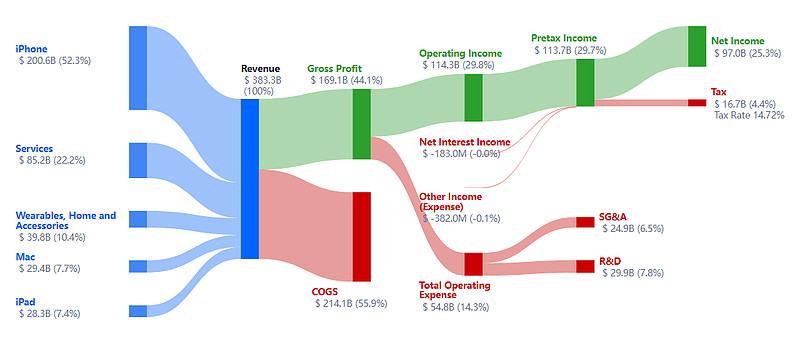

我们来看一个典型的跨国公司,苹果。其一年的 2141亿美元的直接产品成本,一个不小的份额会进入中国GDP,包括加工费、原材料与苹果链企业生产的配件。但很贵的配件,比如CPU代工或者内存,很多进了台湾和韩国GDP。研发管理成本为548亿,基本进了美国GDP。然后 970亿 利润,我觉得还是应该算成美国 GDP。顺便说一句,苹果一家公司在泛中华区的年收入为726亿美元,相当于美国 GDP 的 0.3%。

根据统计局 网页链接,GNI与GDP的值非常接近,说明如果 iPhone 200块出口到美国,然后卖700块,这500块利润没有进中国GDP,否则这么多跨国企业会导致 GDP 和 GNI 差别很大。

如果按海关数据算(商务部网站数据 网页链接),2023年顺差 0.82万亿美元。但是如果按统计局的“支出法GDP”的角度来看,"存货与服务净出口" 在 2023年仅仅为 0.38万亿美元,才 2% GDP。据说因为如果美商在中国是来料加工,只能把加工费算进 GDP。其实我也没完全搞懂,这差别到底包括哪些因素。

这样看,因为出口是批发价算,所以出口利润占GDP的比重并不高。

即使富士康生产的iPhone卖给中国市场,也算成进口(见 网页链接),这意味着中国仍然只有加工费进GDP。回到这篇《中国的国有企业对GDP和就业的贡献有多大》(网页链接)里面的描述:“2017 年,外资工业企业占全部规模以上(销售额2000万元或以上,简称规上)工业企业主营业务收入的22%,内资企业占78%。因为第二产业在2017年GDP中占比为40.5%,如果外资工业企业在其中的份额可以假定为22%,则它们对2017年GDP的贡献应为8.9%(40.5个百分点的22%)。”,这些外资工业企业的收入应该是批发价算的,名义利润估计也不高。

综合来说,GDP的高增速应该不是来自外资企业的工厂,因为他们账面上也没啥利润,利润都去了美国GDP。除非新增外资投资,新建的厂会增加第二年GDP,这个我没去查数据,我估计不是很大的数字。

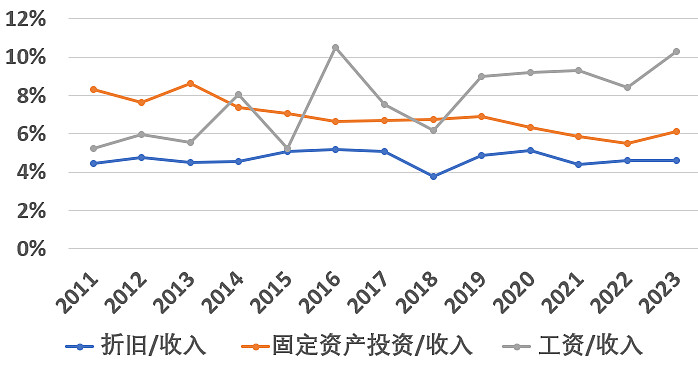

之后,我还是回到研究港股的数据,发现虽然利润增长落后于GDP增长,但是收入增长却与GDP非常吻合。

有收入没利润,说明成本上涨太快了。每当经济不好的年份,工资营收比就高,说明工资很有刚性,其次工资营收比整体有上升趋势。折旧营收比保持不变,固定投资高于折旧,但在下降。所以,看上去,工资对企业利润确实有挤压。

另外,如果这么高的固定资产投资率,过了维持性投资那个阈值,多出来的投资就会扩张第二年的GDP。一种简化的思考方法,如果会计对折旧的估计是准确的话,我们可以假设折旧率就是维持性投资那个阈值,那么下图意味着多出来的投资率每年能贡献 2% 左右的 GDP 增速,即使没利润。

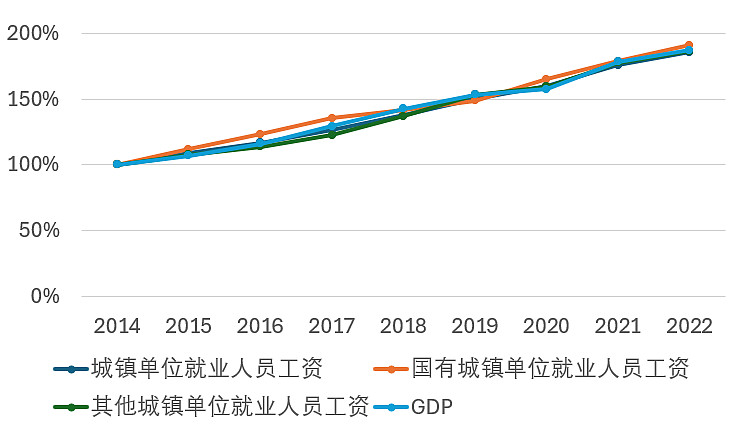

关于工资上涨,也可以通过统计局的数据验证。基本吻合GDP增长。但从上图看,上市公司的工资增长更快。

今天看了一个雪球帖子,提到财政供养人员有8000万。如果我们把ZF看做一个企业,这个企业的收入,就是地产公司的成本。而这个企业的雇员成本,就是财政供养人员收入。A股公司雇员也才2600万。这么多财政供养人员收入上涨,如果ZF还有利润,那GDP能不涨吗?财政支出会以土地收入的形式,贡献GDP。

综上,我认为工资上涨和投资上涨是拉动GDP增长的主要因素,即使企业利润不高。