继续研究 $迪士尼(DIS)$ ,如果跌了就是韭菜,涨了就是通过合理研究……。

Trian 没有拿到董事会的职位,浪费了 $迪士尼(DIS)$ 不少现金。我觉得给董事会提个醒也挺好。Trian 输了还说最近的股价上涨很好啊,有我们的功劳,希望你们长点心,再接再厉。

这股票不容易拿住,毕竟近年来的利润太差了。又花了点时间研究往年的财报。我比较想确认的是究竟电影票房不佳有何影响,以及是不是企业文化坏了,还是只是商业模式落后了,在争夺用户时间这个战场上打不过新的互联网平台公司。我记得听过一次张小龙的讲座,张小龙就说不理解为什么对手要争取用户停留,我其实觉得张小龙的老板也不同意他的说法,用户停留就等于广告收入,怎么会不重要呢。Google 和 Meta 近年的收入增长就是来自迪士尼这种公司丢掉的 Linear Network 订户的使用时间。

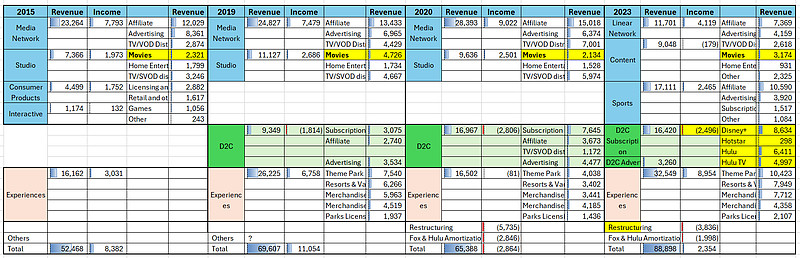

自己做了张表研究营收的构成。

首先被人诟病的电影业务,其实并不是大头,好点的年景赚二十几亿,当然授权也可以赚很多。大头是电视网络的订阅服务。Linear Network 确实在下滑,但是并不是断崖式的下滑。TV/VOD Distribution 下滑很多,不知道是不是为了 D2C 而收回版权造成的,

D2C 的业务其实是很不错的,最近又开始打击密码共享了,估计又能搞些新用户。我觉得电视剧是一种有差异化的产品,转换成本挺高的。一旦追了某个剧,或者对哪个角色产生情感羁绊,是不会轻易放弃的。比如WWE就是这种奇葩。D2C 最后毫无疑问会有更好的利润率。趋势就是,差异化产品制造者需要有自己的渠道,拒绝中间商,比如茅台,就可以直接卖给客户。奢侈品拒绝加盟。而渠道与平台要去销售无差异化的(品牌集中度低的)产品,让制造商们内卷,比如拼多多。或者渠道商下场创建品牌,抢制造商的饭碗。比如 Costco 的 Kirkland 品牌,都是卖无差异化产品。

Expedia 卖机票是个无差异产品的销售渠道,但是因为销售渠道本身弱,导致客户可以转到谷歌查机票,一样很方便。在这个时代,顶级的生产者比平庸的中介应该更贵。中介的门槛越来越低了。我观察了一下,迪士尼买的 FX 工作室似乎是个不错的生产者资产。

我觉得抖音似乎也是销售无差异化产品的 Marketplace,看似Up主很多,其实都是廉价的可替代娱乐。Up主提供的感情羁绊,还不至于让用户跟着他们出走到另一个签约平台。销售这种无差异产品的问题和 Expedia 一样,一旦对手平台交互、稳定性或者功能更好,用户也是乐于切换的。抖音目前的成功是因为货币化的成功,使得公司有钱投入算法和营销。

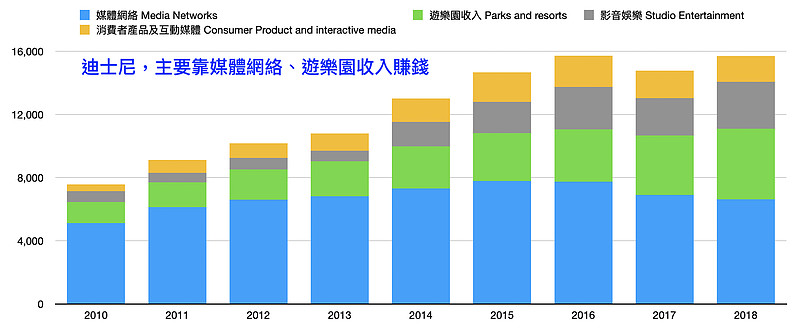

网页链接 这篇文章也是一个不错的收入构成综述。下图来自此文的总结:

可以看出乐园的收入越来越高。我以前看了一个介绍迪士尼邮轮的视频,那简直就是拿斗装钱的设施。所以真要觉得邮轮这种业态行,不用去看 CCL,拿迪士尼也行。上海迪士尼的插队票极其之贵,但大家还是趋之若鹜。这块收入只会新高再新高。

总结,继续持有,反正没上 Margin。